傳統股債策略已死?高盛:資產配置正在進入“新時代”

傳統股債策略已死?高盛:資產配置正在進入“新時代”

華爾街見聞

作者: 朱雪瑩

“60/40”股票和債券配比投資組合陷入困境:美元&現金成最佳對沖工具。

在各路聲音對美股的悲觀預期下,5月20日上週五標普500指數“不負衆望”在盤中暴跌至3850點以下,較1月4日的週期高點下挫超20%,榮獲熊市入場券(但尾盤出現了一波拉漲,收復些許失地)。

而高盛分析師團隊Cecilia Mariotti及Christian Mueller-Glissmann鑑於對美股形勢的敏銳預感,在上週三發佈的報告中就已經談及資產配置,並繼高盛分析師Peter Oppenheimer之後再度強調,投資環境正在迎來一場新的“範式轉換”。

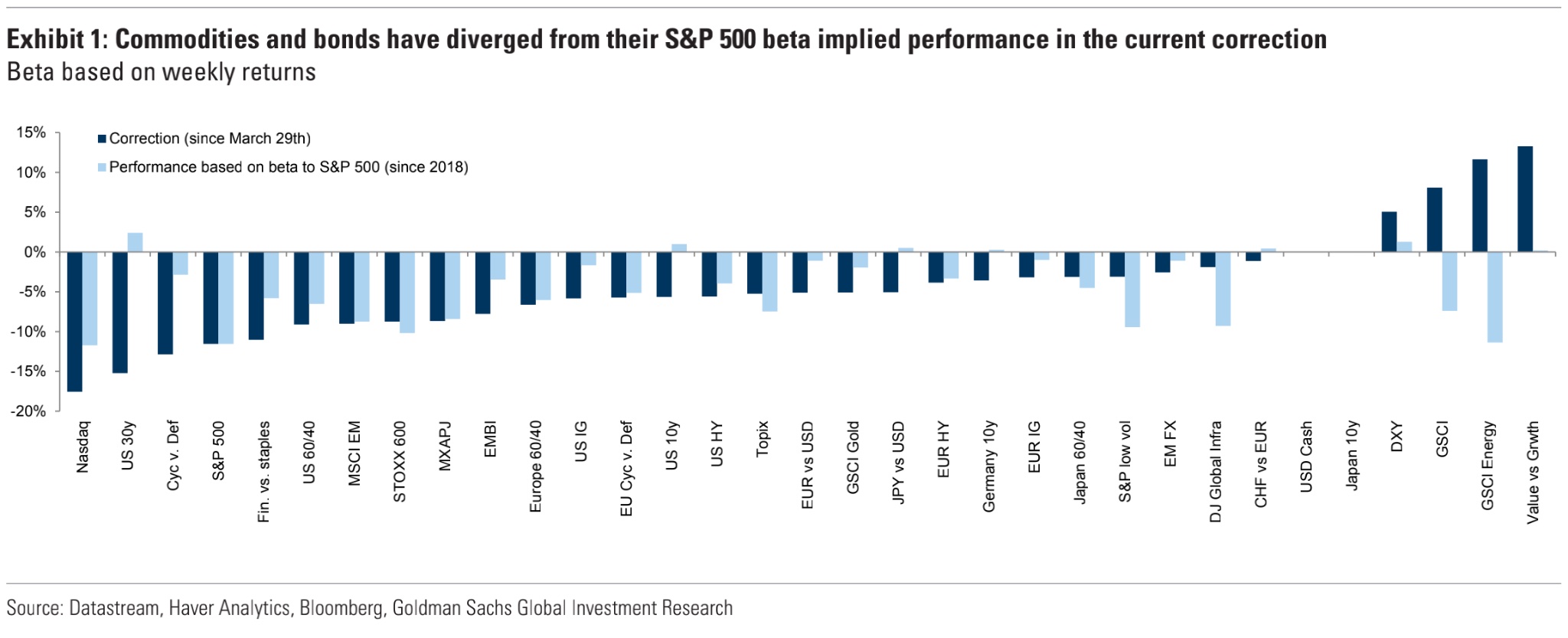

自今年年初,特別是3月底以來,股市開始承受“高燒”通脹下美聯儲激進“收水”帶來的衝擊,美股投資者面對重壓紛紛退場以求落袋爲安。另外考慮到央行的鷹派立場刺激債券收益率大幅衝高,已經超過股市能夠承受的限度,因此傳統“60/40”股票和債券配比投資組合陷入困境。

該團隊將拋售期間各類資產的價格走勢和標普500指數的歷史貝塔係數(一種衡量其在全球股市下跌時相對回報的指標)隱含表現進行比較,結果表明,在通脹成爲市場主要的驅動因素之後,傳統意義上大宗商品、債券分別與股票的關係已經發生逆轉:大宗商品、基礎設施等的貝塔值要遠遠超過股票,同時債券投資的損失開始加劇。

在上個週期內,利率走高和股票的良好表現並不互相沖突,但當時的情況是,利率是漸進式上行並伴隨着較好的增長預期。

然而,市場形勢在過去數月已經不再按常理出牌。股票/債券收益率的正相關性已經下降至接近零的水平。債券市場的拋售、利率波動的加劇和實際利率的走高都致使股市難以承受。更重要的是,這種轉變揭示了關鍵趨勢的變化:在上個週期及大流行結束後經濟復甦的很長時間裏,股票與通脹預期呈現正相關關係,但是這種關係已經開始減弱。

高盛認爲股票與通脹預期正相關性的減弱,和從年初至今增長/通脹表現惡化有關:眼下由於通脹不僅高於預期而且還更有“粘性”,負反饋之下對經濟增長的潛在風險已經增加。

並且如下圖所示,經濟增長和通脹預期已經大幅脫鉤,這表明經濟滯脹風險正在逐步逼近。在央行大幅收緊金融環境以控制通脹的背景下,經濟增長(和風險資產)可能會成爲犧牲品。

宏觀經濟層面的差異導致盈虧平衡通脹率與週期性、防禦性股票所反映的增長之間的關係開始減弱。以史爲鑑,自2010年以來美國10年期盈虧平衡通脹率與週期股、防禦股之間一直呈現正相關。在此期間,經濟增長和通脹預期之間表現爲更緊密的正相關關係,畢竟在全球金融危機之後,經濟發展停滯的長期擔憂一直和通縮壓力如影隨形。

但是,如果將時間線拉的更長,上述關係可能會有所不同。

從1970年代到1990 年代後期,盈虧平衡通脹率與週期性、防禦性股票之間的聯繫相當微弱。所以如果考慮到這一點,近期上述相關性的下降並不令人意外,實際上與通脹飆升相符合,再加上市場還在擔心以美聯儲爲首的全球主要央行可能會爲了抗擊通脹,最終導致經濟增長放緩。

高盛方面認爲,隨着市場越來越關注增長和通脹情況,增長/通脹和盈虧平衡通脹率/週期性、防禦性之間的關係最終會減弱。

在這種情況下,週期性、防禦性股票的表現與實際利率之間的關係可爲增長/通脹關係提供一個很好的觀察點,雖然此前高盛認爲盈虧平衡通脹率和實際利率之間的關係更爲緊密。

而鑑於美國通脹可能見頂,以及貨幣政策存在進一步收緊的預期,高盛認爲實際利率將繼續走高,這或將對各類資產表現產生不同影響,具體取決於增長會被如何定價。

眼下週期性和防禦性股票的表現已經反映出經濟放緩的趨勢,這種跡象在歐洲尤爲顯著,但是目前這些情況尚未被市場完全計價。

對於美國經濟的發展形勢,雖然高盛的經濟學家並不認爲美國會出現經濟衰退(尤其是不會出現嚴重衰退),但是市場卻持有不同看法。投資者的悲觀情緒以及潛在的衰退危機均意味着美股尚未觸底。

一般情況下(不包括2020年新冠疫情爆發創造的極短週期),在經濟數據經歷3—8個月的疲軟時期之後,週期股和防禦股通常已經觸底,因此眼下市場對未來增長的定價仍面臨壓力。

對此高盛團隊指出,在經濟的增長的風險從市場褪去之前,美元和現金仍是最佳對沖工具。價值投資行業也或將跑贏經濟增長,此外通脹飆升也將進一步支持實體資產,日元也將成爲抵禦衰退風險的有效外匯工具。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。