5月30日-6月3日當週重要數據和大事件前瞻

5月30日-6月3日當週,投資者需要關注的數據包括:歐元區5月CPI,歐美5月Markit製造業PMI終值,API和EIA原油庫存變動,美國5月ADP就業人數和5月非農。事件方面需關注加拿大央行利率決議,OPEC+會議以及多位美聯儲官員的講話。此外,當週迎來陣亡將士紀念日和端午節,投資者需關注美國和中國等國的假期公告。

週一(5月30日)關鍵詞:歐元區5月經濟景氣指數,陣亡將士紀念日,德國5月CPI

歐元區4月經濟景氣指數錄得105,創去年3月以來新低。在疫情持續的情況下,5月30日公佈的5月份恐依然不盡如人意。

德國4月通脹年率上升,創1981年秋季以來最高。按德國自己的標準衡量,4月消費者價格指數(CPI)同比上漲7.4%,與初步估計相符。按照歐盟統一標準,德國4月CPI同比上漲7.8%,也與預期相符。德國統計局表示,自俄烏衝突以來,天然氣和礦物油價格再次顯著上漲,對通脹產生了相當大的影響。5月30日將公佈德國5月份CPI,料依然處於高位。

5月30日美國迎來陣亡將士紀念日,投資者需關注紐約交易所,ICE以及CME的休市公告。

週二(5月31日)關鍵詞:日本4月失業率,歐元區5月調和CPI年率-未季調初值

日本3月的完全失業率(季節調整值)環比下降0.1個百分點至2.6%,連續2個月下降。失業率改善至因疫情蔓延首次發佈緊急事態宣言的2020年4月水平。5月31日將公佈4月失業率,有望維穩甚至繼續改善。

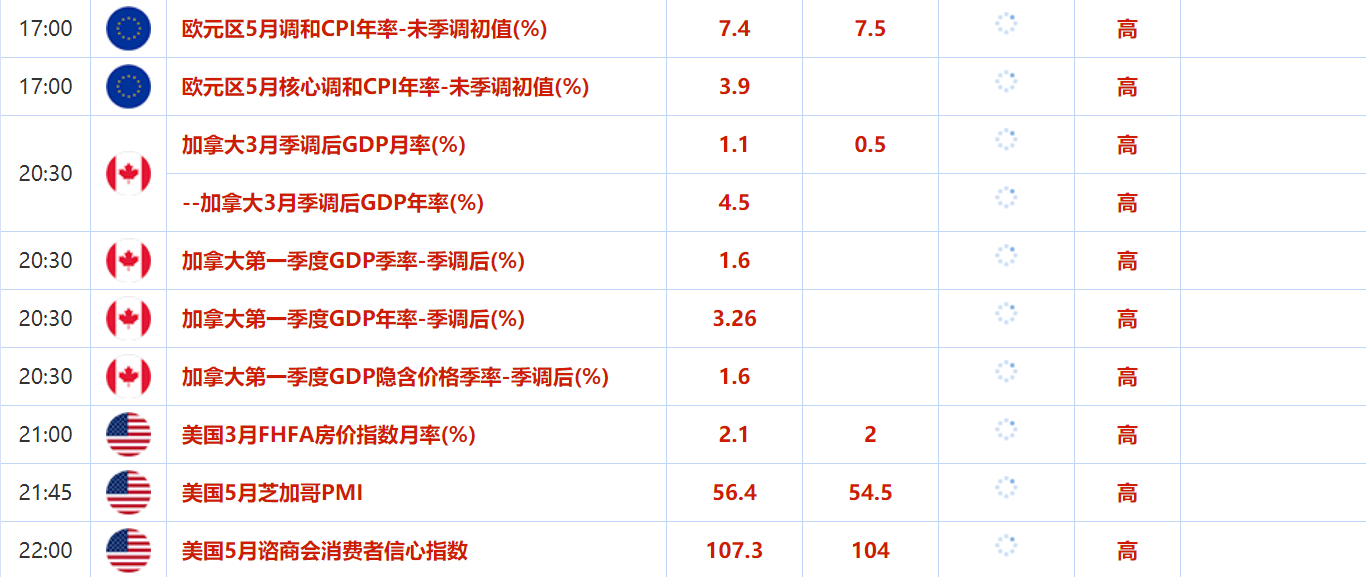

歐元區4月調和CPI年率增長7.4%,續創歷史紀錄,這是該數據自1997年開始統計以來的最高水平,增幅與7.5%的預期中值持平,也是連續第六次創紀錄,超過了3月份的7.4%。

5月31日將公佈5月份數據,料維持高位。

週三(6月1日)關鍵詞: 美國和歐元區5月Markit製造業PMI終值,加拿大央行利率決議,紐約聯儲主席威廉姆斯

美歐英5月PMI全部回落,製造業擴張速度放緩。美國5月製造業、服務業以及綜合PMI均不及市場預期,並且較4月份顯著下滑,對此有經濟學家表示,近期美國的經濟增長已經放緩,尤其是在服務業,消費者的需求明顯下降。而對於製造業來說,產能仍然受到供應短缺的限制。

5月,歐元區綜合PMI初值爲54.9,較上月55.8回落,且不及此前市場調查經濟學家們的預期中值55.3。其中,整個經濟中比重更高的服務業PMI爲56.3,結束了連續三個月回升的態勢,明顯低於預期57.5。歐元區5月製造業PMI初值爲54.4,創2020年11月以來新低。經濟學家稱,歐元區經濟在5月份保持了增長韌性。然而,隨着生活成本的上升,服務業的反彈能持續多久還有待觀察。而且製造業的疲軟已經顯示出蔓延到部分服務經濟的跡象。通脹壓力仍處於前所未有的高位,這將使歐洲央行的決策者傾向於採取更加強硬的政策立場。6月1日, 美國和歐元區將公佈5月份PMI 數據,疫情持續的情況下料仍不盡如人意。

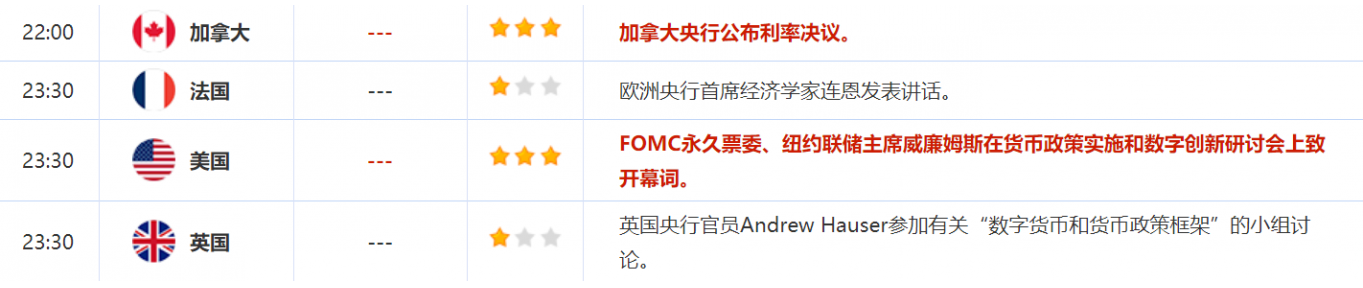

6月1日,加拿大央行將公佈利率決議,存在加息可能。5月26日,加拿大銀行前行長David Dodge暗示,去年秋季就該加息。

5月16日,紐約聯儲主席威廉姆斯表示,美聯儲將迅速加息到更正常的水平,出售抵押貸款支持債券(MBS)可能是該行接下來考慮的選項之一。6月1日,威廉姆斯在貨幣政策實施和數字創新研討會上致開幕詞,需引起關注。

週四(6月2日)關鍵詞:美國API和EIA原油庫存變動,美國5月ADP就業人數,美國截至5月28日當週初請失業金人數,美國4月耐用品訂單月率終值,第29屆OPEC和非OPEC產油國部長級會議

美國至5月20日當週API原油庫存增加56.7萬桶。5月20日當週EIA原油庫存減少101.9萬桶至4.198億桶,減少0.2%,預期減少73.7萬桶,前值爲減少339.4萬桶。上週美國國內原油產量減少0萬桶至1190萬桶/日。美國至5月20日當週EIA戰略石油儲備庫存爲1987年9月4日當週以來最低。

美國4月ADP就業人數僅增加了24.7萬人,遠低於道瓊斯公司預期的39萬人,也低於3月份向上修正後的增加47.9萬人,5月份數據料持續低迷。

美國勞工部週四公佈的數據顯示,截至5月21日當週,首次申請失業救濟金人數相比上週減少8000人至21萬人,低於經濟學家預測中值的21.5萬人。此外,截至5月14日當週,續請失業金人數升至134.6萬人,高於前值131.7萬人、以及經濟學家預測中值的131萬人。

初請失業金人數仍處於歷史低位,反映出就業市場強勁、失業人數較少。儘管如此,美聯儲已經開始提高利率以抑制經濟中異常高的需求,而這可能導致今年晚些時候企業招聘放緩或開始裁員。在截至5月14日當週初請失業金人數大幅增加2.1萬人至21.8萬人之後,上週初請失業金人數的下降或許能緩解市場對勞動力需求已經開始降溫的擔憂。

4月份美國工廠耐用品訂單量上升,凸顯出對設備和商品的強勁和持續需求。美國商務部週三公佈的數據顯示,4月份耐用品預訂量增長0.4%,一個月前的增幅被向下修正爲0.6%。6月2日將公佈美國4月耐用品訂單月率終值,投資者需保持關注。

6月2日還需關注的大事包括:美聯儲公佈經濟狀況褐皮書,2022年FOMC票委、聖路易斯聯儲主席布拉德就美國經濟和貨幣政策前景發表講話,第29屆OPEC和非OPEC產油國部長級會議舉行。

週五(6月3日)關鍵詞:美國5月非農就業人口變動季調後,端午節假期,克利夫蘭聯儲主席梅斯特

美國4月季調後非農就業人口增加42.8萬人,爲2021年9月以來最小增幅,但仍略高於預期;失業率3.6%,勞工部稱就業普遍增長,主要是休閒和酒店業、製造業、運輸和倉儲行業的增長。前美聯儲理事RandyKroszner評非農,很多人仍然不確定是否要進入勞動力市場。這將繼續制約經濟增長,因爲你將看不到那麼多的勞動力參與,這將繼續帶來工資壓力。6月3日將公佈5月非農數據,大幅增加的概率不大。

6月3日,中國迎來端午節,投資者還需關注6月3日中國和英國各交易所的休市公告。

6月3日,投資者還需關注2022年FOMC票委、克利夫蘭聯儲主席梅斯特就美國經濟前景發表講話。

除了以上數據和大事,投資者當週還需關注疫情和烏克蘭局勢的發展,可能也會對金融市場造成影響。