馬斯克稱其“魔鬼”,ESG是“騙局”嗎?

也可能不同。這些差異背後

是機構對ESG的理解不同

也是全球資本市場不斷博弈的結果

馬斯克稱其“魔鬼”,ESG是“騙局”嗎?

文/李權雲

發於2022.5.30總第1045期《中國新聞週刊》

特斯拉CEO埃隆·馬斯克針對ESG評級的公開指責正愈演愈烈。

繼今年4月份馬斯克在推特上公開指責企業ESG評級是“魔鬼的化身”後,5月19日,馬斯克繼續發推炮轟,“標普500指數把埃克森美孚列爲ESG表現最好的10家企業之一,而特斯拉甚至沒上榜。ESG就是一個騙局,成了社會正義僞君子們的武器。”

“魔鬼”、“騙局”,爲什麼旨在評估企業可持續發展性和長期回報能力的ESG評級在馬斯克眼裏如此不堪?因爲他認爲特斯拉並未獲得公允的ESG評價。

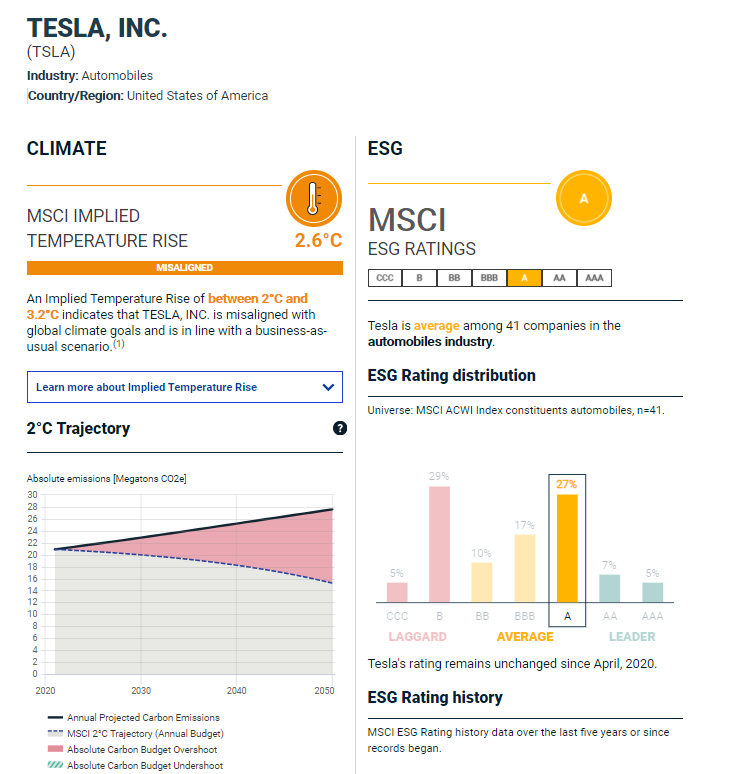

以摩根士丹利資本國際公司(MSCI)評級爲例,特斯拉在41家汽車公司中僅得到了平均水平,還被認爲“阻礙全球氣候目標的實現”。4月份,標準普爾旗下的標普500 ESG指數甚至從組合裏剔除了特斯拉。

特斯拉近日發佈2021年影響力報告稱,“ESG只強調了投資屬性的風險和回報,忽視了對世界的積極影響。這些評級被基金經理用來幫助決定投資方向,只專注于衡量風險或者回報價值。”

特斯拉稱“ESG忽視了對世界的積極影響”。圖/特斯拉2021影響力報告

這場明星企業家和ESG之間的衝突分歧,究竟是ESG的“鍋”,還是馬斯克的錯?ESG到底怎麼了?

當“特長生”遭遇高考

事實上,這是一個“特長生”遭遇高考的故事。

“作爲評估機構,首先要考慮評級的全面性,ESG就像全面考量一個人的德智體美勞,你在某一方面是個特長生,但你的總體分數並不一定很高。” 在盟浪可持續數字科技(深圳)有限責任公司首席ESG官孫喜看來,特斯拉是典型的減碳“特長生”。

特斯拉2021年影響力報告顯示,特斯拉2021年在全球範圍內的汽車、太陽能面板使用過程中,累計節約了840萬噸二氧化碳當量,相當於3400多畝森林一年的減排量。報告同時還對比了電動車與傳統燃油車的終生燃料消耗和使用階段溫室氣體排放,純電動車的減碳效應整體佔優。

很顯然,馬斯克想表述的是一個新能源車代替燃油車、清潔能源代替化石能源的故事,儘管完全替代尚需時日。

這便與ESG評級的全面性邏輯產生了衝突。

2022年第一季度,全球新能源汽車銷售總量爲200.4萬輛,年增長率80%。新能源車儼然成爲消費者眼中低碳環保的象徵。那麼新能源車企的ESG評級就一定高嗎?事實並非如此。

以MSCI評級爲例,國內的新能源車企比亞迪和特斯拉一樣,評級都爲A(即平均水平)。從ESG框架所包含的議題來看,這樣的評級結果有其根源,也是馬斯克所抨擊的真正對象:ESG評價模型體系。

目前,包括MSCI、富時羅素、標普等主流ESG評級機構通常採用指標權重法,即針對環境(E)、社會(S)和公司治理(G)框架下三個一級指標細分出若干二級指標和三級指標。機構依據一定的評分方法對指標賦值,然後結合指標權重計算出一個得分,對應相應評級。

根據MSCI發佈的報告,新能源汽車與燃油車一樣,仍同屬於Automobiles(即“汽車”)行業。針對該行業,MSCI評級主要集中在以下關鍵議題:環境層面,關注產品碳足跡、清潔技術領域的機會、有害排放及廢棄物;社會層面,關注產品安全及質量、勞工管理、化學安全;公司治理層面,主要包括所有權、員工報酬、商業倫理等。

也就是說,特斯拉的評分是上述框架下的幾十項細分議題綜合考量後的結果。正因爲細分指標龐大,分配在每個指標上的權重很小。因此,即便特斯拉在碳排放指標上表現良好,但其他指標不突出,整體評級結果就會表現一般。

MSCI對特斯拉的評級爲“平均”。圖/MSCI官網

從社會層面來看,特斯拉在產品安全與質量方面曾遭消費者詬病。近年來,針對特斯拉“剎車失靈”的問題,不只發生過一次維權風波。特斯拉加州工廠的員工也曾因“種族歧視”問題對特斯拉提起訴訟。

這些事件都是能夠影響到ESG評級結果的因素。如果把評級看做一場考試,很顯然,特斯拉在一些科目上“拖後腿”了。

“ESG框架下的幾十項細分指標都是打分點,不是說減碳好就能得高分。”孫喜說。

在他看來,也許高考不完美,但是如果沒有這個選拔機制也不行,“如果用考特長生的方式去考普通人,那會造成更大的問題。”

攻擊ESG沒有意義

如果我們想透徹理解ESG全面性評價的根源,還需回到責任投資的起點。

ESG脫胎於倫理投資和社會價值投資,其誕生本來就是爲投資者提供一套財務指標之外衡量企業可持續發展性的指標。這一出發點決定了,ESG需要把所有企業放在同一個水平面上來相對公平的考察,而不是定製化的去衡量某家企業。

“包括MSCI在內很多國際化評估機構都追求全球可比。”嘉實基金ESG研究部主管韓曉燕曾在MSCI中國負責ESG評級研究工作。她表示,評級體系關鍵的一點是能夠覆蓋大部分市場。

事實上,這也是不少業內人士的期待。“商業向善”並非一句空洞的口號,要落在實處,還是需要業績來說話,ESG的作用就在於可以讓投資者清晰明瞭地看到某家公司的發展質量。

孫喜表示,如果用“特長生”的思維來評價,這個是環境特長生,那個是社會特長生,只能給投資市場造成混亂。

這也是ESG演化的邏輯之一:不斷推出覆蓋面更廣、標準更加完善的評級指標。標準越完善,就越能覆蓋大部分企業,即使是高調批判ESG的特斯拉也不能脫離。

今年特斯拉的影響力報告從公司治理、企業文化、環境影響、產品影響以及供應鏈五個方面解析公司影響力。可以看到,報告內容依然處於環境、社會和公司治理的議題範圍內。

從這一維度來看,ESG只是一套方法論,本身沒有立場。

“所以馬斯克說ESG是魔鬼,這是一個錯誤的說法。”孫喜表示,攻擊ESG本身是沒有意義的。

ESG仍在全球博弈

相對於ESG的客觀性,ESG評級機構的主觀性更強。

事實上,當前市場頭部幾家ESG評級機構的評級方法都有所差異。即使對於一家公司而言,在不同評級機構得到的結果也可能不同。這些差異背後,是機構對ESG的理解不同,也是全球資本市場不斷博弈的結果。

“在我國,當前各監管機構對ESG界定標準同樣存在不統一或尚無清晰界定的問題”,中國證監會中證金融研究院副院長馬險峯曾表示,這使得我國ESG投資產品存在“漂綠”的操作空間,有可能導致ESG投資決策失誤,使投資目的和投資風險不相匹配,形成困境。

針對這一現狀,業界也提出了相應的構想。

聯合國開發計劃署可持續發展目標影響力指導委員會委員、招商銀行原行長、盟浪可持續數字科技董事長馬蔚華曾倡議,在傳統衡量企業的財務三表損益表、資產負債表、現金流量表之外,推出企業的全面價值衡量表,以此評價企業的環境價值、社會價值。

孫喜則從“5P”模型的角度提出,針對單項指標的評估越細分,評級就越合理科學,“如果每個指標都從規章制度、管理制度、實施項目、表現數據、新聞輿情5個方面去細分衡量,整個評價體系的量化會更合理。”

回到這次輿論關注的焦點,儘管馬斯克的質疑“選錯了對象”,但仍在某種程度上表明ESG評級並不完美。當然,這不是對ESG的全盤否定。畢竟,ESG理念作爲一種國際公認的企業可持續發展理念,是增強本土上市公司和國際投資者互動和投資的橋樑。

2021年,A股約有26%的上市公司發佈了ESG報告,從2009年的371份增加到現在的1125份,增速保持穩定。

對於本土的ESG機構和投資者來說,在主動擁抱ESG理念的同時,能夠快速建立與國際接軌並適合國情的ESG評價體系,才能更好地推動可持續發展理念在中國市場的踐行。

當下,ESG仍在路上。圍繞這一理念,一個包括ESG數據、評級、風控、諮詢的產業方興未艾。只有ESG的生態圈不斷擴大,才能在面對類似特斯拉的質疑時,提出更好的解決方案。