花房之困:在錯誤時機講過期故事

歡迎關注“新浪科技”的微信訂閱號:techsina

文/蘇黎

來源/市值榜(ID:shizhibang2021)

2016年9月,花椒直播辦了一場盛況空前的花椒之夜,王祖藍、張震嶽、吳莫愁等一衆明星到場助陣。

在這場晚會上,范冰冰被任命爲首席體驗官。

當時的花椒直播風光無兩,國內外明星紛紛入駐,就連韓國演員宋仲基的中國臺灣粉絲見面會也選擇在花椒上直播。

在之後的幾年中,直播迎來了它的爆發期,虎牙、映客、鬥魚紛紛上市。2019年,花椒也與六間房合併,更名爲花房集團。

作爲直播界的元老,花房集團的強強聯合的結果卻是處處落了別人一步。

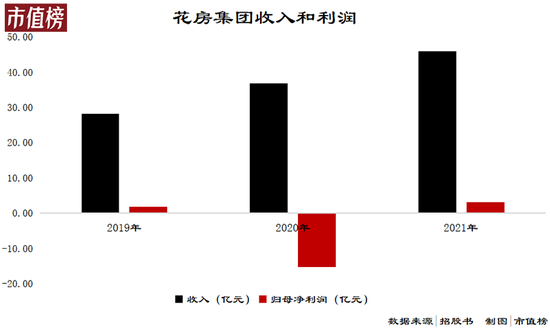

近期,花房集團再次赴港提交IPO申請。在規模上,儘管花房收入在增長,但其2021年46億元的收入規模還不到虎牙的一半。映客和鬥魚的收入也接近花房的兩倍。

那麼,花房是如何掉隊的?合併之後變得更強大了嗎?有沒有新的故事?

興於直播,困於直播

2006年,一部網絡短片《一個饅頭引發的血案》大火,這個惡搞電影《無極》的20分鐘短片,下載率比電影本身還高。

這部短片也讓背後的六間房名聲大噪。

當時的六間房,主要定位還是視頻網站,也有一些視頻直播遊戲和發佈會的業務。好景不長,視頻網站迎來了資本競爭。

土豆憑藉現在看來並不算大的一筆3000萬元的融資,一夜打到了第一,到了2008年,優酷也拿到了融資。六間房的融資後繼無力,再加上金融危機,轉型成了六間房的唯一出路。

六間房轉型的方向是直播,然後到秀場直播。

隨着移動互聯網資費的下調,移動直播具備了生存的土壤,映客、花椒、YY等直播App興起。

據不完全統計,當時線上運行的有200多款移動直播App。

映客打出素人直播的理念,開創了全民直播的先河,“你醜你先睡,我美我直播”的流行度不亞於現在的“芭比Q”“破防”“emo了”;花椒則在改變了幾次定位之後,最終做了秀場直播,其舉辦的花椒之夜被稱爲“直播界的奧斯卡”。

隨着短視頻平臺異軍突起,爭奪注意力的有力競爭對手從內部轉向外部,娛樂直播平臺都開始謀求轉型,鬥魚圍繞電競做垂直社區,虎牙提升多垂類做泛直播內容平臺,映客孵化婚戀更細分市場。

花椒和六間房呢?

前者死磕娛樂直播,後者則在被宋城演藝收編之後,背上了業績承諾,天天爲利潤而活,用創始人劉巖的話來說就是承受不了任何損失,因而不敢做任何投入,不敢嘗試所有的市場、業務機會,放棄了各種創新。

2019年,花椒和六間房決定抱團取暖,形成了現在的花房。現在的花椒也有戶外、遊戲等方面的內容,但被提起時,以俊男靚女的荷爾蒙經濟吸引人仍是其最大的符號。

招股書顯示,2021年,主打PC端直播的六間房收入10.1億元,花椒收入34.7億元,二者合計佔總收入的97.3%。其餘2.6%的收入來自2020年底並表的海外社交產品HOLLA集團。

花房的變現方式也很容易理解,買禮物、打賞。花房幾乎所有收益都來自於此。

錯過了上市風口的花房,能經受住資本市場的檢閱嗎?

1+1可能小於2

先來看花房的成長性。

2019年—2021年,花房的收入分別爲28.3億元、36.8億元和46億元,後兩年增速分別爲30%和25%,其中2020年與鬥魚、虎牙基本持平,2021年,好於鬥魚、虎牙兩大遊戲直播平臺,遠遜色於映客。

粗淺來看,花房的成長性不錯,仔細拆分,就是另一回事兒了。

2019年,花房的總收入中,只並表了六間房5月—12月的收入。假設六間房的收入是線性的,那麼當年六間房的收入爲9.8億元,花房總收入則約爲31.6億元,年複合增長率將從27.5%降至20.7%。

2021年,六間房收入爲10.1億元,和2019年相比,增長幅度很小。2021年,無論是月活躍用戶數量還是月平均付費用戶數量,增長都在10%以內,六間房的用戶及收入規模存在明顯的天花板。

招股書中,花椒的收入既包括本身的音頻和視頻,也包括花吱(語音產品,提供羣組語音聊天服務及播客等),其中花椒視頻和六間房一樣,增速緩慢,2021年幾乎是原地踏步,重要的增長引擎是花吱和花椒的音頻。

可以看出,在視頻直播這一塊兒,花房已有的數據很難令人滿意。那麼,未來還有空間嗎?

第一,秀場直播本質是眼球經濟,這股潮流已經盛行過,對大衆來說已經不足夠新鮮。

秀場直播的內容形式可以被其他平臺容納,不具有稀缺性。創造內容的主播,也可能被其他平臺容納,尤其是在之前直播帶貨造富效應的影響之下(詳見《秀場直播大敗局》)。

截至2021年12月31日,花椒擁有註冊主播1030萬名,當年的平均月活躍主播只有20萬名。

2021年,花房收到虛擬物品價值高於1萬元的主播不到2萬名,加上1000到1萬元之間的,還不到5萬名。可以說除了頭部的2萬名直播,花房對其他主播的吸引力不大。

第二,花房內部可能打架。

六間房和花椒,原本一個PC端,一個移動端,可以相互導流,也可以當成完全獨立的兩個產品運作。

現在,六間房也推出了移動版本。要知道,PC端用戶的黏性遠高於移動端。

截至2021年12月31日,花椒總註冊數量2.15億名,平均月活躍用戶數量不到3000萬,六間房對應的兩組數據分別爲7890萬和2460萬。

這一方面說明花椒的黏性差,另一方面向黏性低的地方找增量也印證了上文六間房增長困難的結論。

同時,秀場直播本就同質化程度高,這樣一來,花椒和六間房重合度更高了。併購的結果在未來可能會出現1+1<2。

再看盈利能力。

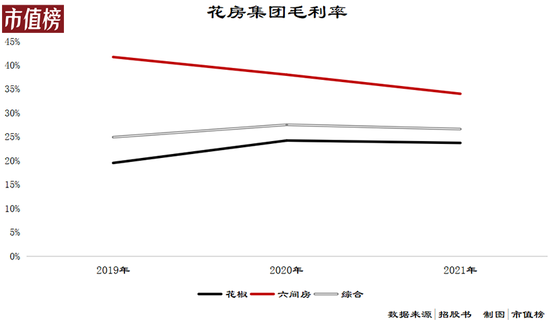

花房集團整體的毛利率比較穩定,在25%—28%左右。其中,花椒和六間房毛利率呈現相反的走勢,前者整體向上,後者朝下。

六間房毛利率下降的重要原因在於,爲了留住主播,給主播及其經紀公司提供了更優厚的分成。2021年,六間房給主播及其經紀公司的實際收益分成比例爲58.1%,比2019年提升了8.1個百分點,這也導致了六間房毛利率一路走低,從2019年的41.7%降至2021年的34%。

六間房盈利能力和成長性堪憂,2019年合併帶來的商譽在2020年產生了17.78億元的高額減值,2020年的嚴重虧損便由此而來。

不管是從哪方面來看,這筆併購的效果都沒有達到初衷。

不是上市好時機

公司尋求上市,投資者給予其的估值,總是和已經上市的同樣業公司相關,可以說後者是一個錨。

從2021年初,鬥魚、虎牙和映客都邁入了下跌通道,在美股的鬥魚和虎牙股價已經斬到腳踝,相較而言,映客相對堅挺,跌幅一半左右。

但映客整體的市盈率要明顯低於虎牙和鬥魚,當前,映客的市盈率只有5倍多,從估值來看,現在不是花房上市的好時機。

秀場直播的故事爲什麼難以打動投資者了?

第一,內容生態飽受質疑。

秀場直播提供的是才藝表演能力,用戶來看秀場直播是爲了滿足情感需求,雙方本是正向、合理的訴求,卻因靠打賞才能賺更多錢的收入方式使得腰部和尾部主播不得不拋棄自己的尊嚴和恥辱感討好潛在的付費用戶,使其成爲榜一大哥,秀場直播變成了線上夜總會。

結果就是,秀場主播涉黃、軟色情、低俗網絡直播表演、涉嫌組織網絡賭博等擦邊內容時有發生。

2016年,花椒就因直播中含有色情低俗內容被責令整改,去年,北京花房科技也因爲相關主播提供的直播表演中存在低俗表演行爲而被處罰。

第二,監管趨嚴。

去年2月,國家互聯網信息辦公室、全國“掃黃打非”工作小組辦公室等七部門聯合發佈了《關於加強網絡直播規範管理工作的指導意見》。

《意見》要求針對不同類別級別的網絡主播賬號單場受賞金額、直播熱度設限,對單個虛擬消費品、單次打賞額度設限,對單日打賞額度累計觸發相應閾值的用戶進行消費提醒,必要時設置打賞冷靜期和延時到賬期。

今年5月,網信辦等四部門又出臺了《關於規範網絡直播打賞 加強未成年人保護的意見》,直播打賞榜單將被取消。

榜一大哥打賞,不僅是因爲欣賞主播、希望與主播締結更深更密切的關係,動機也包括榜一能讓炫耀心理得到滿足。

如果這個面兒沒了,又有延時到賬期或者冷靜期,衝動消費就會減少很多。

另一個涉及到監管的地方在於虛擬代幣,花房規定虛擬代幣不能贖回。

去年,央視新聞報道,一平臺未消費的代幣不予退換成人民幣,涉嫌強制消費,按照此趨勢,未來代幣可隨時退還爲人民幣也不無可能。

線上各個平臺,線下理髮店、飯店爲何願意推出充值活動,除了現金流回籠快之外,還因爲充值後,消費的頻次高於不充值。

這是由於心理賬戶的存在,充值之後,這些在你心理已經變成了沉沒成本,消費的時候沒有負擔,消費頻次自然就上來了。

由於消費者心理賬戶的存在,人們在決策時往往會違背一些簡單的經濟運算法則,從而做出許多非理性的消費行爲。

而當代幣可以隨時被退回,等同於人民幣時,這種效應就會削減,人也會變得更理性。

當然,在最主要的業務面臨多方面壓力時,花房也可以嘗試講新的故事。

在以往,花椒收購了主打虛擬明星和虛擬直播業務的猴啦科技,但由於虛擬明星市場的發展速度低於預期,業務最終被暫停,並計提了全額的商譽減值。

花房還部署了致力構建真實視頻相親交友戀愛社區“佳對”APP。這些新業務都屬於雷聲大雨點小,在招股書裏並未被提及。

唯一能成爲增長動力的是花吱以及花椒的音頻。

在耳朵經濟上,喜馬拉雅、荔枝FM、蜻蜓、字節的番茄暢聽、騰訊的懶人暢聽都是有力的競爭對手,而排在第一的喜馬拉雅至今未實現盈利。