被鋰價綁架的產業鏈:中下游企業淪爲“打工仔”

歡迎關注“新浪科技”的微信訂閱號:techsina

文/尹太白

來源/子彈財觀(ID:zidancaiguan)

在2021年之前,還沒有哪一種鋰電池原材料能被冠以“石油”的稱號,但在2021年之後,電池級碳酸鋰等鋰鹽的“身價”扶搖直上,一年時間暴漲十倍,且高價難求,成爲了名副其實的“白色石油”。

根據生意社檢測的數據,截至6月9日,電池級碳酸鋰的價格爲每噸47.2萬元,工業級碳酸鋰的價格爲每噸45.4萬元,電池級氫氧化鋰的價格爲每噸48.0萬元。

作爲對比,在2020年12月、2021年12月以及2022年3月,電池級碳酸鋰的價格分別爲每噸6.0萬元、每噸20.5萬元和每噸50.3萬元。

“電池級碳酸鋰的價格已經連續兩週處於上漲態勢,業內普遍預測年內供需仍處於失衡狀態,其價格或將再次突破50萬元大關。”有色金屬行業人士陸一鳴向“子彈財觀”透露。

在“雙碳”背景下,一系列利好政策密集出臺,新能源汽車行業進入了高速發展階段。中國汽車工業協會的統計數據顯示,2022年一季度,中國新能源汽車銷量達125.7萬輛,同比增長138.6%,超過了2019年全年的總銷量;2022年5月,新能源汽車銷量爲44.7萬輛,同比增長105.2%。

不過,作爲新能源汽車核心零部件的動力電池,卻正面臨着原材料持續緊缺的困境,產業鏈的供需矛盾日益突出,也推動了各企業卯足勁兒去做佈局,然而卻是“有人歡喜有人愁”。

全球鋰礦爭奪戰

“新能源汽車銷量爆發帶動了動力電池銷量爆發,進而導致鋰電池原材料的需求量飆升,而鋰電池原材料供給方在短時間內又無法擴產,最終引發了供需矛盾。”陸一鳴解釋。

缺鋰導致的焦躁情緒讓產業鏈相關方將目光瞄向了最上游的鋰礦處。

5月21日,在持續了近六天五夜、經歷了三千多次出價和延遲後,斯諾威礦業54%的股權競拍終於落錘,其起拍價爲335萬元,而成交價卻高達20億元,足足翻了近600倍,引來近百萬人圍觀,甚至還登上微博熱搜榜。

圖 / 京東拍賣平臺截圖

事實上,如此焦灼的“競拍鏖戰”發生在鋰電池產業鏈上游的一家早已破產清算的礦企身上並不常見,但一個重要因素讓斯諾威礦業成爲了“香餑餑”:斯諾威礦業手握四川省雅江縣德扯弄巴鋰礦的探礦權,其規模屬於特大型鋰礦。

“20億元的成交價已經遠遠超出了業內預估。在競拍開始之前,業內普遍預測成交價會在幾千萬元左右,最高不超過一億元,這顯然是一場篤定鋰價會繼續暴漲的豪賭。”陸一鳴對“子彈財觀”表示。

與此同時,國外也上演了一出“鋰礦爭奪戰”的戲碼。

5月24日,澳大利亞皮爾巴拉礦業的鋰精礦再創拍賣紀錄,FOB成交價爲每噸5955美元,較上次拍賣成交價上漲約5.4%,摺合碳酸鋰成本爲每噸43.6萬元,而在2021年7月首次拍賣時,摺合碳酸鋰成本僅爲每噸9.47萬元。

在全球鋰礦爭奪戰不斷升級的情況下,鋰電池產業鏈中游的贛鋒鋰業以及下游的比亞迪也果斷選擇出手搶礦。

5月31日,贛鋒鋰業發佈公告稱,其持有位於阿根廷薩爾塔省的Mariana鹽湖項目100%股權,還將投資約6億美元建設年產2萬噸的氯化鋰生產基地。

同一天,澎湃新聞報道稱,比亞迪在非洲覓得6座鋰礦山且均已達成收購意向。根據比亞迪內部測算,6座鋰礦山中,氧化鋰品位2.5%的礦石量達到了2500萬噸以上,摺合碳酸鋰可達100萬噸,將覆蓋其未來十餘年的動力電池裝車需求。

“2022年一季度,動力電池企業和新能源汽車企業的毛利率均遭受到了不同程度的衝擊。”陸一鳴向“子彈財觀”表示,“無論是產業鏈中游企業還是下游企業,將業務範圍向上遊延伸幾乎是鋰電池原材料價格持續暴漲之下的必然結果。”

爲了應對價格暴漲帶來的壓力,動力電池企業和新能源汽車企業只能被迫提價,目前,寧德時代、比亞迪、國軒高科、三星SDI等動力電池企業的提價幅度在5%-20%不等,而新能源汽車的終端價格在年內已掀起過3波漲價潮。

不過,在鋰電池原材料供需矛盾日益加劇的情況下,提價顯然無法成爲長久之計。

行業利潤向上遊轉移

鋰電池原材料價格暴漲之下,產業鏈中下游企業哀嚎遍野,但處於上游的鋰產品企業卻賺得盆滿鉢滿,成爲直接受益者。2022年一季度,A股的6家鋰產品企業均實現了淨利潤翻倍增長。

以贛鋒鋰業和天齊鋰業爲例,根據2022年一季度財報,贛鋒鋰業的總營收爲53.65億元,同比增長233.91%;歸母淨利潤爲35.25億元,同比大漲640.41%,而扣非淨利潤爲31.03億元,同比暴增956.4%。

此外,在2022年一季度,天齊鋰業的總營收爲52.57億元,同比增長481.41%;歸母淨利潤爲33.28億元,同比暴增1442.65%;扣非淨利潤爲28.34億元,同比暴增1883.09%。僅一季度,就超越了2021年全年的淨利潤。

贛鋒鋰業和天齊鋰業雙雙實現淨利潤翻倍增長,主要原因均爲綜合毛利率大幅增長所致。根據2022年一季度財報,贛鋒鋰業和天齊鋰業的綜合毛利率分別爲66.65%和85.28%,作爲對比,在2021年一季度,兩者的綜合毛利率分別爲30.33%和45.55%。

具體來看,如果按照產品區分,贛鋒鋰業和天齊鋰業的主要創收業務均爲鋰化合物及衍生品(鋰系列產品)業務。

2021年,贛鋒鋰業的鋰化合物及衍生品業務毛利率爲47.76%,較2020年同比上升了24.36%;而天齊鋰業這一業務的毛利率爲61.89%,較2020年同比上漲了38.18%。

由此不難發現,鋰化合物及衍生品業務毛利率大幅增長帶動了這兩家企業的綜合毛利率增長,進而拉昇了淨利潤,而這背後均因其擁有龐大的鋰礦資源儲備。

圖 / 視覺中國,基於RF協議

作爲全球第三大、中國第一大鋰產品企業,贛鋒鋰業在全球範圍內不斷拓寬鋰電池原材料的多元化渠道供應,並分別在澳大利亞、阿根廷、愛爾蘭、墨西哥和中國青海、江西等地儲備了不少鋰礦資源。

比如,贛鋒鋰業對英國Bacanora礦業進行要約收購併獲得其控制權、收購伊犁鴻大100%財產份額並間接持有青海一里坪鹽湖項目49%股權、收購馬裏Goulamina鋰輝石礦項目50%的權益等等。

天齊鋰業也不遑多讓。泰利森鋰業是全球最大的鋰輝石企業之一,同時也是天齊鋰業的控股孫公司,在2021年財報中,天齊鋰業表示鋰精礦自給率已達到100%。而且這一資源優勢還爲其帶來了鉅額財富——在2022年一季度,全球最大的碳酸鋰企業智利礦業化工(SQM)便爲其股東天齊鋰業增加了6.20億元淨利潤。

不只是頭部企業的業績扶搖直上,一些腰部企業的業績也實現了翻倍增長。

6月6日,雅化集團發佈的2022年半年度業績預告顯示,其淨利潤爲21.22-23.72億元,同比增長542.79%-618.52%;扣非淨利潤爲21.03-23.53億元,同比增長537.18%-612.93%。

對於業績翻倍增長的原因,雅化集團認爲主要是公司生產的鋰鹽產品需求持續增長,鋰鹽產品價格繼續維持在較高水平,使經營利潤大幅度增長。

“隨着碳酸鋰等鋰電池原材料價格的上行,行業利潤將會逐漸向產業鏈上游集中。”陸一鳴分析,出於對成本控制和供應鏈穩定的考量,動力電池企業和新能源汽車企業佈局鋰礦、鋰鹽業務的趨勢不僅不會減弱,反而會進一步加強,“誰手握鋰礦誰就擁有話語權,也就能實現利潤最大化”。

中下游企業淪爲“打工人”

在鋰電池產業鏈中,鋰鹽企業會將鋰礦石提煉、加工成碳酸鋰和氫氧化鋰,然後銷售給正極材料企業,後者將正極材料銷售給動力電池企業,而動力電池企業再將動力電池銷售給新能源汽車企業。

因此,上游企業的總營收和淨利潤雙雙暴增,而中下游企業卻完全是另外一副光景,“增收不增利”已成爲普遍現象。

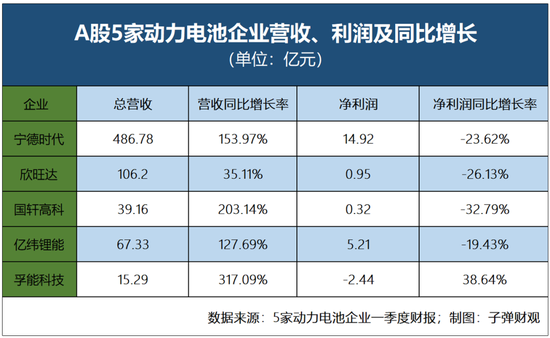

根據A股的5家動力電池企業的一季度財報,其均面臨着總營收增長但淨利潤下滑的窘境。具體數據情況如下圖所示。

與此同時,5家動力電池企業的毛利率也承受着巨大的壓力。2022年一季度財報顯示,寧德時代的毛利率爲14.48%,欣旺達的毛利率爲13.45%,國軒高科的毛利率爲14.49%,億緯鋰能的毛利率爲13.8%,孚能科技的毛利率爲6.81%。

作爲對比,在2021年一季度,5家動力電池企業的毛利率分別爲27.28%、15.85%、24.96%、26.94%和3.89%。除孚能科技外,其餘4家的毛利率均出現了不同程度的下降,利潤空間被嚴重壓縮。

這些企業對“增收不增利”的解釋,都指向了以碳酸鋰爲代表的原材料價格大幅上漲,對企業經營及成本支出形成較大壓力。

而不堪重負的動力電池企業不得不將壓力轉嫁給新能源汽車企業。根據“蔚小理”三家的2022年一季度財報,蔚來的整車毛利率爲18.1%;小鵬汽車的整車毛利率爲10.4%;理想汽車的整車毛利率爲22.4%。相比之下,“蔚小理”在2021年一季度的整車毛利率分別爲21.2%、10.1%和22.3%,呈現出微降或持平的態勢。

值得一提的是,“蔚小理”均將“原材料成本大幅上升”列爲了導致毛利率不如意的重要原因。

即便是頭部新能源汽車企業特斯拉,也沒能逃脫原材料成本大幅上升帶來的壓力。4月8日,特斯拉CEO埃隆·馬斯克在回覆有關鋰鹽價格數據的推文中提到,“鋰鹽價格已經高到離譜,除非成本得到改善,不然特斯拉可能必須開始大規模的親自參與鋰礦的開採與提煉。”

此前,馬斯克曾透露,特斯拉正在建立自己的鋰金屬提煉工廠,而且已經拿下美國內華達州一座鋰礦的開採權。

一位動力電池行業人士告訴“子彈財觀”,很多動力電池企業和新能源汽車企業爲了避免上游企業的“壓榨”,一方面選擇加強在產業鏈上游的佈局,另一方面則選擇提高售價,從而盡最大可能維穩毛利率。

“在動力電池回收行業尚未發展起來以及革命性鋰電池技術尚未出現之前,鋰電池原材料成本的增加將繼續抬高新能源汽車的終端價格,也將繼續壓縮中下游企業的利潤空間。”該行業人士分析道。

鋰資源狂熱還能維持多久?

總的來說,目前鋰價瘋漲的狀態讓上游企業歡喜,使下游企業憂愁,且這樣的狀況恐怕還會維持相對長的時間。

“鋰礦、鋰鹽的價格在短期內可能無法回落,並且‘搶鋰大戰’仍會在2022年以及2023年繼續上演。”陸一鳴向“子彈財觀”表示,正在發生的一些事實也能爲這個觀點佐證。

首先,大部分鋰礦開採項目分佈在澳大利亞、阿根廷和非洲等海外地區,由於受到當地經濟發展、法律法規、基礎設施建設以及地理環境等因素的綜合影響,鋰礦開採普遍存在着難度大、進度慢等困難與諸多不確定性。

此外,鋰礦開採過程大致可以分爲三個階段:礦山勘探、礦山設計與建設、礦石開採,然而從勘探到開採,其週期約爲4-5年。

圖 / 視覺中國,基於RF協議

“目前,大多數鋰礦開採項目還處於建設階段,即便最快於2023年年初建成投產,那正式商用預計也要到2023年年底或者2024年年初。以非洲地區爲例,其在產鋰礦實際上只有一兩座而已。”陸一鳴說。

其次,鋰電池產業鏈上的一些中間商囤積居奇、藉機炒作,以謀求利益最大化。

“鋰電池原材料供給方通常會選擇代理銷售模式鋪市場,當中間商覺察到行情上揚時,會先囤積一部分產品,導致下游企業採購難度增大,等到鋰價被拉昇至高位時,他們再擇機出手。”陸一鳴向“子彈財觀”透露。

鋰電池原材料價格暴漲甚至引起了監管部門的高度關注。3月16日,工業和信息化部明確表示將打擊鋰、鎳等資源囤積居奇、哄擡物價等不正當競爭行爲,並對部分上游企業進行了約談,並指導其直接出貨給中游企業,推動關鍵原材料價格迴歸理性。

有觀點指出,隨着國內外的鋰礦逐漸進入開採期,鋰電池原材料而定價格拐點或將在2023年之後到來。

招商銀行研究院分析認爲,短期來看,2022年鋰鹽等供應短缺,需求旺盛下價格依舊保持高位,而2023-2025年,隨着產能快速釋放,供給將大於需求,價格出現階段性回落,但很難出現2019-2020年的價格大幅下滑。

種種分析表明,在2023年之前,鋰電池原材料的供需仍難以實現平衡,動力電池企業和新能源汽車企業依舊會面臨較大壓力,其毛利率或將進一步下滑。

至於鋰電池原材料價格暴漲何時纔是真正的盡頭?恐怕現在沒有人能給出確切的答案,產業鏈的相關方都將繼續被瘋漲的鋰價所裹挾着,繼續搏殺亦或遺憾離場。

*注:文中人名皆爲化名。