中泰國際:給予天潤雲中性評級 綜合評分65分

公司亮點

(一) 天潤雲是中國最大的部署於公有云的客戶聯絡解決方案提供商,市場佔有率達10.3%。(灼識諮詢數據,2021年收入)

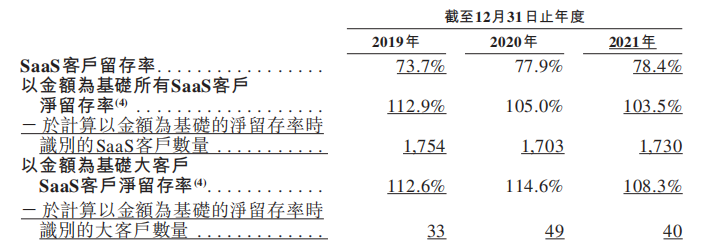

(二) 公司建立穩固的客戶羣,覆蓋科技、教育、保險、汽車、旅遊、房地產及醫療健康等衆多行業。2021年公司擁有超過3,100家客戶, SaaS客戶留存率達78.4%。

(三) 持續業務擴張促SaaS解決方案等收入增長,公司已連續七年實現盈利。

行業前景

近年來中國基於雲的客戶聯絡解決方案行業發展迅猛。根據灼識諮詢數據,預計2026年市場規模將達到人民幣307億元,2021年-2026年期間複合增長率達23.7%。公司深耕公有云客戶聯絡中心業務多年,具有成熟的技術積累和行業經驗,競爭優勢明顯,也是中國首家將平臺與軟件定義廣域網絡(SD-WAN)集成的客戶聯絡解決方案提供商,爲業內唯一實現以雙雲雙活部署的運營商。公司致力於與客戶建立長期合作關係,通過遍及全國的銷售網絡成功打造了龐大的客戶羣。2021年公司SaaS客戶留存率和以金額爲基礎的SaaS客戶淨留存率分別達78.4%和103.5%。2021年在中國科技、教育和保險行業按收入排名的前20家企業中,公司分別爲其中13家、11家及8家提供服務,其中28家與公司已經保持連續3年以上的業務關係。此外,公司已與銀行及汽車行業的若干頂級企業建立業務關係,擴張多元化自身用戶羣組。

公司經營

近3年公司總收入的年複合增長率爲9.6%,並於2021年達到約4億元,其中九成以上收入來自SaaS解決方案業務,來自科技、教育及保險三大行業的收入佔比接近8成;近3年毛利率維持在45%以上;銷售及分銷開支於2021年佔比總收入約17.7%;研發開支佔比總收入超10%;2019-2020年的淨利率維持約20%,而2021年大幅降至4.4%,主因教育行業客戶受到監管政策影響導致收入低於預期以及銷售及分銷、行政及研發等費用上漲所致。近3年的經營活動現金流均爲正,然持續降低,2021年末現金及現金等價物達1.5億元。

估值水平

我們選取同類SaaS公司進行對標:微盟集團(2013.HK)、明源雲(909.HK)、金蝶(268.HK)、用友網絡(600588.CH),2022年行業的預測市銷率大約爲7.2倍。公司2021年的歷史市銷率約爲4.6-5倍。公司按全球公開發售後的1.7億股本計算,對應市值爲22.4-24.1億港元。

穩價人往績

此次穩價人是中金,2022年初至今共參與保薦5個項目,其中擔任穩價人3個項目,首日表現2漲1跌。

市場氛圍

今年年初至今港股新股市場氣氛低迷,累計上市僅16只新股,首日破發率達43.8%,平均首日下跌2.7%。基石方面,引入Platinum及聲網Agora兩家作爲投資者,認購約1.8億港元,按照發售價定價且未行使超額配股權,合計佔發售股份約29.99%。

申購建議

過往3年公司的主要客戶羣組來自科技、教育及保險三大行業,其中來自學科類培訓機構客戶收入佔比維持約17%。由於教育行業客戶的業務受到相關監管政策影響,預期收入貢獻將會減少。公司正在積極轉移擴充新的行業客戶,例如已與銀行及汽車行業的多個頂級企業建立了業務關係,但由於國內疫情反覆,預期公司開發新客戶及維持現有客戶關係將受到一定程度的負面影響。因此預計2022年收入增速將會放緩。此外,近年公司大客戶的議價能力提升導致毛利率較爲波動。因此綜合評分65分,評級爲“中性”。

風險提示

(1)激烈的市場競爭、(2)教育行業等大客戶收入影響、(3)數據安全等相關政策風險