麥格理:首予天潤雲跑贏大市評級 目標價15.4港元

麥格理髮布研究報告稱,首予天潤雲(02167)“跑贏大市”評級,由於科技、盈利能力優秀等因素,目標價15.4港元。公司屬內地雲端聯絡中心即服務(CCaaS)解決方案最大供應商,服務多家大型科企及保險公司,超過90%收入來自每月訂閱服務。

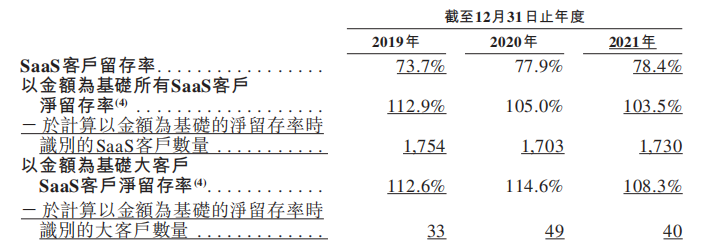

報告中稱,2021年天潤雲74.5%收入來自57個主要用戶,因其科技領導地位,推動較高的用戶黏性。考慮到中國客戶服務代理比例低於美國、歐洲,預計隨中國內地經濟上升,比例有望提高。此外,交叉銷售及國企客戶也屬發展機會,麥格理估算3年內收入年複合增長率爲20%。