愛美客將成“A+H”醫美第一股,千億市值全靠玻尿酸撐起?

來源:環球老虎財經app

千億醫美巨頭愛美客二次衝刺港交所,此番若能成功登錄港股市場,愛美客將成爲國內首個“A+H”股上市的醫美企業。作爲國內醫美巨頭,愛美客憑藉玻尿酸賺的盆滿鉢滿,其超高的毛利率一度趕超茅臺。與此同時,營收過於依賴玻尿酸也成爲市場潛在的“擔憂點”。

6月27日晚間,港交所文件顯示,愛美客技術發展股份有限公司提交上市申請。

早在今年二月,愛美客因上市申請材料失效而“折戟”,此次公司重新遞交材料,再衝港交所,若能順利登陸港股市場,愛美客也將成爲國內首個“A+H”股上市醫美企業。

此前2020年9月,愛美客已在創業板成功上市,而A股上市不到一年,2021年7月又再度欲赴港上市,如此緊湊的融資節奏較爲少見。

有意思的是,就在愛美客創業板上市沒幾個月,公司大手筆分紅,實控人簡氏姐弟順勢狠賺一筆,在回覆深交所分紅原因時也表示“不差錢”,而同年分紅後又想赴港上市“籌錢”。

二戰港交所,

比肩茅臺的超高毛利率

2020年9月28日,愛美客成功登陸創業板。至此“玻尿酸三巨頭”愛美客、華熙生物及昊海生科齊聚一堂。

時隔兩年,“後來居上”的愛美客無論是市值還是毛利率,一度趕超了兩位“前輩”,成爲當之無愧的“玻尿酸龍頭股”。

如今坐擁千億市值的愛美客欲再登陸港交所。27日晚,港交所文件顯示,愛美客在香港聯交所遞交IPO申請,而此次並非是愛美客首次提交港股IPO申請。

早在2021年7月,愛美客宣佈遞交了申請材料,但此後因愛美客的上市申請材料“失效”而不得不重新提交。如果此次上市成功,愛美客將成爲首個“A+H”上市的醫美企業。

近年來,隨着“顏值經濟”之風颳得正火,愛美客的業績也水漲船高。招股書顯示,2018-2021年,愛美客的收入分別約爲3.21億元、5.58億元、7.09億元和14.48億元,年複合增長率爲65.2%;年內淨利潤分別爲1.16億元、2.98億元、4.34億元和9.54億元,複合增長率爲102.1%。

除業績大漲外,更爲顯眼的是愛美客比肩貴州茅臺的毛利率。2018-2020年,愛美客的毛利率分別爲87.2%、91.7%、91.4%,而2021年,愛美客的毛利率更是高達93.3%,一度趕超毛利率91.54%的茅臺。

愛美客的超高毛利率是醫美行業暴利的縮影。而暴利背後也引發行業亂象,導致監管趨嚴。

自2021年5月起,國家衛健委等八部門印發《打擊非法醫療美容服務專項整治工作方案》開始,醫美行業已進入新一輪嚴格整治期。2022年,四川、山東等地醫美監管持續加碼,2022年勢必成爲我國醫美行業合規元年。

目前,我國藥監局明確“水光針”、“射頻儀器”正式納入III類器械監管,而在強監管的背景之下,愛美客在內的合規醫美頭部將優先受益。

左手融資,

右手高分紅四成進入實控人口袋

此次愛美客兩地上市,進一步“打通”融資渠道。

回顧此前愛美客登陸創業板IPO時,公司募集資金高達34億元,上市首年股價上漲十倍,年報中公司慷慨給出“10轉8派35元”高送轉分紅方案,合計派發現金股利4.21億元,近乎是2020年全年淨利潤。

而此後愛美客也被深交所下發關注函,有意思的是,創業板上市之前,愛美客表示“缺錢”,但是上市不到幾個月,大手筆分紅並回復深交所分紅原因是“不差錢”。

愛美客在回覆關注函時表示,公司當前現金流充裕,暫無融資計劃,沒有其他重大對外投資計劃和安排,但隨機幾個月後愛美客便披露了赴港再融資的計劃,此番操作不禁使人疑惑。

愛美客到底缺不缺錢?就在回覆關注函後和赴港上市計劃披露之間,愛美客又一大動作耗資近9億元,側面反映當下選擇港交所上市一定程度上實則也是需要資金補給的。

2021年6月24日晚,愛美客公告表示擬使用超募資金約8.86億元人民幣對Huons Bio Pharma Co,Ltd.(以下簡稱“Huons BP”)進行增資並收購部分股權,此後愛美客將合計持有Huons BP 25.4%股權。

而之所以這麼“貴”也有部分原因是此筆交易溢價近74倍。Huons Bio是一家從韓國上市藥企中分拆出來的肉毒素業務部門。上述消息公佈後,愛美客6月25日股價上漲9.04%,創出歷史新高,市值達1628.2億元,今年5月愛美客也再度與該公司簽訂肉毒素產品經銷協議。

業內人士分析大股東通過高額現金分紅形式從公司獲取現金,一方面可以規避減持股份對公司市值帶來的負面影響,另一方面高比率分紅既可拿到現金又能規避風險,兩全其美。

整體來看,愛美客急於二次上市與收購毒素企業“費錢”也有一定關係。而回到此前分紅事件,市場另一熱議的點在於,該筆分紅實則四成都進了“簡氏姐弟”的腰包。

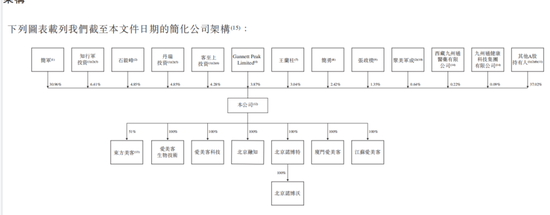

從招股書的股權架構來看,個人持股超過2%的自然人有簡軍、石毅峯、苑豐、王蘭柱以及簡勇。其中簡軍和簡勇是姐弟關係,簡軍個人掌握30.96%股權,簡軍弟弟勇個人持股2.42%,石毅峯個人持股4.85%。

▲ 圖片來源:招股書

需要注意的是,除個人持股外,知行軍投資管理合夥企業、丹瑞投資管理合夥企業、客至上投資管理合夥企業這三家分別持股掌握6.41%、4.85%和4.28%,而這三家均由石毅峯和簡軍控制着。

因此,股權架構來看,持股數量最多的除“簡氏姐弟”外,便是石毅峯了。而曾歷任國美電器、美國華平投資、摩拜單車大型企業財務總監的石毅峯也曾代行愛美客財務總監一職。

2017年,愛美客聘任湯勝河擔任該公司財務負責人。但在2018年3月,湯勝河則從愛美客辭職。同年9月,趙雙泓開始擔任財務負責人,並於2021年3月離職。

2021年3月25日,愛美客公告表示,趙雙泓因個人原因申請辭職,辭職後不再擔任該公司及其下屬子公司任何職務。

此後愛美客表示,其將盡快安排聘任新任財務總監,在聘任新的財務總監之前,公司總經理石毅峯代行財務負責人職責。直至2022年1月7日,愛美客才宣佈聘任張仁朝,而張仁朝實則早在2021年11月就已加入愛美客。

需要注意的是,湯勝河任職不滿一年便辭並轉讓全部股權,巧合的是辭任的時間恰好在愛美客撤回上市申報資料之後,此舉也引發了證監會的關注。

溢價收購,意圖擺脫玻尿酸依賴症

截至6月28日晚間收盤,愛美客股價收報576.5元/股,市值報1247億元。

從此前公司營收板塊來看,公司98%以上的營收全都來自於透明質酸的皮膚填充劑產品。換句話說,僅靠玻尿酸愛美客就撐起了千億身價。

從愛美客的招股書獲悉,根據弗若斯特沙利文報告,按2021年的銷量計,愛美客是中國最大的基於透明質酸的皮膚填充劑供應商,市場份額爲39.2%;按2021年的銷售額計,公司是中國第二大基於透明質酸的皮膚填充劑供應商,市場份額爲21.3%。

此外,公司也是中國所有國內公司中最大的基於透明質酸的皮膚填充劑供應商,市場份額爲58.9%。截至2021年末,愛美客的產品已被超過4400家醫療機構採用。

而愛美客似乎意識到了單一產品的不確定性,也就有了此前高溢價收購韓國肉毒素公司一案。此外,公司還加大了醫療器械、生物藥品、化學藥品三個產品線的研發。

當前,愛美客有7款在研產品,包括醫用含聚乙烯醇凝膠微球的修飾透明質酸鈉凝膠在研產品、利拉魯肽注射液在研產品、注射用透明質酸酶在研產品及去氧膽酸藥物在研產品均處於自主開發階段。

從公司的研發開支來看,2018年-2021年,愛美客研發開支分別爲3370萬元、4860萬元、6180萬元和1.02億元,分別佔同期收入的10.5%、8.7%、8.7%和7.1%。招股書顯示,愛美客的研發開支以44.8%的年複合增長率增長,但佔比逐年下降。

相比之下,銷售開支佔比卻逐年增高。2018-2021年見,愛美客銷售及分銷開支分別爲6040萬元、7480萬元、7080萬元和1.56億元,佔同期收入的比例分別爲18.8%、13.4%、10.0%和10.8%,均高於研發開支。