與波音博弈半個世紀後,空客爲什麼拿到了中國2400億元大單

空客作爲一個戰略性企業,是如何在後髮狀態下崛起的?政治力量又是如何在戰略性企業的崛起過程中發揮作用的。

文 | 李巍 張夢琨

按:2022年7月1日晚,中國三大航空集團分別宣佈當天與空客公司簽訂協議,合計向空客公司購買292架A320NEO系列飛機,總價摺合逾2400億元。這是近三年來中國民航業首次宣佈如此大規模的客機訂單。截至2020年末,中國現役空客飛機數佔國內民航市場51%,中國已超過美國成爲空客單一國別最大市場。

二戰以後,美國波音等航空巨頭在全球商用飛機市場始終佔據壓倒性地位,歐洲各國商用飛機則頂不住美國競爭壓力,一度節節敗退。

空客作爲一個戰略性企業,是如何在後髮狀態下崛起的?政治力量又是如何在戰略性企業的崛起過程中發揮作用的?

下爲正文。

航空工業是人類工業文明史上的璀璨明珠,也一直是大國工業競賽的必爭之地。在第二次世界大戰前的螺旋槳小飛機時代,美國與歐洲主要國家站在同一起跑線上,雙方在航空工業領域長期並駕齊驅互有長短。但第二次世界大戰結束後,隨着航空工業進入噴氣式大飛機時代,美歐競爭的天平發生了重大變化:美國的波音、麥道和洛克希德等航空巨頭勢如破竹,在全球商用飛機市場上取得了壓倒性地位。

1970年,歐洲主要國家聯合啓動名爲“空中客車”(下文簡稱“空客”)的大型客機項目,試圖集多國之力扭轉歐洲民航工業的競爭頹勢。1970-2020年,空客用了半個世紀的時間,全面撼動了美國在大型商用飛機制造領域中的霸權地位,重塑了全球民航工業的競爭格局。在歐洲整體產業競爭力下滑的宏觀背景之下,空客成爲歐洲企業戰勝美國同儕的重要範例以及歐洲在高端工業領域彌足珍貴的實力象徵。

空客的成功不僅僅是一場商業上的精彩“逆襲”,它源於歐洲一體化所奠定的堅實政治基礎。歐洲一體化全面提升了歐洲主要國家共同爲空客提供技術與市場支持的能力,這是空客在不完全競爭市場上克服後發劣勢、實現逆勢崛起的根本原因。空客崛起的經驗爲構建有關戰略性企業的政治經濟學理論提供了典型案例,同時對中國相關的戰略性企業的發展具有重要的現實借鑑意義。

歐洲聯合與空客崛起

一個技術—市場的二維分析框架

與先發的波音相比,後發的空客是世界上少數沒有明確國籍的戰略性企業。歐洲一體化大大提升了歐洲國家對於大型商用飛機制造的產業支持能力,主要體現爲技術整合和市場拓展的支持,進而爲空客超越既有寡頭的技術和市場優勢、實現後發崛起提供了強大助力。空客的實踐深刻證明,在大國競爭日趨激烈的背景下,歐洲國家只有聯合起來才能在戰略性產業和戰略性領域(如貨幣、安全等)獲得一席之地。

(一)技術水平與市場規模:民航工業成長的兩大基礎

民航工業有極高的准入壁壘,兩個至關重要的因素將世界上絕大多數國家擋在了大型客機制造的門檻之外:一是技術水平,二是市場規模。

就技術水平而言,航空製造業是一個典型的知識密集型產業,技術特別是複雜技術的集成能力和創新能力在飛機研製中起決定性作用。機型設計研發、部件生產組裝和飛機試飛取證三個環節都有極高的技術要求,其考驗的不是單項技術水平,而是整個產業的技術生態體系,包括人才儲備、基建設備和創新環境等。

商用飛機制造的高技術含量導致兩個直接後果:

一是研發資金投入十分巨大,民航工業雖是一個“賺錢行業”,但也是一個“燒錢行業”;

二是研製週期十分漫長,是一個典型的“慢熱行業”,一款飛機要完成設計、生產、組裝、試飛、取證和交付全過程少則數年時間,多則十幾年甚至幾十年。

除了技術水平要求高,市場規模的大小對於某個機型及飛機制造商的成敗存亡同樣有重大影響。首先,能否獲得較大的市場規模直接關係到飛機制造商能否實現規模效應,平攤鉅額的研發成本,進而獲得成本優勢。飛機的研發和生產是一個成本逐漸降低的過程,存在一個重要的“收支平衡點”,即飛機制造商必須出售一定數量的飛機才能收回某種機型的開發成本,並在之後將部分盈餘資金投入新一輪技術研發。

其次,商用飛機的客戶羣具有高度的黏性,先期獲得更多的市場份額意味着佔據穩定的客戶羣,從而便於進一步擴大市場規模。由於飛機的使用週期長(通常超過20年),爲了避免後期維護等方面成本的增加,航空公司常常表現出對某種機型的消費者忠誠,在飛機制造商的選擇上具有“鎖定”或“路徑依賴”的特徵。

(二)歐洲一體化與產業支持能力的提升

歐洲一體化過程大大提升了歐洲國家對於商用飛機制造在產業技術整合和產品市場拓展方面的支持能力,這兩個方面都是對國家經濟外交能力的檢驗。因此,歐洲民航工業特別是大型商用飛機制造的後發崛起已經遠遠超越了產業經濟學可以解釋的範疇,它牽涉更爲宏大的國際政治經濟學分析框架。

歐洲一體化對於商用飛機制造的產業支持能力的提升是通過兩條路徑實現的:

其一,歐洲一體化化解了區域內的主要地緣政治矛盾,增強了成員國之間的信任,培育了國家間的合作習慣,從而增強了國家之間在戰略性和敏感性產業領域的合作意願。此外,政治互信還方便了國家之間的產業利益分配。

其二,歐洲一體化創建了多種國家間合作機制和超國家機構,進一步方便了合作行爲的展開。從歐洲煤鋼聯營到歐洲共同體再到歐洲聯盟,各種超國家機制和安排以及共同戰略議程大大提升了歐洲對內和對外的集體行動能力,如財政投入和市場拓展等。

在技術支持方面,歐洲一體化進程的作用具體表現爲鼓勵主要歐洲國家克服技術民族主義(techno-nationalism),在大型客機的研發和生產上形成一個穩定的分工體系,以歐洲(地區)主義而非民族主義的思維整合和構建商用飛機制造的產業鏈條和技術生態,充分發揮了多國合力效應。敏感產業的跨國技術合作是國家間政治關係的晴雨表。不僅如此,歐洲區內不斷強化的超國家機制通過啓動聯合創新項目、制定共同科技政策等推動歐洲一體化進程從貿易和貨幣一體化邁向技術一體化。

在市場支持方面,歐洲一體化大大提升了歐洲國家對後發製造商在發掘本土市場和開拓區外市場兩方面的支持能力:

首先,歐洲一體化在經濟上的直接後果是建立了統一市場,大大提升了內部市場規模。

其次,歐洲一體化在政治上增強了歐洲主要國家通過經濟外交在區外開拓客機銷售市場的能力。飛機尤其是大型客機是一種資金高度密集的產品,不少國家都採用集中成批的採購模式,以增強對製造商討價還價的能力。不僅如此,不少航空公司本身就是政府所有或政府扶持運營。客機的銷售不僅是一場商業買賣,也是一場“政治交易”,這要求製造商的母國走到前臺通過經濟外交爲飛機銷售提供政治助力。

如果以企業組織結構爲劃分標準,空客的成長曆史可以分爲兩個階段:

(1)1970—2000年作爲多國企業聯合體的空客集團;

(2)2001—2020年作爲獨立企業實體的空客。

接下來,本文將用前述的技術—市場二維分析框架來全面闡述,在這兩個階段歐洲一體化不斷升級如何提升歐洲國家對空客的產業支持能力,進而助推空客超越競爭對手的先發優勢實現後發崛起。

歐洲一體化發展與空客的成長(1970—2000年)

面對歐洲商用飛機項目兵敗如山倒的態勢,幾乎在歐共體成立的同時,英國、法國和德國於1967年9月簽署備忘錄,決定合力打造全新的空客A300項目。時值美國波音公司的窄體客機B737首次交付,併成爲史上最受市場歡迎的飛機,而超大型寬體客機B747也即將登場。這份備忘錄展示了歐洲國家強烈的危機感以及在競爭壓力下聯合自強的緊迫感。

1970年12月18日,空客工業集團正式掛牌成立,這不是一個獨立的跨國公司,而是一個多國企業聯合體。這已被證明是歐洲民航工業新時代的起點。

(一)技術支持:多國分工模式的構建與政府財政投入的擴大

作爲一個多國共享的飛機品牌,空客代表了歐洲主要國家對“技術歐洲”的堅定承諾,即從歐洲中心主義的視角而非國家中心主義的視角來看待大型商用飛機的研製。1977年,時任法國總理雷蒙·巴爾甚至聲稱,“法國的任何飛機都應該在空客集團內起飛”。

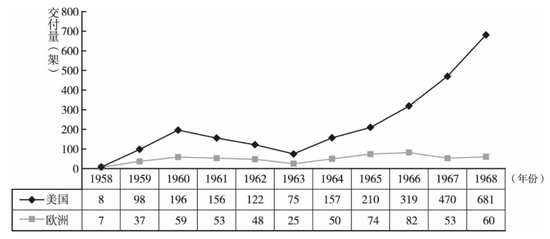

圖1:1958-1968年美國和歐洲大型商用飛機的年度交付量

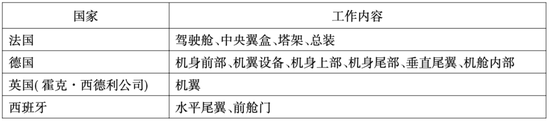

1970年空客集團成立時,英國政府並未如約參加。面對這一重大變故,法德並未退縮,而是展示了精誠團結的決心。德國接手了研發和組裝機翼的工作,並將這項工作部分外包給了英國私人公司霍克·西德利(Hawker Siddeley)。該公司承擔40%的研發成本,德國承擔餘下的60%。這樣霍克·西德利公司以系統分包商的身份參與了空客項目,但它不是空客集團的正式成員公司,沒有表決權。在A300B項目工作分配的談判過程中,法國、德國和霍克·西德利公司以達成合作爲目標,工作分配主要基於各行爲體的技術經驗和基礎,各行爲體也充分調動了各自的資源以使工作分配結果對自身有利。

表1:空客工業集團A300B項目的工作分配情況

此後,A310的工作分配基本保持了A300B項目的分工格局。至此,空客集團創造了一個多國分工合作的全新飛機研製模式,在這種模式下,不同國家的合作公司共同承擔飛機不同部件的設計研發和生產製造責任,這款飛機沒有國籍,只有洲籍。這種產業內分工不是市場的“無形之手”自發形成的,而是政府間協議的產物,它高度仰仗政府間的契約,而這種政治契約最終演變成一種穩定的分工習慣。對此,有學者指出,A300和A310吸收的是幾乎整個歐洲在民航工業領域的技術能力。

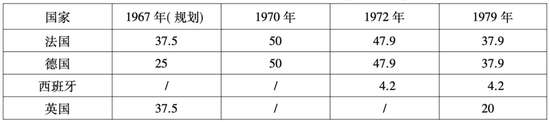

1979年1月,英國政府表態支持英國宇航公司參與A310項目,併爲該項目提供5000萬英鎊的低息貸款用於技術研發。英國的積極態度得到了法國和德國的正面回應,最終英國宇航公司代表英國政府獲得了空客集團20%的股份,法國和德國持有的空客股份則分別下降至37.9%,西班牙的股權結構不變。這一股份結構的重大調整標誌着英國以正式成員國身份返回空客項目,空客“四駕馬車”的多國合作格局也完全形成。

表2:空客成立之初的股權變化(單位:%)

經過不斷的調整,空客飛機研製的分工模式逐漸穩定下來,德國和法國負責機身,英國負責機翼,西班牙負責尾翼,最後在法國圖盧茲進行總裝,這體現了法國在空客項目中的“火車頭”地位。這種穩定的分工合作模式既是成員國相互博弈的結果,也是歐洲國家戰略互信不斷加強的結果。雖然工作分配有時會引發空客各合作伙伴及成員國之間的摩擦,但它推動了飛機研製的研發效率提升與技術創新,確保了空客飛機能夠集歐洲之智慧。

除了主要的機體部件和設計組裝在空客集團內部完成,空客飛機的發動機和起落架這兩大部件則從集團外的供應商採購,其中英國的羅爾斯·羅伊斯公司是空客寬體客機的主要發動機供應商;窄體客機 的發動機多來自美法合資的CFM國際公司,而起落架則多由法國的賽峯集團和德國的利勃海爾公司提供。以空客集團爲中心,歐洲民航工業形成了一個完整且分工有序的產業生態和供應鏈條,從而共同託舉起大型客機研製的歐洲品牌。

表3:空客早期的五種機型

此外,歐洲國家戰略互信還使空客成員國政府爲空客項目提供研發資金支持的意願和能力大大加強。作爲企業聯合體,空客集團本身不具備獨立的財務能力,需要成員國的大量財務支持,這也是20世紀80年代美國對空客發起補貼申訴的主要緣由。有關空客所獲得的政府援助數額散落在不同的文獻和報告中,而且這些數字差異很大。英、法、德三大國財政力量的匯聚幫助空客承受住前20年的持續財務虧空,並矢志不渝地專注於不同機型的研發。

表4:法國、德國和英國對空客的資金支持(單位:億美元)

(二)市場支持:區內採購支持與區外市場捍衛

這一時期的歐洲一體化在經濟領域最重要的成就是市場的全面整合和單一市場規模的不斷擴大,這爲空客培育至關重要的啓動市場提供了基礎,使空客在面對美國寡頭創造的高市場進入壁壘時能有龐大本土市場的大力支持,助其在盈虧平衡點之前渡過艱難的成長期。

空客的成員國共同爲空客飛機提供了最初的採購支持,空客早期機型的啓動用戶都是成員國的國家航空公司,這爲空客提供了市場進入的第一張門票。在簽訂空客成立協議時,成員國確立了一個基本原則,即成員國的國有航空公司有義務率先購買空客的飛機。在A300項目啓動時,德國、英國和法國各自承諾其國家航空公司會購買25架A300飛機,並且承諾不參與和空客相競爭的其他項目,不支持其競爭對手。在整個20世紀70年代,空客集團大部分飛機是由四個成員國的航空公司購買的。

經過戰後航空客運市場數十年的檢驗,單通道窄體飛機被公認爲市場需求量最大的機型,如果空客不能在該類型的客機市場上有所作爲,就很難真正立足。1987年,A320實現首飛,該機型旨在對標波音B737。作爲後來者的A320比對手晚了整整20年,能否“虎口奪食”直接決定整個空客項目的成敗。由於當時B737已經相當成熟,要打破市場對B737的路徑依賴必須依靠忠誠的本土支持者。

早在1981年的巴黎航展上,法國航空就宣佈訂購25架A320飛機,同時保留25架的優先選購權。1984年A320項目正式宣佈啓動之時,空客已經握有80架確認訂單,這些訂單全都來自歐洲國家。這些最初的訂單爲空客項目的持續推進提供了強大的市場支持,也提供了重要的信心支持。在1987年的巴黎航展上,法國航空和漢莎航空等10個客戶承諾訂購130架A330/A340及其衍生機型。這是空客歷史上最大規模的訂單,標誌着空客已經逐漸渡過了早期艱難的市場培育期,開始成爲全球客機市場的重要角逐者。

20世紀90年代,歐洲適航標準實現了完全統一,這爲空客在更廣闊的歐洲市場擴展提供了便利。民用飛機需要接受一整套適航標準的監管,適航標準的統一是歐洲統一市場規則統一的重要內容。1992年,歐共體國家成立聯合航空局(JAA),統一制定成員國的航空條例和技術與安全標準。10年後,聯合航空局由成員國適航當局的協會組織升級爲歐盟領導下的超國家機構——歐洲航空安全局(EASA),集中行使成員國的部分民航管理主權,這標誌着歐洲已經形成了與美國聯邦航空局(FAA)具有同等話語權的適航管理體系,進一步提升了歐洲航空市場的整合程度,從而更有利於歐洲市場接受本土製造商的飛機。

截至1993年,在短程窄體飛機(A320)、遠程大型飛機(A330/A340)及中程中型飛機(A300/A310)三種細分市場上,空客在歐洲市場的份額都明顯超過其在美國市場的表現(見表5)。可以說,在空客成長的前30年,歐洲本土市場的大力支持幫助空客走過成長的爬坡期,而歐洲一體化促進了歐洲本土航空公司對空客飛機的採購。

表5:1993年空客在不同地區的市場份額(單位:%)

20世紀80年代,隨着空客不斷在美國拓展市場,美國開始改變輕視空客的態度,頻繁指責歐洲國家對空客的研發援助違反了關稅及貿易總協定(GATT),要求歐共體對此進行限制並威脅將向GATT提起上訴。在空客成長的關鍵時期,美歐貿易摩擦對空客的生存構成了嚴重挑戰,這是因爲美國市場對於空客的發展至關重要。

在應對過程中,歐洲國家始終展現出異常堅決的團結,以集體力量應對美國壓力。代表空客與美國政府進行補貼問題談判的是歐共體,這意味着歐洲國家將空客的補貼爭端問題視爲歐洲的問題,而不僅是某個或幾個國家的問題。1992年4月美歐簽訂了“空客協定”,通過對補貼的適度限制暫時化解了雙方的分歧。第一輪美歐飛機補貼爭端以雙方和解、沒有爆發貿易戰的方式解決。

在這一過程中,歐共體以共同市場爲砝碼,而美國也沒有下定決心與歐洲打一場“飛機貿易戰”,這是因爲當時歐洲多家航空公司仍然購買大量美國飛機。

歐盟不僅在歐美補貼爭端中展示了強大的產業防守能力,而且以反壟斷爲由強力干預了波音和麥道的合併,這是歐盟在民航工業領域主動對美國發起的攻勢。儘管歐盟未能阻止波音和麥道的合併,但通過介入這一事件並迫使波音做出重大妥協,歐盟展示了強大的經濟外交能力,向世界傳遞了堅決幫助空客捍衛自由競爭秩序的重大信息。在歐美民航工業競爭中,歐盟是空客的強大政治後盾。

在歐洲國家的集體支持下,1970-2000年,空客在經歷了20年的積累之後,其訂單量和市場份額在之後10年快速提升。1994年,空客的年度訂單量達到125架,首次超過波音的111架。1995年前後,空客達到了佔據全球市場30%的初始戰略目標,儘管這一目標的實現比預期延後了十餘年。1996年,空客被認爲已經實現盈利,成功地越過了生死攸關的盈虧平衡點。

雖然距離波音仍有差距,但作爲多國聯合企業集團的空客用了30年時間先後打造了五種主要機型,不僅成功在商用飛機市場上生存了下來,而且緊緊咬住了市場領導者的步伐。經過近一代歐洲領導層的合作與努力,空客在各成員國相互尊重、彼此支持的基礎上得以建立,融合了法國、德國、英國和西班牙等國家的優勢資源,最終建成了這一歷史性的行業領軍型企業。

圖2:1989—2000年空客和波音的年度訂單量

歐洲一體化升級與空客的登頂

(2001—2020年)

進入21世紀,空客和波音的技術研發和市場份額競爭進入一個全新的歷史階段。兩家企業的競爭事實上已經成爲歐洲與美國兩大經濟體之間的民航工業較量,牽動着更加激烈的大國政治角逐。在這一變局中,歐洲一體化的持續發展爲空客與波音爭奪全球民航工業霸主構建了更強大的政治後盾。

(一)技術支持:多國分工模式的強化與多元融資框架的形成

在與波音的技術競爭中,空客在機型研發上的最大成就是A380和A350兩款新一代寬體飛機,它們的交付使用標誌着空客在客機機型上與波音形成了全方面、無縫隙的競爭關係,而它們的研製成功是歐洲主要國家鼎力合作的結果。

號稱“空中巨無霸”的A380是人類歷史上最大的飛機項目,被譽爲“21世紀的旗艦產品”,旨在挑戰有“空中皇后”之稱的波音B747在遠程航空客運市場的主導地位。儘管A380最終在商業上遭遇了“滑鐵盧”,但它在技術上卻獲得了驚人的成功。A380表明空客已經擁有了世界上最爲先進的超大型客機研製的技術實力,爲未來的航空工業樹立了重要標杆。

相比之下,空客最新款的飛機A350則同時取得了技術和商業上的成功,它是空客與波音“夢幻飛機”B787競爭的產物。2014年年底首架A350交付卡塔爾航空,截至新冠肺炎疫情暴發的2020年年初,空客在5年的時間裏交付了350架,這標誌着A350已經逐漸成爲一款商業上成功的機型。A350繼承和發展了大量原爲A380開發出來的技術資源,並在自動駕駛和機型通用方面把空客飛機的特色推到新高度。

空客集多國技術研發和生產製造的合力來共同完成飛機的研製,這種優勢倒逼一直堅持垂直一體化模式的波音進行改革,將其最新機型B787機翼的設計和製造任務分包給了日本,而之前波音“從未對外採購過一個機翼”。日本三大重工業公司在日本政府的支持下“以B787就是自己的產品的態度完成了這項任務”。不僅如此,B787的機體大量使用了新型複合材料,這在很大程度上也歸功於日本在該領域的強大技術實力。

由於空客在經歷了組織結構的改革之後已經成爲一家股權分散的公衆公司,國有股份日益稀釋,政府直接支持有違市場公平,而且與WTO基本規則不符。在這種情況下,歐洲國家以更多元化的方式爲空客提供融資支持,其中包括通過區域多邊開發銀行——歐洲投資銀行提供資金支持。值得一提的是,歐洲投資銀行提供給空客的研發貸款被WTO認定是合法的。

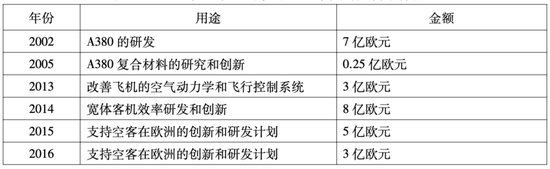

表6:2000年至今空客在歐洲投資銀行的貸款項目

不僅如此,歐洲投資銀行也爲空客的重要供應商和合作夥伴提供了研發資金貸款。2008年和2015年,歐洲投資銀行兩次爲羅羅公司的遄達(Trent XWB)發動機項目分別提供了2.5億歐元和2.8億歐元的貸款,用於包括該發動機在內的技術研發。考慮到航空發動機在飛機部件中的重要地位,特別是該發動機是A350的專配動力,因此對羅羅公司的研發支持就是對空客的支持。除了發動機供應商,歐洲投資銀行還資助了其他一些重要的配套航空產業項目,成爲歐洲航空工業體系的重要資金支持者。

除了上述支持渠道,歐盟層面的重大產業戰略和政策也爲空客的技術發展提供了強大的知識供應。伴隨着歐洲一體化進程向外交與安全聯盟的方向發展,歐盟開始着手在一些原本相對敏感的產業領域推動超國家層面的合作倡議,其中包括共同的航空航天政策和防務工業政策。

(二)市場支持:應對補貼爭端與展開“飛機外交”

空客和波音的市場競爭同樣進入白熱化階段。作爲空客堅實的政治後盾,歐盟及其主要成員國展開了積極的經濟外交,爲空客的市場空間保駕護航,不僅與美國進行了第二輪補貼大戰,而且爲空客拓展海外新市場積極奔走,尤其是在成長最爲迅猛的亞洲市場斬獲頗豐,甚至後來居上。

空客和波音在21世紀展開的新一代機型研發競賽需要海量資金投入,這使得政府補貼問題再次暴露出來。2004年,美國政府指責歐洲國家在A380項目中爲空客提供過度補貼,違反了1992年的雙邊協定,這標誌着新一輪美歐補貼爭端全面浮出水面。美歐飛機補貼爭端最終在2019年演化爲雙方的“關稅戰”,並持續了一年多時間,直到2021年拜登政府上臺之後,雙方纔達成協議結束了長達17年之久的第二輪美歐飛機補貼爭端。

除了在補貼爭端中堅決維護空客,歐洲國家政府首腦和外交官還頻繁充當空客的“推銷員”,動用國家經濟外交的力量幫助空客擴展區外市場。進入21世紀,美歐民航市場總體上呈現飽和之勢,且各航空公司對客機機型已經形成了固定的購買偏好,新興的亞洲市場尤其是快速發展的中國市場便成爲空客與波音市場爭奪的“新戰場”。歐洲主要國家的領導人非常重視對亞洲國家的“飛機外交”,特別是幫助空客推銷A380和A350兩款新機型,取得了非常積極的成效。

在歐洲國家的“飛機外交”中,中國是最重要的對象,這是因爲中國正在成爲國際市場上最大的商用飛機買家。20世紀末,空客在全球的市場份額接近50%,但在中國的市場份額僅爲30%,中國市場長期是空客全球市場的薄弱環節。

因此,“飛機外交”成爲歐洲主要國家對華經濟外交的重要內容。2006年10月時任法國總統希拉剋訪問中國,在中法兩國領導人的推動和見證下,中方與空客在北京簽署了訂購150架A320系列飛機的框架協議和訂購20架A350寬體飛機的意向書,總價值超過100億美元,這不僅是空客進入中國市場20年來獲得的最大一筆飛機訂單,也是當時中國民航史上籤署的最大一筆飛機訂單。這次外交訪問還達成了另一項重要的合作協議,空客與中國相關方簽署了在天津共建A320系列飛機總裝生產線的協議,這是當時空客在歐洲以外的第一條生產線,不僅是中歐民航工業合作的重大成就,也是中歐加強戰略伙伴關係的重要合作項目,希拉剋稱之爲中歐的“戰略聯姻”,而他本人也因此獲得了空客“超級推銷員”的稱號。

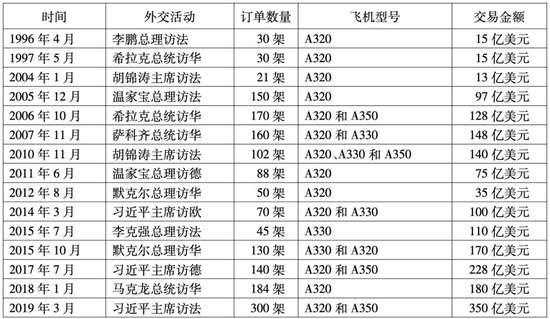

表7:歐洲洲國家通過“飛機外交”簽署的空客中國訂單

2001-2020年的20年時間裏,得益於歐洲進一步一體化所提供的巨大政治助力,空客不斷蠶食波音的領地,完成了從挑戰者到領導者的角色轉變,具體體現在交付量、市場份額以及訂單量等方面。2003年,空客首次在交付量上超越其競爭對手美國的波音公司,佔當年全球飛機交付量的52%。2019年和2020年連續兩年空客的訂單量和交付量都超過了波音,空客已經在多個方面拉開了與波音的距離,迎來了巔峯時刻。

結論

在當今時代,國家實力的基礎在於經濟,經濟實力的基礎在於產業,產業實力的基礎在於企業。那些承載戰略性產業發展使命的龍頭企業構成了國家實力的核心支柱,是大國參與國際競爭的基石,任何有抱負的大國都會通過內政和外交手段支持本國戰略性企業的發展。民航工業特別是大型商用飛機制造是不折不扣的戰略性產業,空客和波音則分別是歐洲和美國至關重要的戰略性企業。

作爲一股強大的地緣政治力量,歐洲一體化大大提升了歐洲主要國家對空客的技術和市場支持能力。由此空客才克服了商用飛機市場競爭的不完全性,最終超越具有先發優勢的波音,後來居上成爲大型商用飛機制造的執牛耳者,並發展成整合歐洲產業力量、打造歐洲冠軍企業的重要標杆。歐洲一體化構成了空客崛起最爲重要的政治基礎。從這一意義上講,空客是繼歐元之後歐洲一體化進程的又一重要政治產物。

作者爲中國人民大學國際關係學院教授。本文原載《世界經濟與政治》,轉自微信公衆號“文化縱橫”