捲土重來!兩度更換保薦方,週六福能否圓夢A股?

中國基金報記者 顏穎

屢戰屢敗,屢敗還屢戰,週六福又一次重啓IPO之路。

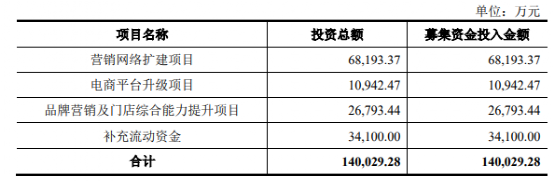

近期,週六福於證監會官網再次公佈了招股書預披露,擬謀求深市主板上市。招股書信息顯示,週六福擬募集資金約14億元,其中營銷網絡擴建項目擬投入6.82億元。

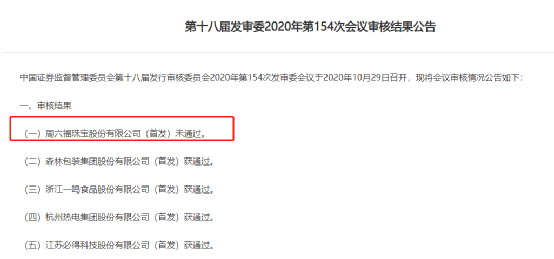

早在2019年5月,週六福就已提交招股書,但因保薦券商廣發證券和審計所正中珠江雙雙捲入“康美案”,週六福的上市進程也有所延誤。此後,週六福更換保薦券商爲民生證券,2020年10月,週六福首發上會被否。

近年來,黃金珠寶公司想要進入資本市場並非易事,老鋪黃金、夢金園均於去年IPO被否。這一次,週六福選擇的保薦券商爲“三中一華”中的中信建投。在更換實力雄厚的保薦券商後,此番週六福的捲土重來能否圓夢?

週六福IPO坎坷路 兩度更換保薦券商

覆盤週六福的IPO之路,其進程相當坎坷。

作爲知名珠寶品牌,週六福謀求登陸資本市場時日已久。早在2019年5月,週六福就已披露招股說明書,擬在深交所主板上市。彼時,週六福選擇的保薦券商爲廣發證券,會計師事務所爲正中珠江會計師事務所,而這正與康美藥業的選擇一致。

此後不久,康美藥業“300億蒸發”大案爆發,廣發證券和正中珠江受累其中。正中珠江先行被證監會立案調查,週六福IPO項目也因此中止審查。

而後,由於廣發證券在康美藥業中的違規行爲,證監會對其採取暫停保薦機構資格6個月的處罰。2020年9月預披露更新顯示,週六福將保薦機構更換爲民生證券,但會計師事務所仍爲正中珠江。

2020年10月29日,週六福周發上會未獲通過,成爲當日5家闖關的企業中唯一一家被否者。其中,發審委對週六福加盟模式收入佔比超過80%、多起商標權糾紛、應收賬款及存貨月較大且增長較快等問題提出質疑。

短暫的沉寂後,2021年3月,深圳證監局官網披露,週六福接受中信建投的輔導,並在深圳證監局進行了輔導備案。

證監會官網信息則顯示,週六福於今年6月20日獲證監會接受材料,22日其申請獲受理。如今,週六福正式披露招股書,再次踏上衝擊A股之路。

招股書顯示,此次週六福擬募集資金14億元,擬在深市主板上市。IPO擬公開發行股份不超過6,000萬股,公司股東不公開發售股份,公開發行的新股不低於發行後總股本的10%。

在募集資金用途方面,週六福擬將6.82億元用於營銷網絡擴建項目;1.09億元用於電商平臺升級項目;2.68億元用於品牌營銷及門店綜合能力提升項目;補充流動資金3.41億元。與上一版招股書相比,電商平臺升級和品牌營銷、門店綜合能力提升爲新項目。

創始人“不姓周” 品牌故事屢遭質疑

發展多年,“週六福”的品牌在黃金珠寶市場中已具有一定辨識度。參考名字多少有些相像的黃金“老字號”們來看,“週六福”、“周大福”、“周生生”、“周大生”一系列“周氏兄弟”,令人怎麼看都有幾分似曾相識。

不過,周大福的創始人爲廣東順德人周至元,周生生的創始人同樣來自廣東,名爲周芳普,這兩家都在香港發揚光大,併成爲業內公認的老字號。而周大生則創立於1999年,創始人爲福建福清人周宗文,雖然尚談不上老字號,但也在2017年成功登陸深交所,成爲資本市場的一員。

相比之下,週六福既不姓周,亦非來自香港的“老字號”。

招股書顯示,週六福的實控人是來自廣東潮汕的李偉柱、李偉蓬兩名李氏兄弟,而發跡之地則是深圳羅湖區的水貝村。如今,水貝村已發展成爲全國最大的珠寶產業基地,創造了全國超過50%的珠寶交易額。

而週六福的“六福”,又與業內知名的“六福珠寶”相當接近。公開信息顯示,六福珠寶創辦於1991年,1997年在香港聯交所上市,在內地市場亦有相當名氣。

相比之下,週六福則是成立於2004年,其選擇使用“週六福”這樣的品牌字號,更像是周大福與六福珠寶的“聯姻”。

在此前發審委問詢中,即關注到了週六福商標、品牌保護等問題,要求其說明主要商標的取得及使用情況、商標、品牌保護及管理的相關制度、多起商標權糾紛的原因。在最新招股書中,仍列有周六福與他人的多起相關訴訟。

在主營業務上,招股書中介紹,週六福集珠寶首飾研發設計、生產加工、連鎖銷售、品牌運營爲一體,主要運營“週六福”珠寶品牌。目前,週六福主要產品包括鑽石鑲嵌首飾、素金首飾和其他首飾,每類飾品所涵蓋的品類包括戒指、項鍊、吊墜、手鍊等。

週六福在招股書中介紹,相比於國際知名品牌卡地亞(Cartier)、寶格麗(Bvlgari)、蒂芙尼(Tiffany)等外資企業,或相比於香港品牌周大福、周生生等企業,其資產規模仍有較大上升空間。由於經營時間相對較短,週六福在消費者粘性上與知名企業存在一定的差距,主要因爲在珠寶行業消費者尤其注重品牌效應。

一直以來,週六福產品的定位比較傳統且層次不高,所輻射的消費者人羣具有一定的侷限性,在高端及年輕化產品市場有所缺失,一定程度上限制了公司的發展,市場認可度有待提升。

基於此,週六福表示,其需要通過營銷推廣加大品牌宣傳,將更加高端以及更加年輕化的元素融入企業的各類產品中,打造全新的品牌形象,重塑產品結構,以期進入行業高端領域,有效地參與到一線品牌的市場競爭。

加盟商近3700家 能否憑藉電商突圍?

在上一次衝擊IPO中,週六福的加盟模式遭到了監管的重點問詢,直至闖關時仍被提出了9個相關問題,可見重視。

彼時發審委提出,週六福報告期內主營業務收入大幅增加,增幅遠高於同行業可比公司,加盟模式下實現的收入佔比超過80%。言下之意,嚴重依靠加盟收入的週六福,業務收入頗有“可調節”之嫌、

重新來過之後,週六福新版招股書顯示,截至2021年12月31日,週六福擁有加盟店3,694家、自營店70家,終端門店覆蓋全國30餘個省、直轄市、自治區。

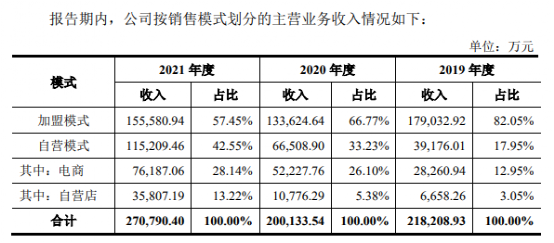

從收入結構來看,週六福仍維持着“加盟模式爲主、自營模式爲輔”的業務模式,但各業務佔比變化明顯。其中,2021年加盟模式收入佔比營收爲57.45%,與2019年的82.05%相比下降明顯,但仍超過50%大關。

加盟模式在黃金珠寶行業中盛行,但自有其問題所在。週六福坦稱,加盟模式能夠使公司在發展前期以較低成本和更爲靈活的方式迅速佔領市場,但經營管理的主導權由加盟商自行把控,不排除加盟商因自身利益考量違規經營的風險。

另外,若加盟商自主撤店或轉爲投資其它珠寶品牌,而公司又無法對空缺的渠道進行及時、有效的招商和調整,則公司收入將面臨增長放緩甚至下降的風險。

基於此,週六福近兩年開始增加自營店的數量,2020年全年新增18家自營店、2021年全年新增30家自營店。自營模式收入也從2019年的17.95%大舉升至42.55%,其中電商佔比28.14%。

週六福表示,其主要以全資子公司週六福電商開展線上運營,報告期內電商業務蓬勃發展,電商業務主營業務收入佔比從2019年的12.95%提高到2021年的28.14%。近年來公司還積極探索直播帶貨等方式,開拓特色產品,通過線上線下相互賦能的方式促進品牌運營和發展。2021年度,京東和唯品會成爲前五大客戶中的前兩位,合計佔比營收超過8%。

受疫情影響,各類消費均將電商作爲發力渠道,黃金珠寶也不例外。在剛過去沒多久的618,周大生、中國黃金,周大福等品牌均有亮眼表現。以中國黃金爲例,其在大促期間累計直播7442場,還與天貓聯名推出“珍如金”投資金條並廣泛推廣種草。

開源證券研報指出,黃金珠寶頭部品牌積極參與電商大促,線上渠道有望成爲行業增長的重要增量。大環境如此,發力電商能否成爲週六福的突圍之路,還有待觀察。

編輯:喬伊