德銀:需求放緩,大宗商品面臨“週期末焦慮症”

德銀:需求放緩,大宗商品面臨“週期末焦慮症”

來源:華爾街見聞 作者: 卜淑情

德銀認爲,供應緊張將在下半年繼續支撐大宗商品市場,但當2023年衰退來臨,大部分商品價格開始下滑。

近期,大宗商品除能源外呈普跌態勢,被視爲世界經濟晴雨表的倫敦銅價跌破8000美元,倫鎳、倫鋅和倫鋁自4月以來分別累計跌去了31%、26%和30%,現貨黃金也逐漸回落至年初的水平。

因此,部分分析認爲大宗商品的超級週期已經接近尾聲。德意志銀行在其最新發布的大宗商品展望報告中表示,受到供應面支撐,大宗商品在未來半年將繼續表現良好,但隨着衰退在明年降臨,大部分商品價格開始下滑,大宗商品市場正在面臨“週期末焦慮症”。

中國的需求逐漸恢復將給大宗商品價格一定支撐,但隨着歐美央行加快加息步伐,西方對商品的需求明顯放緩,衰退風險也在增加,德銀預計美國經濟將在2023年第三季度陷入衰退。

這都將使大宗商品價格承壓,德銀預計銅和鋁等基本金屬將在2023年走低,石油將在2023年降至90美元/桶,黃金價格可能會在今年年底降至1750美元/盎司。

留給大宗商品的時間不多了?

自2020年新冠疫情爆發以來,供應衝擊一直是大宗商品市場反覆出現的主題。在經歷了數年的投資不足之後,大宗商品供應持續處於結構性緊張狀態。

德銀預計,如果經濟在未來一年內出現衰退,大宗商品將進入供需兩弱的局面,而未來12-18個月的衰退會導致需求進一步下挫,供應延遲反應,大部分商品價格將開始走低。

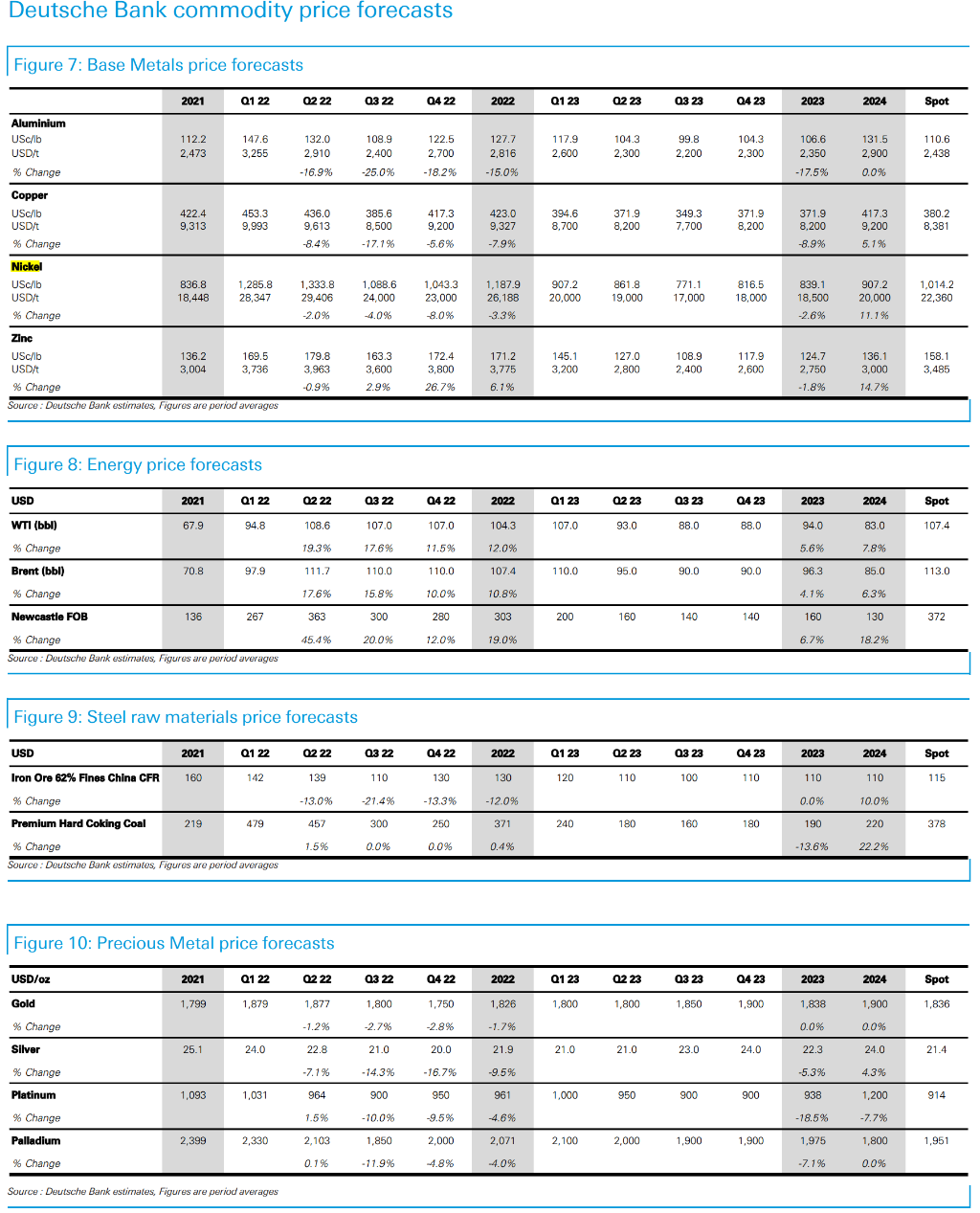

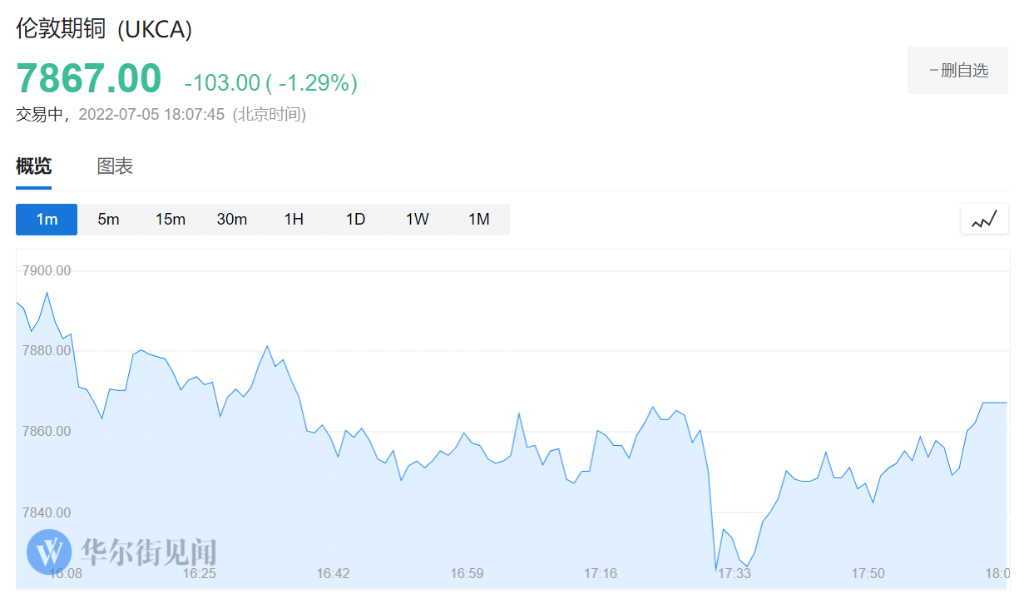

銅:由於供應持續緊張,中國的基礎設施刺激措施將會推動銅價在第四季度反彈至9200美元/噸。隨着新項目開工驅動供應增長,全球經濟增長疲軟,銅價將在2023年走低。德銀預計,到2023年第三季度,銅價將回落至7700美元/噸。但在2024年,銅供應將出現持續性的結構性緊張,將再一次推高銅價。

截至發稿,倫敦期銅報7867美元/噸,日內跌幅爲1.3%。

鋁:德銀認爲,歐洲能源危機造成鋁冶煉廠持續減產可能會在今年年底將鋁價推高至2700美元/噸。但從2023年開始,全球需求持續萎縮,將使鋁價在第三季度降至2300美元/噸。

截至發稿,倫鋁日內跌超3%,報2388美元/噸。

石油:由於歐美央行加速收緊貨幣政策,石油需求持續受到抑制。但現階段庫存不足和煉油廠產能緊張將在今年下半年爲油價提供支撐。德銀預計到今年第四季度,布倫特原油將維持在110美元/桶的附近。到2023年,經濟大幅放緩將使油價回落至90美元/桶。

截止發稿,布倫特原油報112.4美元/桶,日內跌幅達1%。

黃金:在6月份債券市場波動加劇的情況下,隨着多國央行紛紛加息以遏制通脹,黃金價格受到極大抑制。德銀認爲,隨着美債收益率進一步上升,黃金價格將在今年年底至少下降至 1750 美元/盎司的水平。不過,對經濟衰退的擔憂會刺激投資者尋找避險資產,可能讓黃金得到一些支撐。

截至發稿,現貨黃金徘徊在1802美元/盎司附近。

鉑金:德銀的汽車團隊預計,汽車行業將得益於汽車訂單保持強勁、庫存仍處於低位和供應鏈持續改善,預計未來一年汽車生產和銷售將出現反彈。雖然宏觀經濟環境仍存在明顯的風險,但汽車行業的反彈可能在今年第四季度和明年第一季度支撐鉑金價格。

據德銀預計,鉑金價格將在2023年第一季度反彈至1000美元/盎司,然後到年底回落至900美元/盎司附近。德銀認爲鉑金在中期內的表現將優於鈀金。

截至發稿,紐約鉑金報863美元/盎司,日內跌幅近1%。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。