趣睡科技:募資項目研發預算是以往支出近20倍 對小米生態鏈深度依賴問題難解

出品:新浪財經上市公司研究院

作者:壹零

距離遞交招股書申請上市整整兩年之後,歷經深交所三次審覈問詢,多次審覈中止之後,趣睡科技終於註冊生效,距離創業板上市只有一步之遙。

對於消費者而言,比趣睡科技的名字更熟悉的,或許是8H的品牌名稱。也許是因爲其“來自世界範圍的原材料供應鏈”、“每天愛我8小時”等宣傳標語,趣睡科技的主打產品乳膠彈簧牀墊動輒幾千元,其中更是有8H自適應智能牀墊在官網中的售價爲6799元起。

雖然售價昂貴,但受益於睡眠經濟的崛起,依然有消費者願意埋單。根據中國睡眠研究會發布的《2021運動與睡眠白皮書》顯示,目前中國有超過3億人存在睡眠障礙問題。根據趣睡科技招股書顯示,2019-2021年間,公司實現的營業收入分別爲5.52億元、4.79億元與4.73億元。

與此同時,在趣睡科技的官網上,“得到了雷軍先生旗下小米科技和順爲資本的投資”等相關小米生態鏈的企業標籤也極爲醒目。

資料來源:公司官網

與其他小米生態鏈企業石頭科技、雲米科技、華米科技等公司紛紛“去小米化”不同的是,小米生態鏈企業的稱號,對於趣睡科技來說,似乎是一張急於向市場亮相證明其實力的王牌。

畢竟,當消費者以高價付費期望改善睡眠問題時,可能未曾注意到,趣睡科技在獲得的近兩百項專利中,沒有一項屬於發明專利,所有產品也均是通過外包方式生產。與此同時,需要投資者注意的是,趣睡科技當前還存在着募資用於研發支出的金額與以往研發支出嚴重不相符、深度依賴小米生態鏈等問題。

研發成色不足 募資金額支出預算與以往支出水平嚴重不符

在招股書中,趣睡科技自稱是一家專注於自有品牌科技創新家居產品的互聯網零售公司,主營業務爲高品質易安裝傢俱、家紡等家居產品的研發、設計、生產(以外包生產方式實現)與銷售。

也就是說,趣睡科技並不直接參與到產品的生產過程,而是向產品供應商進行成品採購。趣睡科技向供應商提供設計方案、生產方案等,產品完工後進行銷售。而從這一角度看,趣睡科技作爲一家標榜“科技創新”的公司,其定位的競爭優勢應該在研發設計方面。

然而,細究其研發相關投入與成果等多方面,趣睡科技的研發能力卻令人擔憂。

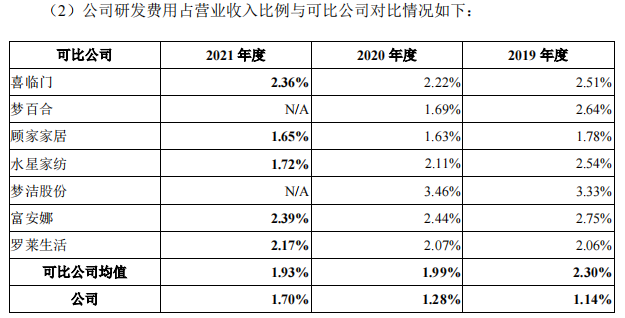

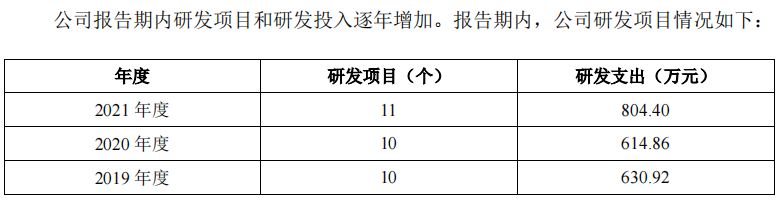

一方面,根據招股書顯示,2019-2021年,趣睡科技的研發費用分別爲630.92萬元、614.86萬元與804.40萬元,佔到同期營業收入的比例分別爲1.14%、1.28%與1.70%,明顯低於同行業可比公司近三年間2%左右的研發費用率。

資料來源:招股書

另一方面,趣睡科技的研發成果也不容樂觀。根據招股書顯示,截至2021年12月31日,趣睡科技已獲授權專利194 項,其中實用新型專利144項,外觀設計專利50項。雖然專利數量並不少,但是沒有一項是真正有“含金量”的發明專利。

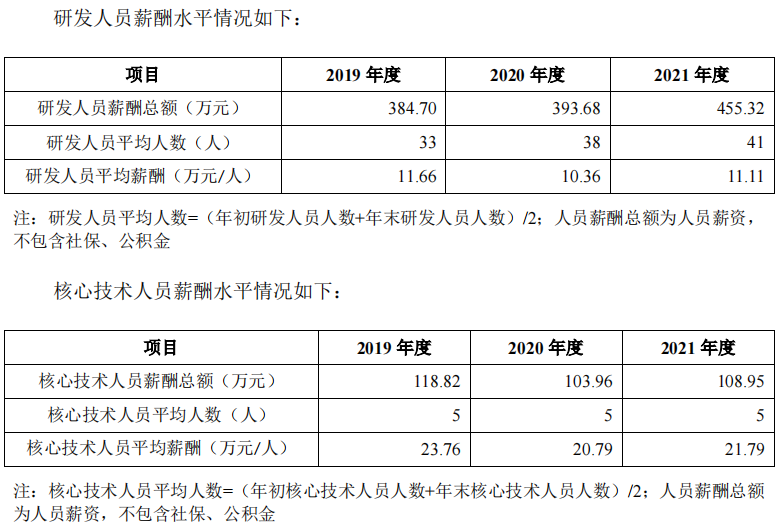

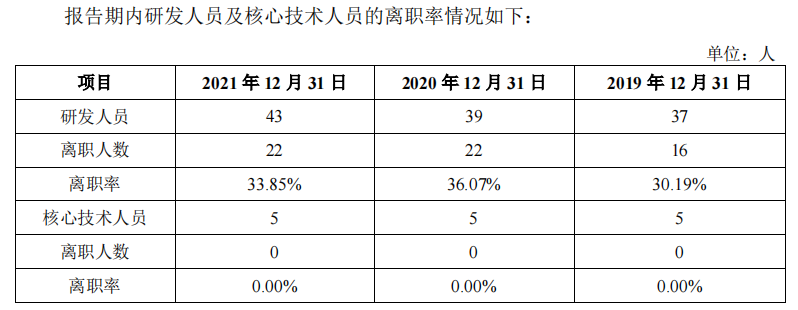

與此同時,趣睡科技研發能力的薄弱在研發人員方面也可見端倪。儘管趣睡科技以“科技立業”爲願景,強調產品的科技屬性,但是對於研發人員卻沒有相應的重視,不僅研發人員薪酬極低,員工流動性也極強。根據招股書顯示,2019-2021年間,趣睡科技的研發人員薪酬爲10萬元左右,核心技術人員的薪酬爲20-25萬元之間。而研發人員的離職率爲33.85%,2020-2021年,均有近半數的研發人員離開。在這樣高的流動率下,研發成果不盡如人意或也不足爲奇。

資料來源:招股書

然而,值得注意的是,雖然在上市之前,趣睡科技對研發投入及研發人員可謂苛刻,但是在此次上市募資中,對於家居研發中心建設項目的預算卻毫不手軟。

根據招股書顯示,趣睡科技擬募集資金8.05億元,其中4.62億元將用於全系列產品升級與營銷拓展項目、1.93億元將用於家居研發中心建設項目、0.53億元用於數字化管理體系建設項目、以及0.97億元用於補充流動資金項目。

在家居研發中心建設項目中,最值得關注的是研發費用,在三年的預計項目建設期,將投入1.55億元,佔比80.44%。而與此形成鮮明對比的是,回顧趣睡科技近三年來的研發費用支出,合計也僅爲2050萬元。

換句話說,趣睡科技通過上市募資之後的三年內,將用於研發方面支出的預算金額,將是前三年的7倍有餘。

而在研發費用中,佔比最高的是合作開發費,總投資將爲1億元,佔比51.90%,其次爲樣品費3250萬元,佔比16.87%,研發人員薪酬2248.56萬元,佔比11.67%。

資料來源:招股書

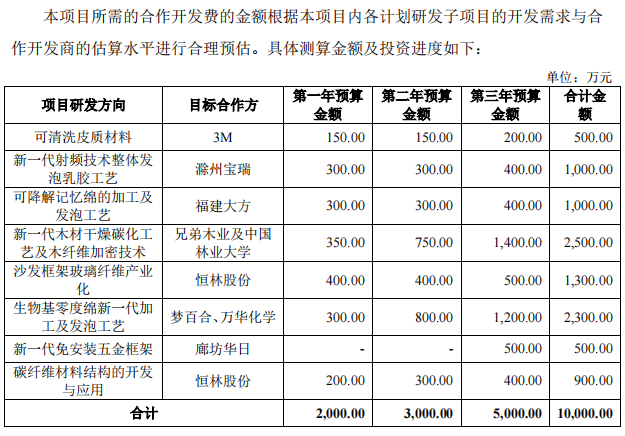

根據招股書可以看出,趣睡科技未來三年內將對所列8個項目中合計投入1億元,其中不乏單個項目的支出便高達兩千多萬元,平均每個項目預算爲1250萬元。

然而,回顧趣睡科技以往項目的研發支出金額,卻與其有着不小的差距。近三年來趣睡科技共有31個研發項目,研發支出合計僅爲兩千萬元,平均每個項目支出爲66萬元左右。即便是在研項目的預算經費也在115-250萬元之間。

資料來源:招股書

爲何上市之後,每個項目的研發預算金額,將猛增近20倍?

上市募資金額的支出預算與以往支出水平嚴重不相符的問題,或值得投資者關注。

來自小米的多重身份與深度依賴

與此同時,趣睡科技與小米的關係,也並非只有頭頂“小米生態鏈”企業光環,收穫米粉的追捧這樣簡單。

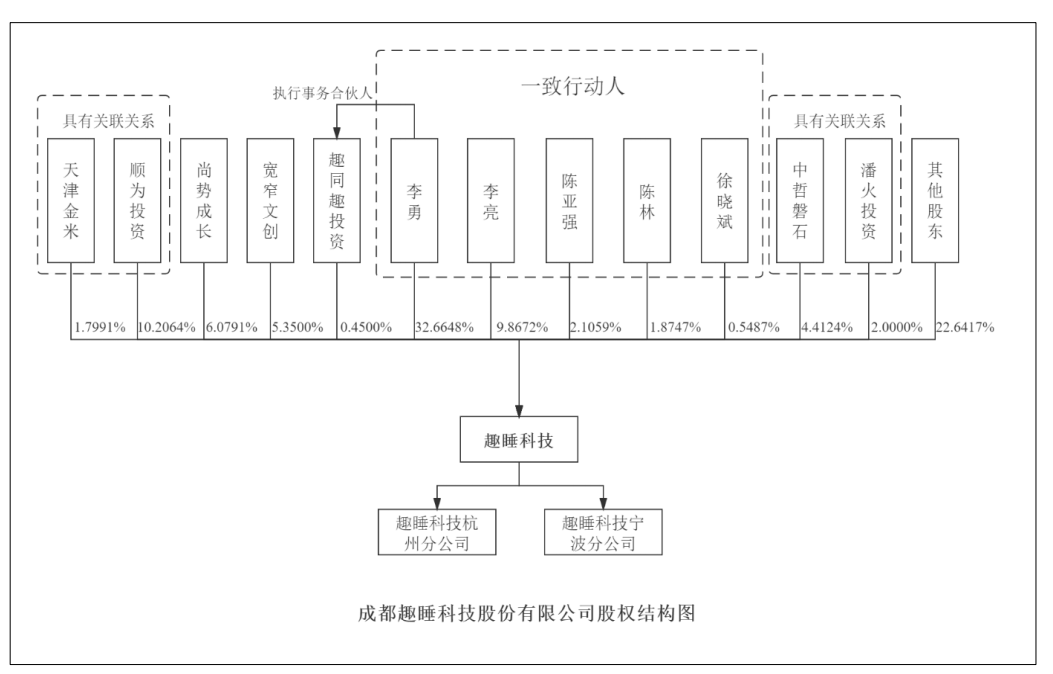

小米之於趣睡科技,既是第二大股東,也是前五大供應商與前五大客戶。

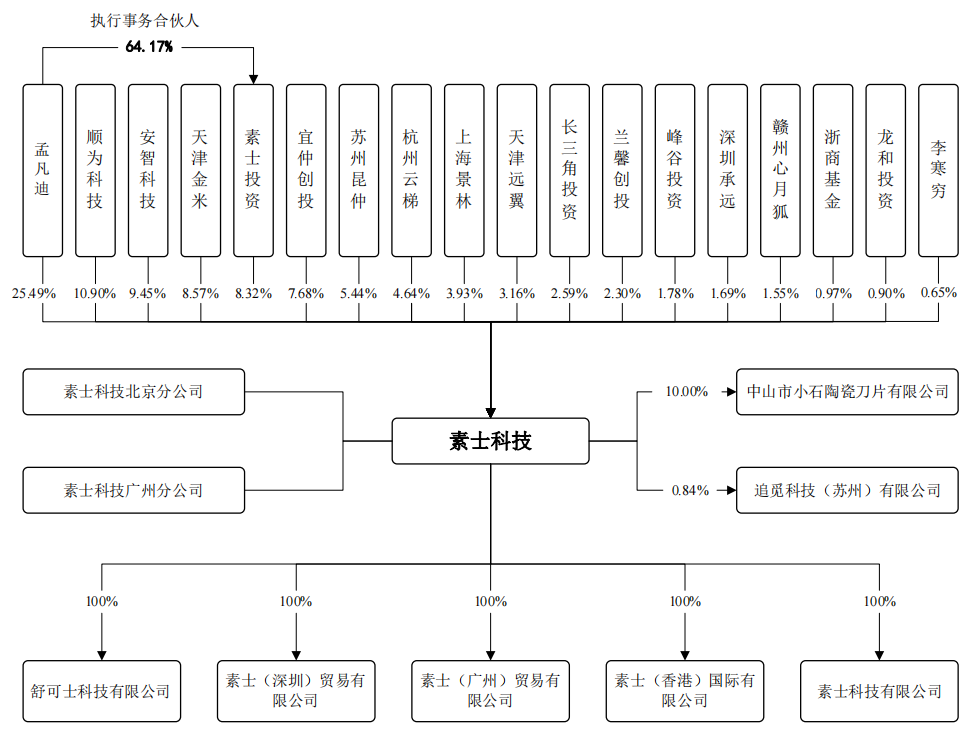

2015年,在趣睡科技成立不到一年之時,小米便通過順爲投資低價入股,擁有24.6394%的股權份額。在這之後,又有多次的增資與股權轉讓。根據招股書歷次增資及股權轉讓的背景、價格顯示,經粗略計算,順爲投資通過多次股權轉讓或已收益近1.90億元。

截止招股書籤署日,順爲投資持有趣睡科技10.2064%的股份,天津金米持有1.7991%的股份,小米通過順爲投資和天津金米合計持有趣睡科技12.0055%的股份,爲第二大股東。

資料來源:招股書

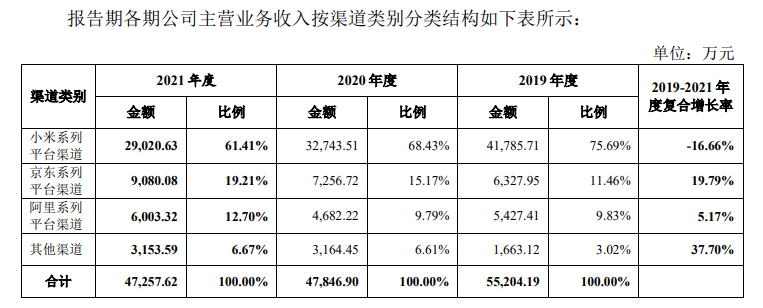

與此同時,趣睡科技的銷售主要以線上銷售爲主,分爲線上B2C模式、B2B2C模式與分銷模式,而線上銷售的平臺便以小米有品和小米商城爲主。

根據招股書顯示,2019-2021年,趣睡科技通過小米渠道實現的收入分別達4.18億元、3.27億元、2.9億元,佔比分別爲75.69%、68.43%和61.41%。實際上,在監管機構對趣睡科技的問詢中,也多次提及對於小米的依賴問題。雖然三年來在小米渠道的銷售收入佔比有所下降,但仍未改變小米平臺是趣睡科技最主要銷售平臺的事實,趣睡科技在京東和阿里兩大主流電商平臺的銷售佔比仍然較小。特別是對於天貓平臺業務,由於人力和資金資源有限,仍採取的是代運營的方式。

資料來源:招股書

而趣睡科技在銷售渠道方面對於小米的依賴或許也讓小米成爲了其前五大供應商。根據招股書顯示,2021年,趣睡科技向小米集團的採購金額爲2047萬元,爲宣傳推廣、平臺服務費用,佔爲5.21% ,位列第五大供應商。

由此來看,小米生態鏈的流量與渠道加持與來自小米集團的多重角色,讓趣睡科技對小米可謂深度依賴。然而,倘若沒有“小米”標籤,研發成色不足的趣睡科技,未來又會有怎樣的品牌定位和業績表現呢?