起底小米生態鏈:8年投資500+,近30家成功上市,多家排隊IPO

歡迎關注“新浪科技”的微信訂閱號:techsina

文/李子璇 周建妤 編輯/李悠然

來源:VCPE參考(vcpecankao)

樹大招風,小米多年佈局的生態鏈惹爭議。

近日,市場上有傳言稱,小米代表的生態類IPO政策有重大變化,“當前科創板、創業板在審涉及小米產業鏈的項目做了排查,涉小米產業鏈IPO政策受限”。

圖片:原文截圖

對此,證監會在3月29日作出回應稱“我會關注到部分自媒體有關小米代表的產業鏈IPO政策有重大變化的文章。對此,我們明確表示我會未對小米產業鏈相關企業出臺IPO限制性政策,也未開展專項排查”。

圖片來源:證監會網站截圖

隨後,小米在其官方微博也回應此事稱,“近日發現有自媒體針對我司生態鏈及相關投資業務發佈了大量歪曲捏造、毫無根據的不實謠言”,並表示已經對其提起訴訟,將於近期開庭審理。

來源:@小米公司發言人微博

小米精心佈局生態鏈八年,相關企業IPO受阻是否因爲小米?生態鏈佈局會否觸及監管紅線?

VCPE參考試圖通過小米的投資佈局、對被投企業的影響,以及專業人士的見解尋找答案。

01

8年投資超500家

生產製造是心頭好

小米佈局8年,伴隨每一時期的業務調整,搭建起了龐大的產業生態鏈。

2013年底,小米就開啓了“生態鏈投資計劃”。據企查查顯示,小米通過三個平臺進行生態鏈佈局,其一是通過小米及旗下的瀚星創業投資有限公司等進行直投;其二是通過小米全資控股的兩傢俬募股權機構——天津金星創業投資有限公司和小米私募股權基金管理有限公司間接投資;其三,則是通過小米與湖北省長江經濟帶產業引導基金合夥企業(有限合夥)共同發起設立的小米長江產業基金進行投資。

至於外界經常提及的順爲資本,則更像雷軍爲了自己的天使投資夢想而設立的以財務回報爲導向的機構。只有遇到兼具戰略價值的項目,小米集團投資部纔會與順爲合投。

值得注意的是,小米旗下不同投資平臺各有側重,這也體現出不同時期,小米會根據業務拓展,對投資佈局進行調整。

早期,小米的戰略側重於將手機作爲互聯網終端,以連接各方需求。由此可以窺見,彼時其投資最多的領域爲文化傳媒、硬件和企業服務。

2013年前後,雷軍看到了智能硬件的風口,智能生活產品也成爲其更加關注的細分賽道,如掃地機器人制造商石頭科技(688169.SH)、被小米收購的智能硬件製造商紫米等。

此後,小米又在文化傳媒和企業服務投資了愛奇藝(IQ.US)、趣頭條(QTT.US)、金山雲(KC.US)等企業。

百川終歸海,幾大投資板塊互爲補充,不知不覺間,小米已編織出一張大而全的投資生態網。

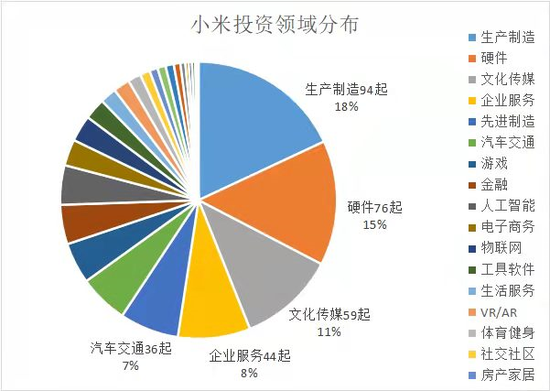

據企名片統計,小米累計進行了521次投資,共涉及17個領域。其中,投資次數排名前三的領域分別爲生產製造、硬件和文化傳媒,分別發生投資事件94、76、59起,佔比約爲18%、15%和11%。

數據來源:企名片

其中,除了小米集團投資部,目前出手頻次最高的當屬小米長江產業基金,5年共投出123筆,主要專注在半導體、硬科技等相關領域,如固態鋰電池研發商衛藍新能源、光電半導體研發商縱慧芯光、多線激光雷達開發商速騰聚創、自動駕駛計算芯片黑芝麻智能等。

此外,成立不足1年的小米私募股權基金貢獻了10筆投資,伴隨小米造車的野心,投資了新能源車配件提供商智綠chilye、汽車電子產品製造商埃泰克汽車電子、汽車高端控制器芯片研發商旗芯微半導體等汽車相關企業,以及優智聯科技、匠巖智能等物聯網技術相關企業。

不過,作爲一家以手機、智能硬件和IoT平臺爲核心的互聯網公司,小米投資領域儘管略顯廣泛,但佈局仍垂直於主營業務領域。

數據來源:企名片

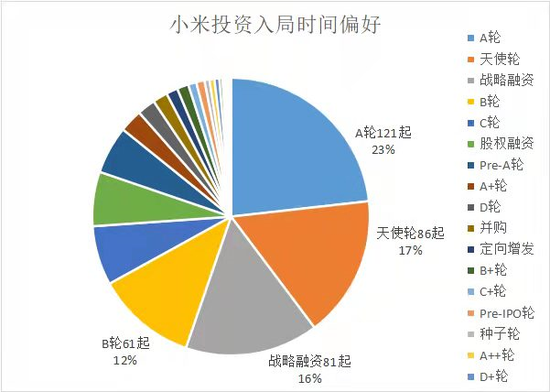

投資輪次方面,小米入局時間較早,多在天使輪、A輪和B輪,投資次數分別爲121、86和61起,佔比爲23%、17%和12%。這或許和“雷軍有天使投資的業餘愛好”相關。

數據來源:企名片

總體上,小米看似龐雜的投資生態鏈其實有着明確的戰略佈局。主線如何把控、投資細節如何分工,小米有自己的邏輯。

02

近30家企業上市

多家企業步入上市倒計時

據不完全統計,在小米投資的生態鏈企業中,至少有近30家成功上市,業務大多分佈在智能硬件、先進製造等領域,少數爲金融、娛樂公司,與小米的硬件、金融以及互聯網等方向的業務佈局均有協同。

數據來源:IT桔子、根據公開信息整理

不過,這些公司上市後的股價呈現國內外冰火兩重天的景象。

或許受地緣政治的影響,美股、港股上市公司出現不同程度的跌幅。截至3月31日收盤,華米科技(ZEPP.US)股價爲2.87美元/股,當初上市時,其發行價爲11美元/股;雲米科技(VIOT.US)也從9美元/股的發行價,跌至1.85美元/股;PINTEC品鈦(PT.US)甚至從發行價11.88美元/股跌至0.59美元/股。

生態鏈上市企業的股價表現不佳,也對小米的財務造成了影響。

此前,科創板日報引用金融領域教師羅攀的觀點指出,“近年來市值大幅回調,嚴重影響了公允價值,進而降低了小米的利潤”。

根據小米最新財報顯示,截至2021年底,小米累計對外投資390家,而在2020年底這個數據還是310家,2019年底是290家。儘管,對外投資數量在不斷增長,但2021年小米集團按公允價值計入損益之投資公允價值變動爲81.32億元,相比2020年的132億元減少38.3%。

不過,在國內上市的企業大都有着令人欣慰的市場表現。例如,截至3月31日收盤,九號機器人(689009.SH)在科創板上市後股價翻倍,從發行價18.94元/股漲到了44.10元/股;在創業板上市的利和興(301013.SZ),上市時發行價爲8.72元/股,如今漲到18.9元/股。

此外,還有多家小米生態鏈公司正在排隊科創板和創業板的IPO,其中不少企業距離上市只有臨門一腳。

數據來源:IT桔子、根據公開信息整理

唯捷創芯(688153.SH)已正式啓動科創板IPO申購;峯岹科技(688279.SH)初步詢價時間爲 4月6日。

此外,思特威(上海)電子科技股份有限公司也進入上市倒計時。3月29日,證監會官網批覆顯示,會按法定程序同意思特威科創板首次公開發行股票註冊。

尚未上市的公司中,也不乏衛藍新能源、威兆半導體、愛筆智能,能鏈Newlink等衆多巨頭押注的明星企業。

其中,固態鋰電池研發商衛藍新能源近年頻獲數億元大額融資,背後投資方包括華爲、蔚來、吉利等知名企業,且最新估值已經達到150億元人民幣。此外,黑芝麻智能在去年9月完成C輪融資後,估值也達到近20億美元(約合人民幣127億元)。能源數字化開放平臺能鏈Newlink則在年初傳出赴港上市的消息。

03

佈局生態鏈如何避險?

通過梳理小米生態鏈中企業的IPO情況,VCPE參考發現,自2018年起,幾乎每年都有企業成功IPO,但也有上市不那麼順利的案例。

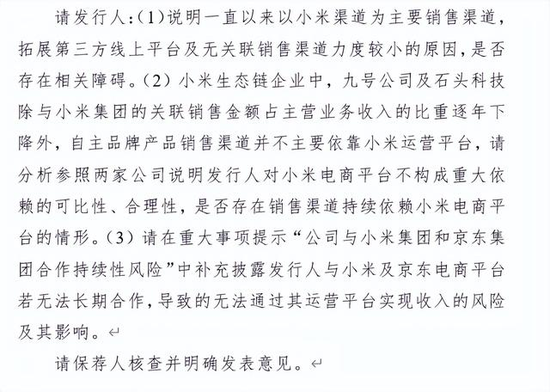

趣睡科技在2021年通過IPO審覈,並提交註冊後,分別在2021年年底和2022年1月底兩度被證監會問詢。

在一次問詢函中,證監會要求趣睡科技說明“一直以來以小米爲主要銷售渠道,拓展第三方線上平臺及無關聯銷售渠道力度較小的原因,是否存在相關障礙”。

圖片來源:證監會官網

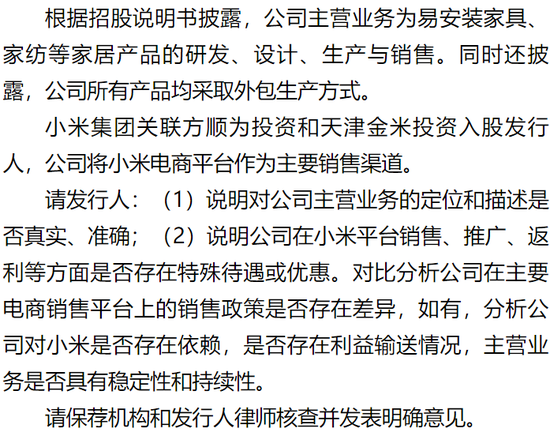

隨後,證監會又發來第二次問詢,指出“公司將小米電商平臺作爲主要銷售渠道”,要求發行人說明“在小米平臺銷售、推廣、返利等方面是否存在特殊待遇或優惠”,並需要“對比分析公司在主要電商銷售平臺上的銷售政策是否存在差異”。

圖片來源:證監會官網

那麼,[生態鏈公司終止IPO]是否真與[小米大範圍佈局生態鏈]有關?

業內人士向VCPE參考表示,“該件事中‘獨立性’問題的核心在於‘大客戶’,即小米這一大客戶的訂單數在該IPO申報公司總體交易量中的佔比是否過高。面對‘獨立性’質疑,公司應解釋清楚客戶集中度過高的合理性、交易的可持續性以及自身的造血能力”。

另有資深投行人士王驥躍向VCPE參考表示,“IPO失敗因小米所致”只是被告媒體的說辭。

既然如此,在什麼情況下大公司纔會引起生態鏈相關公司IPO受阻?

王驥躍認爲,問題的關鍵在於,“產業聯動帶來的業務量是否具備可持續性,是否只是爲了協助上市衝業績,以及對行業的影響有多大。如果在IPO前,企業能把財務數據充分披露清楚、風險提示到位、解決方案整理清晰,這並不一定會成爲問題。”

著名經濟學家宋清輝向VCPE參考表示,在外部輿情層面,只要沒有重大輿情,一般不會引起小米生態鏈相關公司IPO受阻的情況;若輿情失控,則不但會影響IPO定價、過會等程序,甚至還會導致IPO“流產”。

隨着輿論的發酵,市場有傳言認爲小米會觸及到反壟斷的紅線。

對此,王驥躍認爲,“是否觸犯《反壟斷法》,要看佈局生態鏈的核心企業是否具有市場支配地位,小米的生態鏈佈局只是投資,不是控股式,不具排他性,因此一般不涉及《反壟斷法》”。

至於令人談之色變的“無序擴張”,宋清輝表示:“資本無序擴張是指資本異化使得資本偏離其既定軌道,給經濟社會等各個層面造成重大風險,甚至危及大局的穩定”。

王驥躍認爲,“小米生態鏈佈局屬於正常的產業聯動”。

最後,宋清輝強調“一件事所引發的羣衆反應其實正披露着社會隱藏的真相,值得深思。小米起訴某媒體《造謠小米因“無序擴張”導致“涉小米生態鏈企業受IPO政策限制”》一事之所以備受關注,主要還是因爲近年來資本的無序擴張已經危害到國家安全和人們生活的底部,再不加以引導和規範,必將會衝擊經濟社會發展秩序,例如中小企業的發展空間受到壓縮和排擠等”。