持倉大換血!強勢吸金88億,“頂流”丘棟榮基金二季報曝光

7月15日,中庚基金旗下丘棟榮在管的4只基金均披露二季報,丘棟榮現任基金資產總規模達292.01億元,逼近300億元。

二季度,丘棟榮的在管產品中,港股持倉比重大幅增加,但降低了美團-W、快手-W等港股互聯網公司比重,同時新能源汽車行業板塊遭到減持,豪能股份、明泰鋁業、天原股份等退出十大重倉股。

規模逼近300億元

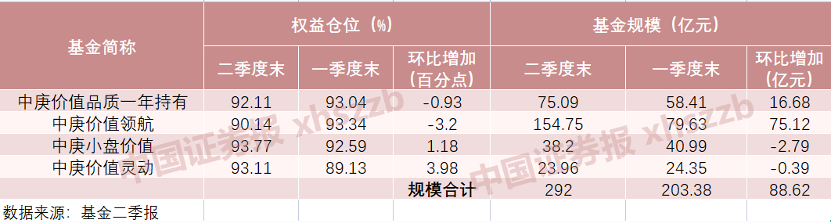

相較於一季度末,丘棟榮最新管理規模增加88.62億元,有望晉升“300億頂流”。截至二季度末,丘棟榮合計管理規模爲292億元,環比增加43.57%。

其中,中庚價值領航規模增長最多,二季度末規模爲154.75億元,環比增加75.12億元。中庚價值品質一年持有規模增加16.68億元。此外,中庚小盤價值、中庚價值靈動兩隻基金的規模在二季度出現減少的情況。

從股票倉位來看,丘棟榮所管理的4只基金在二季度末的倉位有升有降,其中,兩隻規模較大基金的倉位降低。

具體來看,二季度末,中庚價值品質一年持有股票倉位爲92.11%,較一季度末降低0.93個百分點;中庚價值領航股票倉位爲90.14%,較一季度末降低3.2個百分點;中庚小盤價值股票倉位爲93.77%,較一季度末增加1.18個百分點;中庚價值靈動股票倉位爲93.11%,較一季度末增加3.98個百分點。

二季度持倉大幅變動

從持倉來看,以中庚價值品質一年持有爲例,二季度末,該基金前十大重倉股爲中國海洋石油、中國宏橋、美團-W、中國海外發展、魯西化工、常熟銀行、興發集團、快手-W、旺能環境、廣匯能源。相較於一季度末,興發集團、旺能環境、廣匯能源新進十大重倉股;蘇農銀行、明泰鋁業、柳藥股份退出前十大重倉股行列。丘棟榮在二季度同時減持了美團和快手,增持中國海洋石油、中國宏橋、常熟銀行等股票。

值得注意的是,該基金前十大重倉股中,半數均爲港股,體現出丘棟榮看好港股低估值風格的投資理念。但是,美團-W、快手-W等港股互聯網公司卻被減持。

中庚價值品質持倉變動

丘棟榮另一隻代表作中庚小盤價值前十大重倉股變動更爲明顯,興發集團、中國電研、創業慧康、旺能環境、康華生物、永藝股份6只個股新進,將紫天科技、信隆健康、航天晨光、豪能股份、常熟銀行、千金藥業從前十大重倉股中移除。

中庚小盤價值持倉變動

中庚價值品質持倉變動

中庚價值靈動持倉變動

圖片來源:二季報

對於二季度基金大幅調倉的原因,丘棟榮表示,二季度市場交易節奏變化快,國內流動性充裕,投資者將最大的樂觀給予政策加持的景氣賽道,A股市場結構性高估低估並存的矛盾變得突出,以大盤成長股爲代表的高估值股票估值水平升至歷史85%以上分位值。

此外,對於二季度大幅調倉港股的投資邏輯,丘棟榮稱:“港股價值股表現一般,但科技互聯網小幅反彈,港股從各個估值維度看基本處於歷史最低水平,基於港股的系統性機會,繼續戰略性配置。”

持續聚焦低估值價值股

整體來看,丘棟榮持續聚焦低估值價值股,其管理的4只基金主要關注五個投資方向:

一是港股中資源能源爲代表的價值股、部分互聯網股和醫藥科技成長股。看好理由主要有三個:估值便宜;經營穩健且受益基本面持續改善;政策預期改善,流動性風險相對免疫。其中,最關注港股中的互聯網公司。港股互聯網公司的貨幣化能力和變現能力將持續提高,當前的估值水平處於低位。

二是大盤價值股中的金融、地產等個股。銀行股的配置邏輯在於,估值基本處於歷史最低水平,對於潛在風險計入非常悲觀預期。看好與製造業產業鏈相關、服務於實體經濟、有獨特競爭優勢的區域性銀行股。地產類公司集中於具有高信用、低融資成本優勢的央企龍頭公司,這些公司當前的估值極低,有較好的回報潛力。

三是關注能源、資源類公司及其下游產能。國內下半年進入穩增長髮力階段,有望顯著抬升對能源和資源的需求,能源、資源類公司估值極低、現金流好、資本開支少、分紅收益率,較高、現價對應的預期回報率高。

四是廣義製造業中具備獨特競爭優勢的細分龍頭公司。堅持三條投資標準,即需求增長、供給收縮、細分行業龍頭,比如化工、有色金屬加工、醫藥製造、機械加工、輕工等,挖掘出真正的低估值小盤成長股和小盤價值股。

五是其他中小盤成長股和價值股。計算機、電子、汽車零部件、高端製造等偏成長行業的部分中小盤成長股;公用環保、交通運輸等傳統低估值行業中的部分小盤價值股。

編輯:鄭雅爍