7個月主動舉牌僅一次,險資還看好權益資產嗎?

權益投資仍被險資人士認爲具有戰略配置價值

相對於2020年的險資舉牌爆發,近兩年險資對於舉牌的熱情似乎偃旗息鼓。

繼2021年僅有的一次舉牌後,近日中國太保對天齊鋰業(002466.SZ;09696.HK)H股的舉牌也成爲2022年至今7個月來的首次險資主動舉牌。

業內人士分析稱,險資對於舉牌熱情減退,有多方面因素。一方面,在近兩年權益市場震盪行情下,對於保險資金來說,想要集中持股的低估值、高分紅目標標的並不多;另一方面,“償二代”二期下提高了長期股權投資的資本要求,導致保險公司舉牌更爲審慎。不過,舉牌頻率降低,並不意味着對A股市場的不看好,權益投資仍然被險資人士認爲具有戰略配置價值。

險資舉牌熱情減退

中國太保以及旗下太保壽險、太保財險近日同時在中國保險行業協會官網發佈舉牌公告,披露了以基石投資者身份參與天齊鋰業港股IPO的詳細情況。

公告顯示,中國太保及其控股子公司合計出資認購天齊鋰業港股1244.54萬股,涉及金額約10.21億港元。其中,中國太保出資認購95.74萬股,涉及金額約0.79億港元;太保壽險出資認購919.04萬股,涉及金額7.54億港元;太保財險出資認購229.76萬股,涉及金額1.88億港元。

舉牌後,中國太保和關聯方及一致行動人共持有天齊鋰業港股1244.54萬股,佔天齊鋰業H股股本比例爲7.58%。

中國太保表示,之後會密切關注企業的經營狀況及市場後續反應,不排除繼續追加投資的可能。

此次中國太保的舉牌成爲今年7個月來險資的首次主動舉牌。儘管泰康人壽及前海人壽今年已發佈過舉牌公告,但均爲被動舉牌。前者由於被舉牌方京新藥業(002020.SZ)註銷部分股份,使得泰康人壽及其一致行動人泰康資產合計持股比例由4.80%被動上升到5.04%,觸發舉牌;後者由於直接持有的港股上市公司寶新金融(01282.HK)通過實物分派寶新置地(00299.HK)股份方式宣派和支付中期股息,導致前海人壽被動持有寶新置地7.77%股份,達到舉牌線。

事實上,和今年相似,去年一整年,僅在11月發生一次險資舉牌。彼時國壽集團公告稱,通過QDII(合格境內機構投資者)賬戶出資方式參與中國華融(02799.HK)非公開發行H股。交易完成後,其持有中國華融H股股票佔其H股股本的比例爲7.2609%,觸發舉牌。

和2020年全年的23次險資舉牌相比,去年和今年險資舉牌已退潮。值得一提的是,這兩年的兩次舉牌均發生在H股。2020年多次在H股舉牌的中國太保總裁傅帆就對此解釋過,由於兩地市場的監管差異,港股市場達到H股流通股的5%就要進行權益申報,在H股的舉牌其實持股比例在總股本中的比例還是比較低的,與A股市場舉牌相比有一定差異。

以此次中國太保舉牌天齊鋰業爲例,第一財經計算發現,儘管中國太保此次在天齊鋰業H股股本中佔比爲7.58%,但在A+H股上市的天齊鋰業總股本中佔比僅爲0.76%。

“這些A+H上市公司的H股流通盤規模較總股本而言都有較大差距,大型險企資金體量大,‘稍用力’就到了H股的信息披露線了。”一名保險行業分析師對第一財經表示。

舉牌潮何以退潮?

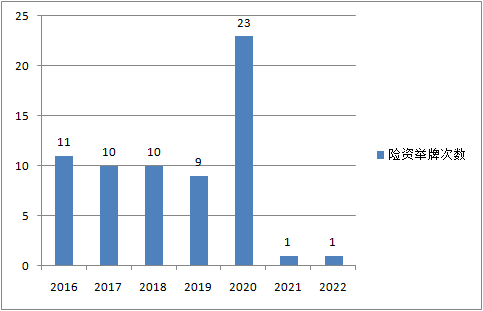

根據媒體統計,2016年~2019年,險資舉牌上市公司分別有11次、10次、10次和9次,2020年更是達到23次,創下五年新高。那爲何這兩年險資的舉牌潮退潮了呢?

“主要是合適的標的比較難找。”一名保險資管公司高管對第一財經表示。

上述分析師分析稱,險資的資金性質決定了其偏好股息率較高且估值較低的資產,以金融、地產爲代表,或者是偏好能產生協同效應的上市企業。

從過去幾年險資舉牌高潮時期的標的傾向可以很明顯地看到上述偏好。但如今地產行業風險顯著增高,多家大型險企均遭遇不小的虧損。而部分險資人士看好的新能源等行業,目前估值普遍不低。Wind資訊數據顯示,從2021年初至今,新能源指數已上漲近六成。因此經過前兩年的一輪舉牌之後,適合注重安全、穩健的險資舉牌的標的選擇較少。

同時,在“償二代”二期下,長期股權投資的資本要求進一步提高。

中金公司表示,今年初開始實行的“償二代”二期中,一大重要變化即爲明確長期股權投資的計量方式並強化減值要求。“償二代”一期未考慮合營及聯營企業的減值,而在“償二代”二期,市價長期或大幅低於賬面價值的長期股權投資將計提減值,導致實際資本有所降低。同時,“償二代”二期大幅提升了長期股權投資的資本成本,例如對具有控制權的長期股權投資(非保險類子公司),實施資本100%全額扣除。上述分析師分析稱,這對於舉牌後將相應投資餘額計入長期股權投資的險企來說有一定影響,或使得險企在舉牌時更加謹慎。

沿襲2020年的一波港股舉牌潮,這兩年的兩次舉牌均發生在H股。上述分析師認爲,險資近兩年舉牌均集中在H股也是因爲其舉牌的多個H股均爲A+H兩地上市,且H股相對A股估值更“便宜”。以此次太保舉牌的天齊鋰業來看,儘管週五(7月29日)80港元/股的收盤價仍處於破發狀態,也讓中國太保處於略微浮虧中,但相對同日115.5元/股的A股收盤價仍折價四成左右。

還看好權益資產嗎?

險資舉牌的節奏在這兩年縱然明顯放緩,但這並不意味着險資對於A股的不看好。

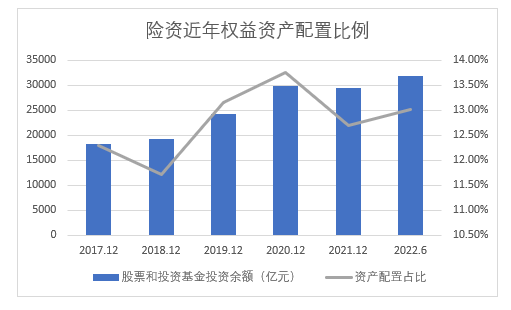

銀保監會最新數據顯示,在今年上半年末24.46萬億元的保險資金運用餘額中,股票和證券投資基金的投資餘額首次突破3萬億元,在大類資產配置中佔比13.02%,較2021年末的12.7%有所提高。

“繼續看好權益資產戰略配置價值。”中國保險資產管理業協會(下稱“保險資管協會”)會長、國壽集團首席投資官王軍輝在近期召開的“2022年二季度保險資金運用形勢分析會”上表示。

事實上,在保險資管協會近日發佈的“資產管理百人問卷調查”中,A股和港股分別是境內和境外資產中最被看好的資產。對於下半年投資收益率表現最好的境內資產的判斷,有近八成資管專業人士選擇了A股;而在境外資產方面,選擇港股的則佔比55%。

王軍輝表示,中國經濟更高質量發展、經濟結構轉型以及長期增長動能的構建,爲股票市場長期健康穩定向好打下基礎。A股上市公司結構優化、競爭力提升、盈利可持續增長,估值中樞逐步上移,向海外成熟資本市場接軌。隨着經濟結構轉型,傳統部門的邊際貢獻下降,代表更高質量發展的消費、新經濟包括科創等要素上升,有效地推動了A股上市公司的結構優化,增強企業盈利可持續增長能力,這會帶來估值中樞逐步上移。從短期來看,影響國內權益市場的內外部因素確實很多,但盈利週期的中期修復會成爲下半年重要支撐。而中長期來看,在低利率和經濟轉型的大背景下,權益市場對保險資金具有很高的配置價值。

“權益投資積極有爲,既要做好長期戰略配置,又要捕捉短期結構性機會,特別是要把握綠色投資、戰略性新興產業、高新技術領域等中長期的確定性機會。”王軍輝說。

華泰資產副總經理姜光明則表示,預計A股指數後市寬幅振盪概率較大,關注內外部預期下行的風險和政策超預期帶來的投資機會;從長期來看,中國走向全球科技、消費的主舞臺,將帶來長期巨大增長空間。建議下一階段以中性倉位爲中樞,保持適度靈活,同時市場寬幅振盪過程中做好止盈和低吸。行業配置層面,重點圍繞成長與消費賽道,在上漲中逐步兌現新能源等高估值品種,在下跌過程中逐步增加消費及成長品種。