投行犯“低級錯誤”的代價有多大?9億美元!

投行犯“低級錯誤”的代價有多大?9億美元!

文章來源:華爾街見聞

因違規賣出過多的結構性票據,巴克萊銀行的淨損失已達到9.14億美元,一些投資者則中了“彩票”,淨賺1200倍。

今年3月,媒體曾報道稱,巴克萊銀行(Barclays)在賣出過多的結構性票據後,將回購一批此類證券,並因此承受約4.5億英鎊(5.91億美元)的損失。

這家英國銀行曾向美國證券交易委員會(SEC)登記,準備發售最多208億美元的結構性票據,而當時該行已經發售了360億美元的此類證券,較發售上限超出152億美元。

隨後巴克萊銀行暫停發售存量和新票據,直至另行通知,此舉當時震驚了許多市場參與者。

而上週,巴克萊在其二季度業績報中表示,這一被分析師稱之爲“低級的”、“離奇的”、“尷尬的”錯誤,造成的淨損失已達到7.51億英鎊(9.14億美元)。

今日,一份新監管文件揭示了更多的細節:

2019年8月,SEC批准巴克萊銀行的2019 F-3文件生效,該文件試圖涵蓋在其下注冊的最高207.6億美元證券(以最高總髮行價計算)的發行和銷售。

較2019年F-3文件批准的最大額度,巴克萊銀行在相關期間發售的標的證券超出了約163.7億美元,這些標的證券包括結構性票據(“Structured Notes”)和ETNs。

此外,較2018年F-3文件批准的最大額度,巴克萊銀行在相關期間發售的標的證券也超出了約12.7億美元。

由於標的證券的某些要約和銷售並不完全符合《證券法》的規定,此類證券的某些購買者具有撤銷交易的權利。

因此,發行人選擇提出本次回購要約。

一些投資者淨賺1200倍的收益

衆所周知,結構性產品有時會出現驚人的爆雷情況,通常是由於發生一些沒有被納入其風險模型的事情。

例如,疫情初期歐洲銀行被禁止派發股息,當時法國的銀行在其結構性產品上損失了數億歐元,這是金融工程師們沒有預見到的一個黑天鵝事件。

處於2008年銀行業危機核心的債權抵押證券(CDO)也是一種結構性產品,建立在被證明是錯誤的假設之上。

相比之下,巴克萊的錯誤嚴重程度看似低很多。

但即使是一個低級錯誤,也需付出不菲的代價——超9億美元!

回購要約意味着,巴克萊將以初始購買價(加上部分利息)從投資者手中回購證券。而回購名單包括3000多個結構性票據和11個ETNs……

考慮到過去幾年市場的巨大波動,這一回購決定意味着巴克萊的損失激增,許多投資者從糟糕的交易中獲救。

對一些投資者來說,這是一筆巨大的意外之財。

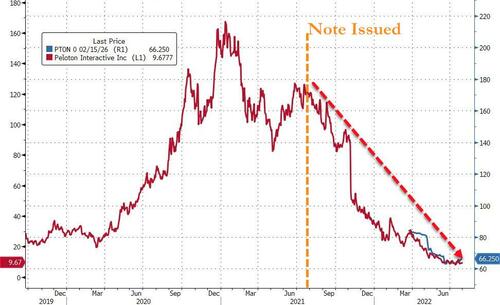

例如,其中一種與Peloton公司(被譽爲“健身界Netflix ”)相關的180萬美元的票據——其交易價格僅爲7.9美分/美元(在Peloton股價暴跌後),但巴克萊銀行將被迫以102.06美分的價格從初始投資者手裏回購。

對於那些接受回購要約的投資者來說,這大約相當於1200倍的收益!

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。