銀行理財子三年考:全面轉型淨值產品,權益短板浮現

隨着恆豐理財有限責任公司(下稱“恆豐理財”近日獲准開業,股份行理財子公司又添一員。

距離首批理財子公司獲准開業至今已三年有餘。第一財經記者梳理發現,已有29家銀行理財公司獲批籌建,其中有28家已獲准開業,僅剩渤銀理財在排隊等待“開業”。

資管新規落地已逾半年,銀行理財產品迎來全面淨值化,銀行理財市場迎來了後資管新規時代。

普益標準研究員餘雅琴向記者指出,隨着淨值化轉型的完成,銀行理財產品的收益率逐漸走低,固定收益類產品已不能完全滿足投資者對於收益的要求,理財子公司需尋求區別於公募基金的差異化發展路徑。

全面轉型淨值型理財產品

今年以來,銀行理財子公司加速入局。截至目前,已有浦銀理財、上銀理財、施羅德交銀理財、民生理財、高盛工銀理財、恆豐理財6家公司獲批開業。

與此同時,中小銀行也躍躍欲試,齊魯銀行、貴陽銀行、西安銀行等多家銀行紛紛加入了申請設立理財子公司的行列。

眼下,距離首批理財子公司獲准開業已三年有餘,共有29家銀行理財公司獲批籌建,其中28家已獲准開業,僅剩渤銀理財仍在排隊等待開業。具體來看,6家國有大行均設立並展業理財子,12家股份行只有1家(浙商銀行)未獲批籌建。

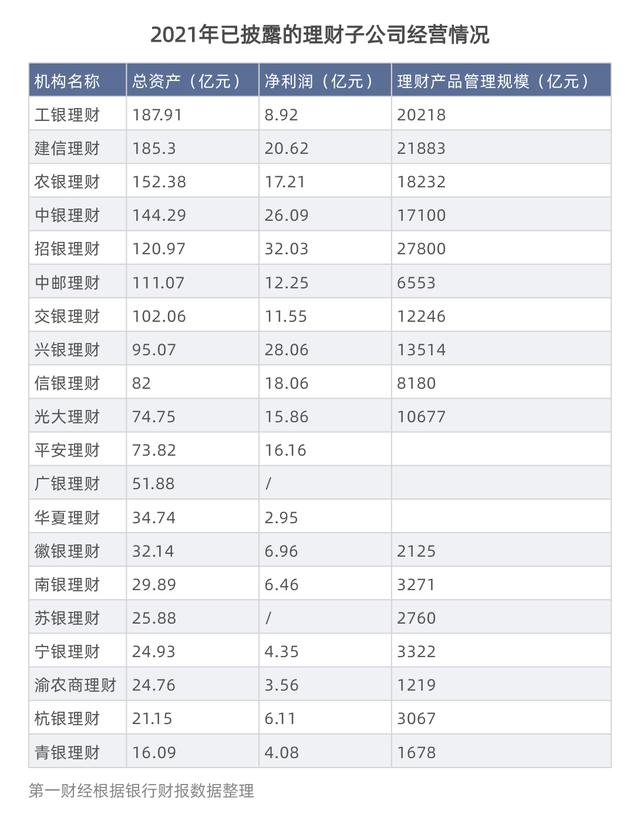

從財報數據來看,已開業的理財子公司均取得不俗的成績。記者梳理發現,在已披露業績的20家銀行理財子公司中,招銀理財2021年實現淨利潤高達32.03億元,排名第一;興銀理財緊隨其後,淨利潤爲28.06億元;中銀理財爲第三,去年淨利潤爲26.09億元。

理財產品管理規模方面,除平安理財、廣銀理財、華夏理財外,有17家理財子披露了數據。招銀理財的理財規模仍居榜首,達2.78萬億元;其次爲建信理財,管理規模達2.19萬億元。管理規模超過2萬億的還有工銀理財,達2.02萬億元。

開業3年,理財子公司的產品發行情況一直備受關注。根據中國理財網數據,截至目前,銀行理財子公司共計發行理財產品9732只,其中存續期產品9362只,均爲淨值型理財產品。

具體來看,當前理財子公司發行產品的主要類別包括固定收益類、權益類、商品及金融衍生品類、混合類,其中固定收益類產品發行最多,共8183只產品;其次是混合類,共發行1522只產品;權益類和商品及金融衍生品類產品分別僅發行22只、5只。可以看出,目前銀行理財資金仍主要配置於固定收益類資產,多資產投資能力較爲薄弱。

而在後資管新規時代,這樣的情況將發生改變。易觀分析金融數字化分析師潘玉宇向記者提出,2022年,銀行理財子公司才真正進入全面淨值化元年,銀行理財子也正由“財富產品銷售”向“客戶需求驅動的投顧模式”轉型。同時,理財公司可以圍繞鄉村振興、“雙碳”、共同富裕、人口結構變化等重大戰略和時代特點,探索振興惠農、ESG、共同富裕、養老理財、外幣理財等特色產品。

值得一提的是,今年以來理財公司也在不斷探索養老理財產品。2022年3月,中郵理財等6家理財公司獲得養老理財的試點資格。8月3日,中郵理財發行首隻養老理財試點產品,目前已成功募集30億元,完成銷售目標。據悉,交銀理財、中銀理財也將於下週發行首支養老理財產品。

中國理財網信息顯示,截至8月4日,共有工銀理財、招銀理財、建信理財等6大銀行理財子公司發行了33只養老理財產品“登記在冊”,其中有24只爲固定收益類產品,9只爲混合類產品,絕大多數產品設置了3年以上的封閉期限,業績比較基準集中在5.8%-8%的區間。

中小銀行入局不易

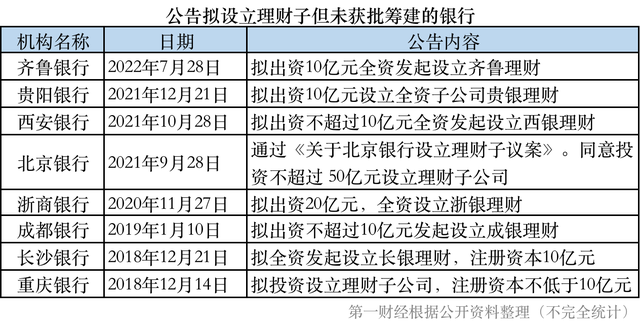

隨着銀行理財子公司陣營不斷擴容,不少中小銀行也相繼透露設立理財子公司的意願。就在近日,齊魯銀行發佈公告宣佈,擬出資10億元發起設立理財子公司“齊魯理財”。

據第一財經記者不完全統計,公告擬設立理財子但尚未獲批籌建的上市銀行共計8家,其中,重慶銀行、長沙銀行、成都銀行距離宣佈設立理財子公司均已超過3年。

此外,順德農商行、江蘇江南農商行、上海農商行等多家地方銀行均公佈了設立理財子公司相關議案,富滇銀行、東莞銀行、烏魯木齊銀行等城商行也透露了設立理財子公司的計劃。

那麼,爲何上述較早申請的中小銀行到現在還未獲批覆?中國(深圳)綜合開發研究院金融發展與國資國企研究所副所長餘凌曲認爲,很大程度上是對中小銀行設立理財子公司的可持續性存在疑慮。

的確,從設立門檻、投入產出等方面來看,對於理財規模小於1000億元的中小銀行而言,專門成立理財子公司開展“資產管理”似乎並不划算。一位銀行業人士向記者表示,中小銀行理財規模小、網點少、投研力量弱,轉型做代銷纔是其開展理財業務的最好選擇。

對於中小銀行積極申設理財子的情況,餘凌曲分析稱,資管新規下,各類金融機構都看重居民財富管理“藍海市場”。而相比於基金公司、保險公司、資管公司等,目前銀行理財子公司數量並不算多,發展空間大。加上最近個人養老金賬戶等制度改革支持發展“養老理財”,進一步擴大理財子公司資管業務空間。在此背景下,中小銀行設立理財子公司是爲了更好地抓住發展機遇,擴大資管規模,降低資本消耗,提高利潤增長。

面對後資管新規時代激烈的市場競爭,中小銀行理財子將如何實現逆襲?潘玉宇向記者指出,與國有大行的理財子公司“大而全”佈局不同,中小型理財子公司聚焦“小而美”纔會更有優勢。比如,杭銀理財傳承母行“科技文創”基因,積極佈局科技文創相關的權益類私募理財產品。

“此外,中小型理財公司可以結合自身基因,積極佈局理財場景建設和財富管理開放平臺的搭建,利用大數據、機器學習、知識圖譜等技術,建立基於全量信息的產品評價體系並革新產品營銷策略,找到業務突破的關鍵點。同時,通過構建開放管理平臺積極探索財富客戶的OMO服務模式,實現“線上流量獲客、遠程諮詢服務、線下關係經營”的財富客戶閉環經營。”潘玉宇進一步補充。

行業困局待解

火熱背後,留給銀行理財市場的考驗不容忽視。2022年,銀行理財市場進入全面淨值化管理的新階段。面對新的市場狀況和投資者行爲的改變,理財子公司的權益短板日益浮現,同時也面臨着人才、系統、文化等方面的現實挑戰。

今年年初,受到市場大幅震盪影響,銀行理財產品出現大規模的破淨。普益標準統計數據顯示,截至上半年末,發生過“破淨”的銀行理財產品佔存續的產品數量的9.73%,造成了一定的恐慌情緒。

另一方面,記者留意到,近期有理財子公司終止多款產品的運作。據不完全統計,7月以來,信銀理財已經提前終止了4只固收類理財產品,分別爲固盈象固收穩健半年定開1號,智慧象固收增強FOF一年定開9號、11號、12號,均屬於第一個封閉期結束後終止產品運行。

農銀理財也有一款產品宣佈提前終止運作。7月18日,農銀理財宣佈“農銀同心·兩年開放”價值精選第1期人民幣理財產品(新客新資金專享)計劃於2022年8月24日提前終止。值得注意的是,該產品第一次開放期爲2022年8月26日。

對於終止產品運行,普益標準研究員霍怡靜指出,進入理財淨值化時代後,伴隨今年股債市場劇烈震盪,部分理財產品投資業績不及預期,理財公司面臨較高的資金申贖壓力,同時理財產品的管理規模下降後投資風險加大,性價比低,因此產品提前終止運作。

“從淨值波動上來看,由於今年年初受資本市場震盪影響,銀行理財收益波動較大。”餘雅琴認爲,資管新規落地已逾半年,銀行理財產品迎來全面淨值化。隨着淨值化轉型的完成,銀行理財產品的收益率逐漸走低,固定收益類產品已不能完全滿足投資者對於收益的要求。

在餘雅琴看來,淨值化轉型後,銀行理財將逐步向公募基金靠近。理財子公司背靠商業銀行龐大的客戶資源及渠道資源,可以充分發揮自身的資源稟賦,踐行穩健收益的投資風格,尋求區別於公募基金的差異化發展路徑。

潘玉宇則提出,目前,理財子公司的投顧能力相較於公募基金、券商資管機構存在顯著的短板。從業務邏輯來看,“客戶+產品+渠道”三位一體共同決定銀行理財子公司的綜合競爭力。在後續發展方面,數字化投顧是關鍵戰場。

此外,由於銀行理財產品客羣的差異,淨值化後,銀行理財公司的投資者教育仍道阻且長。餘雅琴告訴記者,建議持續開展投資者教育,讓投資者逐步摒棄“保本收益”的思想,建立正確的“盈虧自負”的投資理念。