養豬虧,賣飼料賺!飼料企業爲何還要大舉進軍養豬業

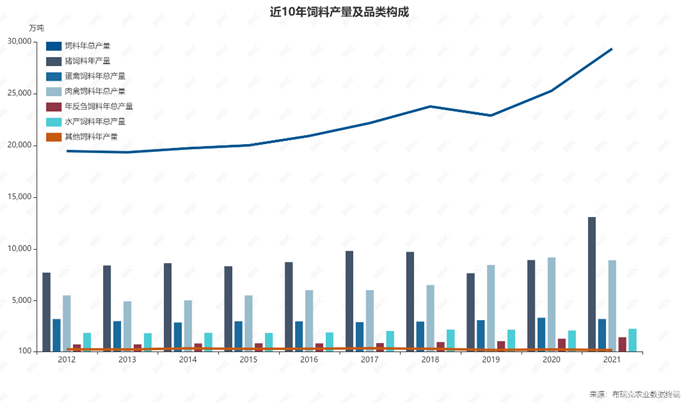

全國工業飼料總產量2000年爲7429萬噸,2021年爲29344.3萬噸。這意味着,21年時間就增長了295.0%。

近期,農牧行業有一種觀點認爲,這兩年,養豬業存在一個怪現象:一家既養豬又生產飼料的企業,養豬板塊虧了,可以從飼料板塊賺回來。原材料價格漲了,飼料可以跟着漲價;但原材料價格大跌,飼料企業卻不降價,而是從養殖戶那裏大賺自己養豬虧損的錢。

相較於豬價的“過山車”行情,飼料行業毛利率平穩,尤其是今年上半年,飼料行業接連提價。料生產、動物養殖同處於農牧行業產業鏈,可謂是“一榮俱榮,一損俱損”。

謀易諮詢首席顧問王中對第一財經記者表示,一方面玉米、豆粕等飼料原料價格,雖然與飼料價格有直接關係,但價格變化傳導至飼料端需要一定時間;另一方面,也跟企業採購、原料庫存有一定關係。比如,有些企業在漲價前採購了一大批次原料,而原料價格上漲導致採購成本提高之際,企業還有一定的庫存,這時就存在一定的成本優勢,可能漲價,或者不漲價。再比如,有些企業的原料採購成本較高,需要等到高價採購的原料消耗完之後,才能降低飼料價格。

其實,“養豬虧,飼料賺”並非短期現象,而是由行業特點決定的。業內人士稱,在農牧行業產業鏈中,生豬養殖出現週期性波動,容易虧損。但產業鏈上的相關企業,尤其是生產資料行業,並不會隨之虧損,最多是迫於行業壓力,利潤有所下降。比如,飼料行業就是一個低毛利、高週轉的行業,飼料作爲養豬業的剛需,且具有連續性,只要能銷售出去,飼料企業就能獲得利潤,而且飼料行業可以迅速上規模,也容易賺到錢,這是行業特點所決定的。

飼料產量、價格受“豬週期”影響較小

根據中國飼料行業官方統計數據,全國工業飼料總產量2000年爲7429萬噸,2021年爲29344.3萬噸。這意味着,21年時間就增長了295.0%。

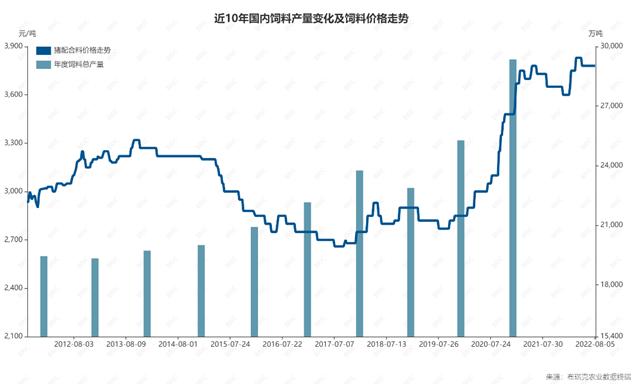

從總體趨勢來看,全國工業飼料總產量持續增長。這期間,出現過唯一一次負增長,是2018年國內遭遇非洲豬瘟疫情,生豬存欄量和能繁母豬存欄量大幅下降,導致飼料產量2019年同比下降3.7%;但隨後又開始強力反彈,2020年、2021年同比增長分別達到10.4%、16.1%。

推動飼料產量穩步增長,主要有兩方面原因。布瑞克·農產品集購網研究總監林國發對第一財經記者表示,一是受肉食需求刺激,國內養殖業規模壯大;二是養殖行業規模化程度提升。

林國發稱,一般來說,規模型養殖企業傾向於購買營養物質全面、可直接飼餵的配合料,而小型養殖單元則爲節約養殖成本,通過購買預混料或濃縮料並自行加工製作飼料。特別是非洲豬瘟疫情期間,生豬養殖企業更傾向於一站式採購生豬配合料成品,而不是購買預混料和濃縮料進場再加工。養殖規模化程度提升,促使飼料需求增加。

至於最近兩年,飼料總產量呈現兩位數增速,業內解讀稱,受高豬價預期影響,行業普遍壓欄,導致飼料轉化率下降,額外增加需求。

從飼料產品結構來看,豬飼料、禽飼料是主要品種。以2006年爲例,全國工業飼料總產量11060萬噸。其中,豬飼料4015萬噸,佔36.3%;禽飼料5100萬噸,佔46.1%。到了2021年,豬飼料13076.5萬噸,佔44.6%;禽飼料12141萬噸,佔41.4%。

儘管豬飼料佔比很高,並超過禽飼料,位居飼料產品結構的首位,但飼料產量、飼料價格並未因“豬週期”而呈現顯著的“飼料週期”特點。

從飼料產量情況來看,“豬週期”的供求失衡導致價格漲跌,固然生豬供應會影響到飼料消費量,比如飼料行業唯一一次負增長,就是受生豬存欄量大幅下降連累,但飼料行業僅僅是小幅下滑。這是由於生豬存欄量下降所帶來的高豬價,導致肉類消費有相當一部分被禽肉、水產、牛羊肉予以替代,從而導致飼料消費並未實質性下降。

林國發稱,飼料產量與“豬週期”並不存在顯著相關性。倒是豬價大幅上漲後,容易刺激養殖戶及企業爲了加快恢復產能,增加飼料用量或嚴重壓欄,大幅增加飼料需求。比如,2021年,豬肉產量同比增長28.8%,但豬飼料產量就同比增長46.6%。

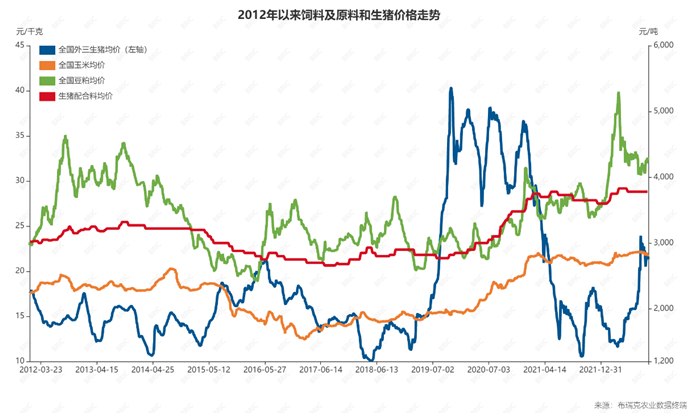

從飼料價格波動情況來看,以近十年豬飼料價格爲例,2012~2014年,走出上漲態勢;2015~2019年,連續4年處於低位水平;2020年至今,呈現短時間內快速抬升走勢。

在飼料價格中,玉米、豆粕佔飼料成本比例通常在50%以上。因此,飼料價格很大程度上取決於原料採購價格。林國發解釋稱,2015~2019年飼料價格低位,與玉米價格回落、豆粕相對低位相關。2020年至今的價格躥升,與全球糧食危機預期下,玉米、豆粕價格暴漲有關。2022年,國內飼料價格創下歷史新高。

近期,隨着玉米價格回落,豆粕價格雖仍處於高位但有所回落,飼料價格已經較2022年2季度開始小幅回落。

王中表示,飼料價格不存在週期性,也不與“豬週期”存在顯著相關性。飼料佔整個生豬養殖成本60%左右,飼料價格的變化會對生豬養殖成本產生影響。生豬價格一定程度上會受到生豬養殖成本影響,但生豬價格更多是受豬肉供求關係影響。

飼料企業大舉進軍養豬業

在上一輪超級“豬週期”中,豬價暴漲,吸引各路資本進軍養豬業,不乏互聯網、房地產企業,飼料行業也不遑多讓。王中稱,企業是逐利主體,與資本跨行業養豬相比,飼料企業向下遊延伸有着先天優勢。

農牧行業全產業鏈,包括飼料原料、飼料生產、動物養殖、動物屠宰、肉食品流通與消費等環節。近年來,產業鏈上的企業逐步通過上下游拓展,加快產業鏈一體化進程。比如,飼料企業向產業鏈上游延伸,開展糧油加工或飼料原料生產、貿易業務,以獲得低成本、穩定的飼料原料;飼料企業向下遊拓展養殖業,進行養豬、養雞等規模化生產;養殖企業除了開展上游飼料加工業務外,繼續向產業鏈更下游延伸,開展生豬、家禽屠宰或品牌肉食生產與銷售。

飼料企業大舉進軍養豬業,正是這一背景下的產物。然而,頭部飼料企業養豬並非一時興起。比如,新希望六和在2017年底至2018年初,就通過董事會一系列會議,決議加碼養豬,甚至要在越南籌建豬場。

再比如,廣西揚翔股份有限公司(下稱“揚翔股份”)前身——貴港揚翔飼料有限公司,1998年成立,飼料是絕對重點;2005年,開始發展養豬事業;2009年建立科學養豬體系。

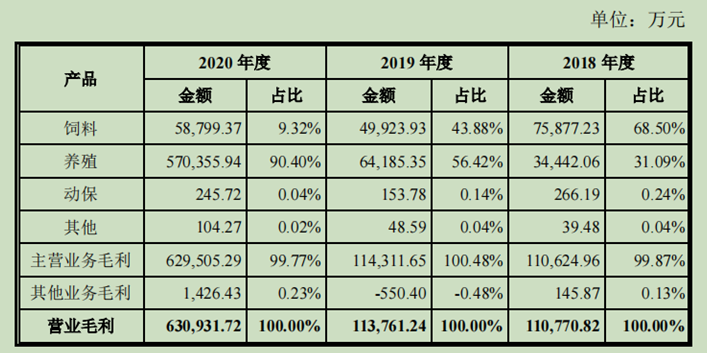

2022年6月,揚翔股份在首發上會前夜主動撤銷申報材料,但據揚翔股份IPO說明書,公司採取“飼料+養殖”一體化模式經營,其中養殖業務毛利在2019年度、2020年度分別達到 56.42%和90.40%。

王中認爲,從宏觀方面來講,進入21世紀以來,隨着城鎮化水平的提升,中國人對豬肉需求也在增加,企業會針對市場缺口及時填補。從飼料企業角度來講,向下遊養殖行業延伸,本身就有着成本優勢,更何況多少都有一些底子,並不是只做飼料加工。在上一輪豬價暴利的驅使下,很多企業只是加大了生豬產能佈局。

在林國發看來,飼料行業向下遊養殖行業延伸,主要出於三方面考慮。一是,隨着大量小散養殖戶迅速退出,養殖集中程度進一步增加,一般的飼料廠很難進一步擴大產能,只能向下拓展養殖業,能確保飼料需求;二是,養殖業雖有周期現象,甚至階段性虧損,但大週期能獲得不錯收益,從擴大公司規模角度來看,向下遊延伸養殖是正確的選擇;三是向下延伸難度不大,養殖業、飼料兩個行業關聯度很高。同時,飼料板塊可以通過養殖板塊不斷提高飼料研發、生產水平。

飼料行業低毛利、高週轉

近年來,養豬業出現一個怪現象:養豬虧了,但是飼料賺了。對於既生產飼料、又養豬的企業來說,飼料板塊無疑能夠提供穩定現金流,爲養豬板塊輸血。

王中解釋稱,飼料是養豬業的剛需,當養豬業虧損的時候,飼料企業不會爲養豬企業分擔虧損。尤其是小散養殖戶,沒有話語權。所以飼料企業能保持較爲穩定的盈利。不過,養豬場在虧損之時,一般會傾向於採購便宜的低檔飼料。

不過,林國發也提到, 飼料企業和養殖戶是相互共存的關係。如果豬價強勢,有良好利潤,飼料企業會同比上調飼料出廠價;如果豬價弱勢,盈利較差,在確保飼料不虧損的前提下,飼料企業上調飼料價格的幅度會低於原料幅度。

他說,今年以來,飼料出廠價格出現多次上調,但也先後下調3次。在年初,由於養豬業普遍低迷,飼料出廠價的上調幅度小於原料漲幅,飼料企業面臨虧損。6月後,飼料原料跌幅擴大,飼料成品出廠價下調幅度小,利潤率有所好轉,但更多隻是彌補第一季度虧損。此外,隨着豬價回暖,養殖戶對飼料價格的敏感度有所下降。

飼料行業儘管穩定,但這是一個低毛利、高週轉的行業。

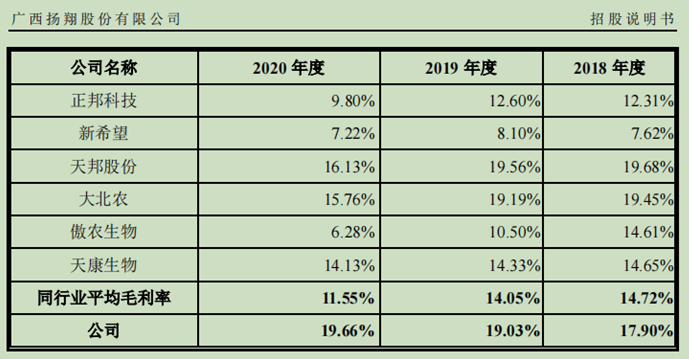

據前述IPO說明書,從2018年度~2020年度,飼料行業平均毛利率分別爲14.72%、14.05%、11.55%。儘管揚翔股份飼料板塊毛利率高於同行業平均水平,但也不超過20%。

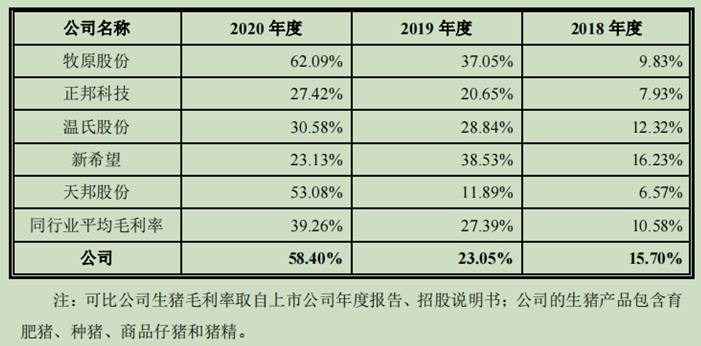

然而,生豬毛利率在巔峯時期要遠超飼料毛利率。從2018年度~2020年度,生豬行業平均毛利率分別爲10.58%、27.39%、39.26%。揚翔股份生豬板塊表現要優於同行業平均水平,最高達到58.4%。

兩相對比,印證了飼料行業向養殖行業延伸,以及鮮見頭部豬企大舉進入飼料板塊的經濟理性。

業內人士解釋稱,一方面,飼料企業轉型的壓力更大,只能主動進軍養殖板塊;另一方面,飼料行業集中趨勢明顯,小企業逐漸退出,而且飼料行業重在“銷”,與重在“管”的養豬行業存在經營邏輯的不同。同時,大型養殖集團都有飼料加工板塊,能夠滿足自身需求,養殖企業向上拓展飼料板塊的難度較大。

不過,既然飼料行業收益率穩定,養豬行業經常面臨“豬週期”波動,爲何沒有企業一門心思只做飼料呢?

儘管行業收益率相對穩定,但不代表企業的收益就是一成不變的。王中稱,飼料價格本身就受原材料波動影響,普通養殖戶也可能因爲飼料價格上漲,而尋找飼餵替代品,減少飼料需求。此外,“黑天鵝”事件的暴發,也容易導致生豬產能銳減,飼料需求下降。要想避免收益減少情況發生,大多數飼料企業還是會選擇養豬來中和飼料經營風險。

林國發提到,當前,飼料行業已經發生根本性變化。在正常情況下,生產1噸飼料,毛利潤率只有2%~3%。企業往往通過高週轉、提高產能利用率實現總利潤增加。然而,扣除物流、營銷等費用,再加上企業舉行“買1噸(25包)送1包”,或“買20包送1包”等優惠活動,容易出現加工虧損現象。在今年初,該現象就較爲普遍。

他認爲,一門心思只做飼料,也不是不可能,但需要聚焦濃縮料、預混料等技術含量高的產品。