美芯片法案出臺,全球產業格局將如何演變?中國怎麼辦?

來源:國是直通車

美國總統拜登本週簽署《芯片與科學法案》,這份旨在增強美國本土半導體產業競爭力的法案,對全球半導體產業格局將產生深遠影響,也將促進中國芯片產業國產化替代進程加速。

該法案提出了多個針對美國半導體產業的扶持辦法,其中包括527億美元對半導體行業的補充撥款,以及大約240億美元用於半導體制造以及半導體制造設備的稅收抵扣。

美國爲何要出臺該法案,全球半導體產業格局將如何演變,法案從哪些方面遏制中國半導體產業發展,中國又該如何應對?

曾任賽迪顧問研究總監的衆誠智庫執行總裁韋玉懷接受中新社國是直通車採訪時認爲,全球科技格局將重新洗牌。

短期內,國內會有比較大的衝擊,長期來看,會進一步加快半導體國產替代發展的進程,中國芯片產業會有比較大的發展潛力。此外,通過國內巨大的市場紅利和需求,仍然能吸引不少國際企業來中國投資和發展。

採訪實錄摘編如下:

國是直通車:美國爲何要在此時出臺《芯片與科學法案》?如何看待該芯片法案?

韋玉懷:本次芯片法案的通過,核心就是持續加強對中國的遏制,並以此來增強美國本土半導體產業的競爭力,進而達到拜登總統在白宮簽署儀式上所提到的“這項法案將協助美國贏得21世紀的競爭”。

而遏制中國崛起的核心抓手就是控制被稱爲“工業糧食”的集成電路產業,這恰恰是當前中國經濟轉型和科技創新最需要解決的“卡脖子”領域。從過往國家間競爭的歷史覆盤來看,美國曾經通過同樣的方式遏制住了日本的發展。

當前全球半導體產業鏈分工,美國半導體制造業在全球的份額較低,尤其是通過半導體三次產業遷移,中國已經是全球最重要的半導體生產和消費市場,這恰恰是美國政府和美國本土半導體企業不願意看到的局面。

所以,增強美國芯片供應鏈安全、提升美國本土半導體制造業比重、解決國內過高的失業率,芯片法案的出臺正好可以解決美國很長一段時間以來產業空心化、製造業迴歸的問題。

對於芯片法案的出臺,除了因爲疫情衝擊、供應鏈安全以及遏制中國發展,對於美國政黨而言,它的通過還可以更好地實現美國多個政治意圖。法案實現了更大範圍的半導體產業鏈核心主導地區的聯盟成立,就是美國此前提出的包括日本、韓國和中國臺灣形成一個相對封閉、對內協作的CHIP4聯盟,這四個地區恰恰是全球半導體產業鏈最強的國家和地區,包括臺積電、三星、SK等國際半導體巨頭。

國是直通車:美國的芯片法案從哪些方面限制他國芯片產業發展?

韋玉懷:美國總統拜登正式簽署的《芯片和科學法案》,計劃爲美國半導體產業提供高達527億美元的政府補貼。簡而言之,美國的芯片法案就是通過強化美國本土芯片製造能力、掌控全球半導體供應鏈,來達到在科技方面與中國“精準脫鉤”。

一是削弱中國獲取科技資源和國際技術合作方面的能力。通過法案,美國可以通過扶持本土的英特爾、高通等芯片巨頭企業加大投資,進一步增強本國在半導體領域的領導力;同時也可以吸引更多的日韓、中國臺灣等地區的半導體領導企業加大在美國的投資。此舉將分散和影響國際半導體企業在中國市場的投資,影響中國獲取全球技術、資金和人才等方面的資源,進一步削弱中國在半導體領域和製造業領域的競爭力。

二是芯片法案中提到的美國主導CHIP4聯盟,將會在產能供應、技術與標準分享、對半導體設備與材料等方面進行封鎖等方面,造成對中國比較大的影響。

三是全球科技格局將重新洗牌,呈現逆全球化的狀態,這對於需求最大、根植於全球化發展的中國而言是非常不利的。受到外部環境壓力,中國的本土Fabless、Fab都面臨上游供應鏈危機,也會面臨技術和知識產權的壓力。

國是直通車:芯片法案將對全球半導體格局產生什麼影響?

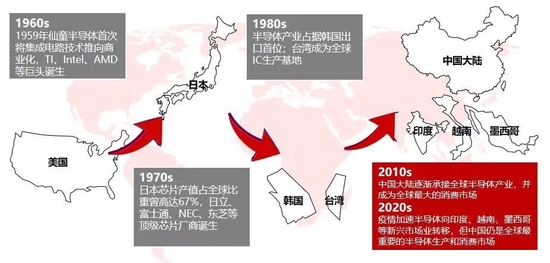

數據來源:衆誠智庫

韋玉懷:芯片法案的出臺,一定會催化國際半導體企業在全球範圍內的供應鏈佈局調整。從短期來看,半導體產業鏈很難發生較大規模的轉移。這是由於半導體行業有着明顯的週期性,還體現在內在屬性及外在驅動力兩方面。

從內在屬性來看,半導體行業是重資產投入,由於晶圓製造高昂的設備費用以及2-3年的建廠、設備安裝及調試時間,意味着產能規劃必須提前進行,會不可避免地出現供給過剩或是短缺,進而影響這些國際企業的經營業績,也會波及到下游應用市場。這種風險從商業角度來看是不經濟的。

從外在驅動因素來看,以5G、IDC、AI、物聯網、汽車電子等爲代表的新興業務給半導體帶來的增量市場,很大一部分來自於中國市場,作爲全球最大的消費市場和半導體進口市場,這種巨大的利基市場,國際半導體企業短期內進行大規模遷移的可能性不是很大。

但從中長期來看,芯片法案背後的底層產業邏輯,就是美國要牢牢把控產業鏈主導權和本土供應鏈安全,所以,一定會用各種手段來逼迫半導體國際巨頭逐步向美國轉移,這也恰恰印證了一個重要觀點,即全球半導體供應鏈自主可控進程一定會加速,這不僅是對美國,同樣也適用於中國。

國是直通車:美國的芯片法案企圖割裂中國芯片產業和全球供應鏈的聯繫,遏制中國芯片產業發展,中國應如何應對這一局面?

韋玉懷:一是發揮新型舉國體制優勢,加快實現半導體領域科技自立自強。同時,半導體領域的基礎研究是產業體系的源頭,是所有技術問題的彙總。基礎研究、關鍵技術一旦取得突破,其影響將是顛覆性的。

二是繼續加大半導體產業的投入,暢通半導體資本渠道和基金支持,做好資金的管控和半導體項目的有效跟蹤。針對半導體產業的特殊性,加大政府資金對核心技術、半導體供應鏈安全等領域的傾斜力度。

三是強化半導體產業人才支撐,吸引全球技術人才來中國發展。這一點要充分學習美國吸引全球科技人才的做法,和對知識產權和原創技術的重視和政策措施。

四是鼓勵發揮好行業龍頭企業的引領作用,做大做強市場微觀主體並積極參與全球競爭。

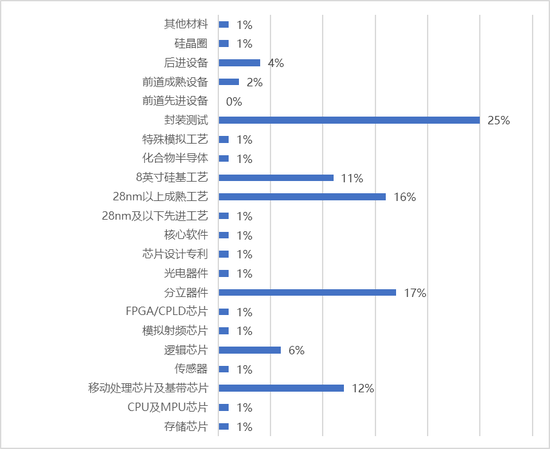

國是直通車:從長期來看,哪些半導體細分領域的國產替代存在巨大機遇?

韋玉懷:在科創板紅利、國產化戰略、缺芯的推動下,近三年中國半導體行業取得長足發展,在技術突破、人才培育、企業發展和資金方面都有比較大的發展。

我們認爲,短期內,國內會受到衝擊;長期來看,會進一步加快半導體國產替代發展的進程,中國芯片產業會有比較大的發展潛力,此外,國內巨大的市場紅利和需求,仍然能吸引不少國際企業來中國投資和發展。

衆誠智庫認爲,未來中國半導體國產化擁有三大重要方向:第三代半導體、半導體設備、人工智能/算力芯片。例如在半導體設備領域,目前,國內企業在清洗、PVD、爐管、刻蝕等領域取得長足進展。在美國芯片法案的管制壓力下,半導體設備國產化需求存在進一步提升。

國是直通車:目前芯片製造主要集中在東亞,美國希望通過補貼吸引芯片製造企業去美國投資設廠,這一目的能否實現?

韋玉懷:從目前全球芯片製造和供應鏈來看,東亞仍然是全球最爲重要的生產基地和消費市場。而美國芯片法案以及一系列組合拳,全球半導體產業的競爭格局和分佈格局將會有不小的變化,SK、臺積電等宣佈去美國加大投資,已經說明國際半導體巨頭企業擴張以及投資邏輯將不一定完全考慮市場、效率和成本的因素,會更多地考慮政治因素和美國這種不合理的法案。

此外,這次法案的通過,也有另一個更重要的影響。就是包括中國在內,歐洲、日韓等國也都將考慮本國產業安全,推出相應的產業政策,維護本土企業的利益和國家利益,這又將重塑全球產業鏈格局,產生新一輪半導體產業遷移,進而引發全球半導體產業的競爭。