新棉即將大規模上市,當心價格衝高回落!

期貨日報

週一鄭棉主力漲幅接近5%,市場短期看多情緒依然較強,但產業現狀並不支持棉花連續大漲,一方面是即將到來的供應壓力,新棉在9月即將大規模上市;另一方面,消費並未有明顯的改善,產業端難以支持棉花趨勢性上漲。

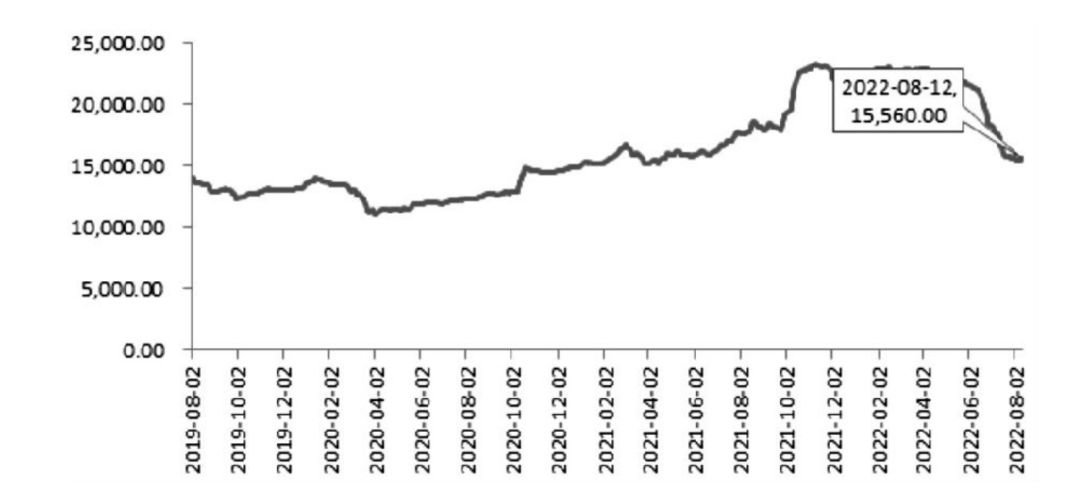

圖爲新疆棉花現貨價格

今年8月以來,鄭棉主力合約出現了一波底部反彈,從14000元/噸上漲到15000元/噸附近,漲幅在6%以上。週一鄭棉高開繼續上漲,收盤漲幅接近5%。整體來看,市場短期看多情緒依然較強,受到美棉漲停影響較大。

但從基本面上來看,產業現狀並不支持棉花連續大漲,一方面是即將到來的供應壓力,新棉在9月即將大規模上市;另一方面,消費並未有明顯的改善,產業端難以支持棉花的趨勢性上漲,15500—16000元/噸區間壓力較大,警惕後市價格衝高回落。

宏觀面出現利多因素

美聯儲7月加息75個BP後,8月爲空檔期,且美聯儲拒絕對9月議息會議做任何前瞻性指引。市場認爲美聯儲加息可能難以持續,尤其是美聯儲不僅沒有按計劃縮表,反而在7月底至8月重新開始擴表,這也是商品和資產價格短期內維持強勢的原因。

我們看到國內、國際的商品和資產價格均開始企穩,甚至出現了不小的反彈。展望後市,美聯儲加息的預期可能將告一段落,在美聯儲並未實質性縮表的情況下,資產價格和商品價格將繼續保持振盪上漲的走勢。

盤面價格已經有一定吸引力

下游仍然處於淡季,訂單嚴重不及預期也使得下游在採購棉花上極其謹慎,部分地區棉紡織企業大面積關停。這就導致了盤面上來自下游紡織企業的買盤嚴重不足。不過也需要注意的是,棉花13000—14000元/噸的價格水平已經處於歷史估值低位,對於下游來說已經具有一定吸引力。

目前紡織廠庫存較低,若後期訂單水平恢復,則有望引發紡企進一步的補庫行爲。目前已經有部分紡企在低位放大補庫的規模,9—10月旺季是否仍然旺季不旺目前還不能確定,從價格上來看,紡企的買盤力量將對遠月合約的價格構成支撐。

USDA大幅下調產量引發質疑

上週五凌晨,USDA發佈月報,大幅下調美棉產量,較上個月預估下調高達64萬噸,引發美棉漲停。背後的原因USDA解釋爲,由於乾旱等,美棉棄耕率爲43%,大幅影響了美棉產量。同時,對中國消費仍然維持805萬噸的預估,與上月預估相比保持不變。

USDA對於美棉產量和中國數據的調整引發市場質疑,從筆者的觀察來看,在中國方面,USDA確實存在一定誤判,中國消費不好已經是較爲明確的事實,消費恐難以達到USDA預估的水平,但美棉受乾旱影響存在減產,數據是否下調得過分我們難以考證,即使是如此,對於鄭棉來說也未必是利多因素。目前鄭棉和美棉的邏輯並不一樣,鄭棉豐產概率較大,而消費難有起色,美棉的上漲未必能帶動鄭棉的強勢。

巨量供應仍將利空市場

相關統計數據顯示,去年收的棉花仍有約200萬噸未消化,將變成結轉庫存進入新年度,而9月開始,新年度的棉花就將上市,目前估計新疆大概率豐產,產量較去年增長,這意味着可能有580萬—600萬噸棉花即將入市,軋花企業將集中在9—12月完成對於新棉的套保,巨量的套保盤以及目前難以好轉的消費將使得短期的供需失衡,棉花三四季度將持續受到高庫存高產量的影響,上漲將承受巨大壓力。

綜合來看,鄭棉短期上行空間有限,一方面是結轉庫存較大且新棉豐產概率較高,巨量的供應將對市場構成衝擊。另一方面,由於去年軋花廠收購價格較高,今年收購將更爲謹慎,一個較低的開秤價是可以預期的,產業應抓住本次大幅反彈的機會逢高套保。(作者單位:方正中期期貨)

本文內容僅供參考,據此入市風險自擔