中國連續7個月減持美債!規模降至9678億美元,爲12年來新低

原標題:中國連續7個月減持美債!規模降至9678億美元,爲12年來新低

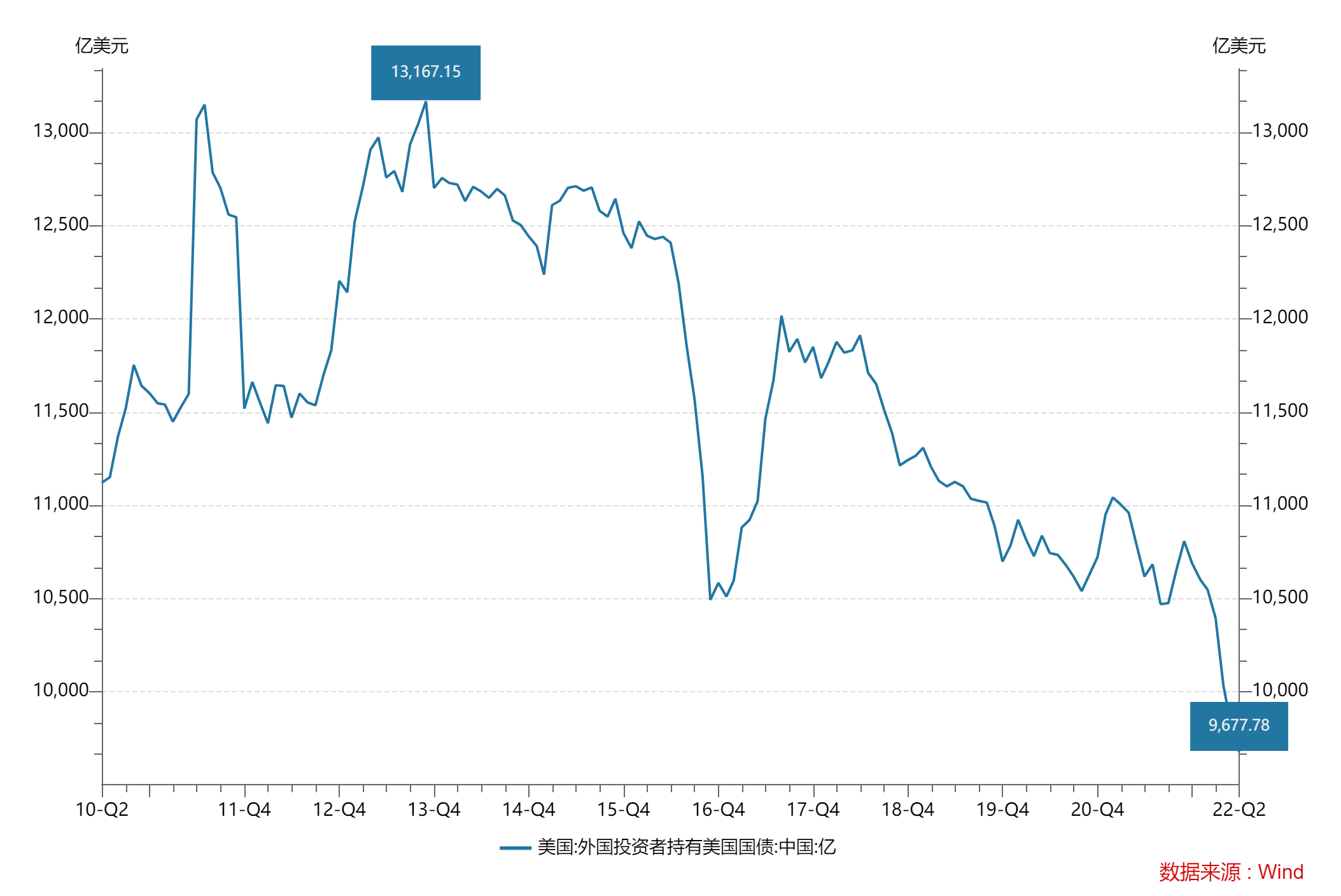

華盛頓時間8月15日,美國財政部公佈國際資本流動報告(TIC),截至6月末,中國所持美債環比減少130億美元至9678億美元,是連續第7個月下降。

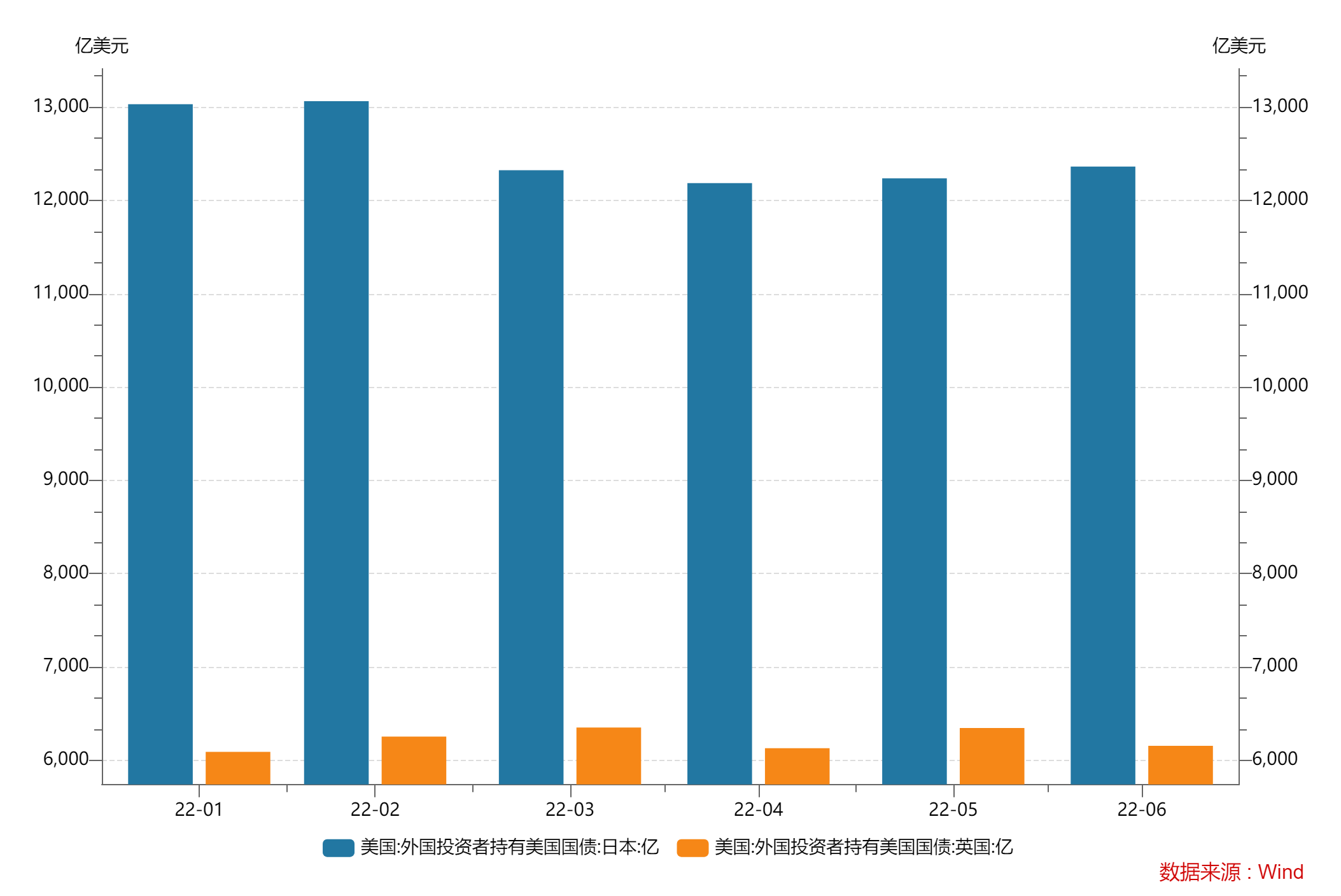

目前,中國持有美國債券規模爲第二名,第一名是日本,報告期末持有規模爲12363億美元,較上月增126億美元。

整體而言,6月份,所有外國淨收購長期證券、短期美國證券和銀行流動資金總和爲221億美元。其中,外國私人淨流入爲231億美元,外國政府淨流出爲111億美元。

中南財經政法大學數字經濟研究院高級研究員金天在接受《每日經濟新聞》記者採訪時分析,在此背景下,中國連續七個月減持美國國債,達到2010年6月以來的歷史低值,可能不僅是出於對美元走勢和美債收益率走勢的市場判斷,還涵蓋對地緣政治等複雜因素的綜合考量。

外國居民減持美國國庫券183億美元

分項目看,6月分,非美經濟體增加了美元長期資產的持有,淨買入712億美元,其中私人投資者淨買入668億美元,官方機構淨買入44億美元。

與此同時,美國自身減少了對外國長期資產的持有,減幅爲505億美元。因而從美國和非美國雙方的交易來看,外國長期資產淨購買量爲1218億美元。在對美國資產支持證券向外國人支付的未記錄本金估計等調整後,6月外國購買的長期證券的總體淨額估計爲1320億美元。

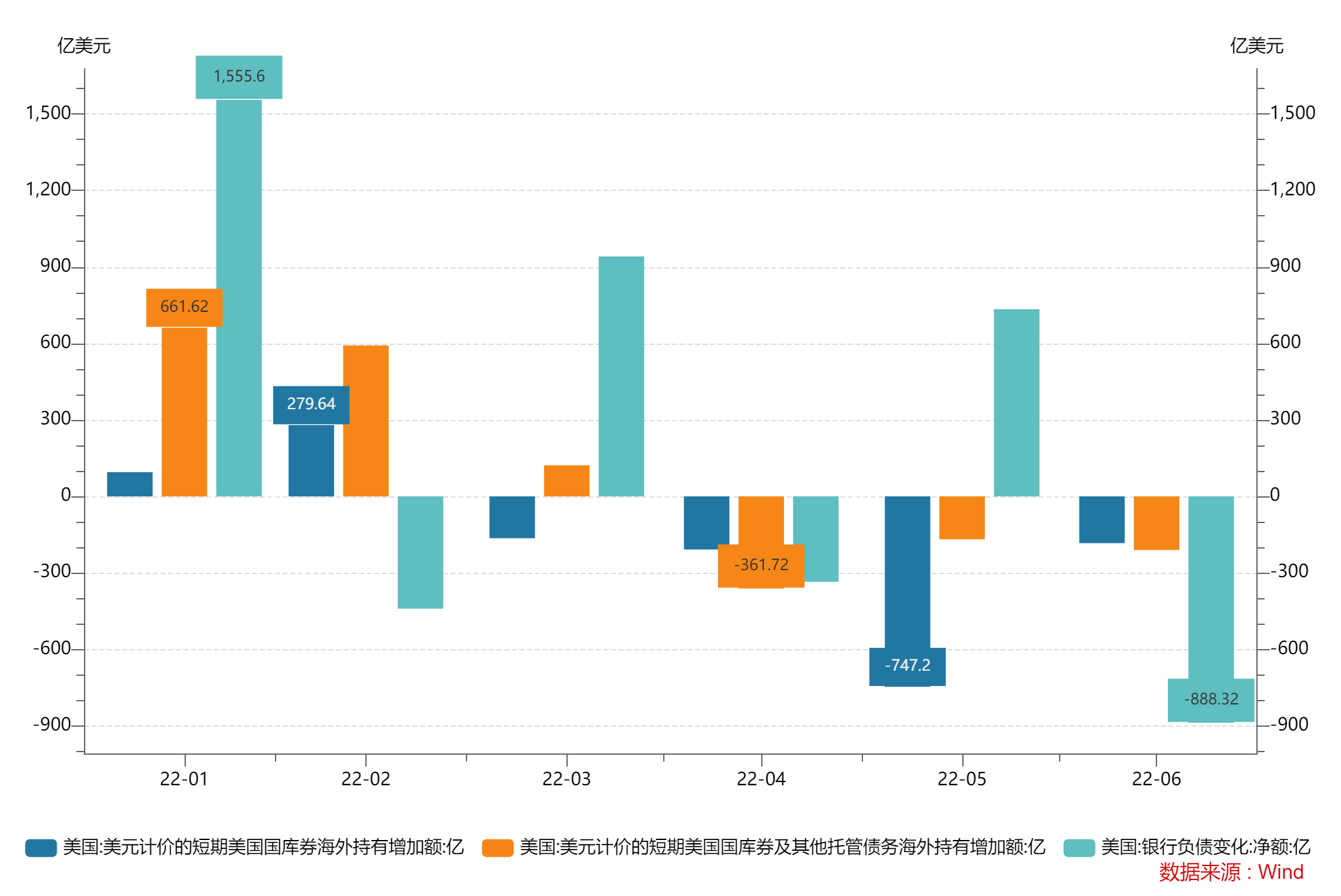

與此同時,外國居民持有的美國國庫券減少了183億美元。外國居民持有的以美元計價的短期美國證券和其他託管負債減少了211億美元。銀行自身對外國居民的以美元計價的淨負債減少了888億美元。

分國別看,非美經濟體中,美債資產規模最大的日本在連續數月減持美元國債後,最近轉爲增持。5月末持有12237億美元,6月爲12363億美元。

持有量排第三的英國在6月也有所減持。5月末持有量爲6345億美元,6月末爲6154億美元,減持191億美元。

金天分析,美國財政部披露的最新國債數據有兩點值得關注:一是外國投資者持有的美國國債繼續增加,特別是私人投資者淨流入明顯;二是外國政府機構的減持明顯放緩,部分國家由之前的減持改爲增持。

金天分析,在此背景下,中國連續七個月減持美國國債,達到2010年6月以來的歷史低值,可能不僅是出於對美元走勢和美債收益率走勢的市場判斷,還涵蓋對地緣政治等複雜因素的綜合考量。目前中國持有美元資產的價值降低、風險加大,因此減持美債正在成爲一個更長期化的歷史進程。

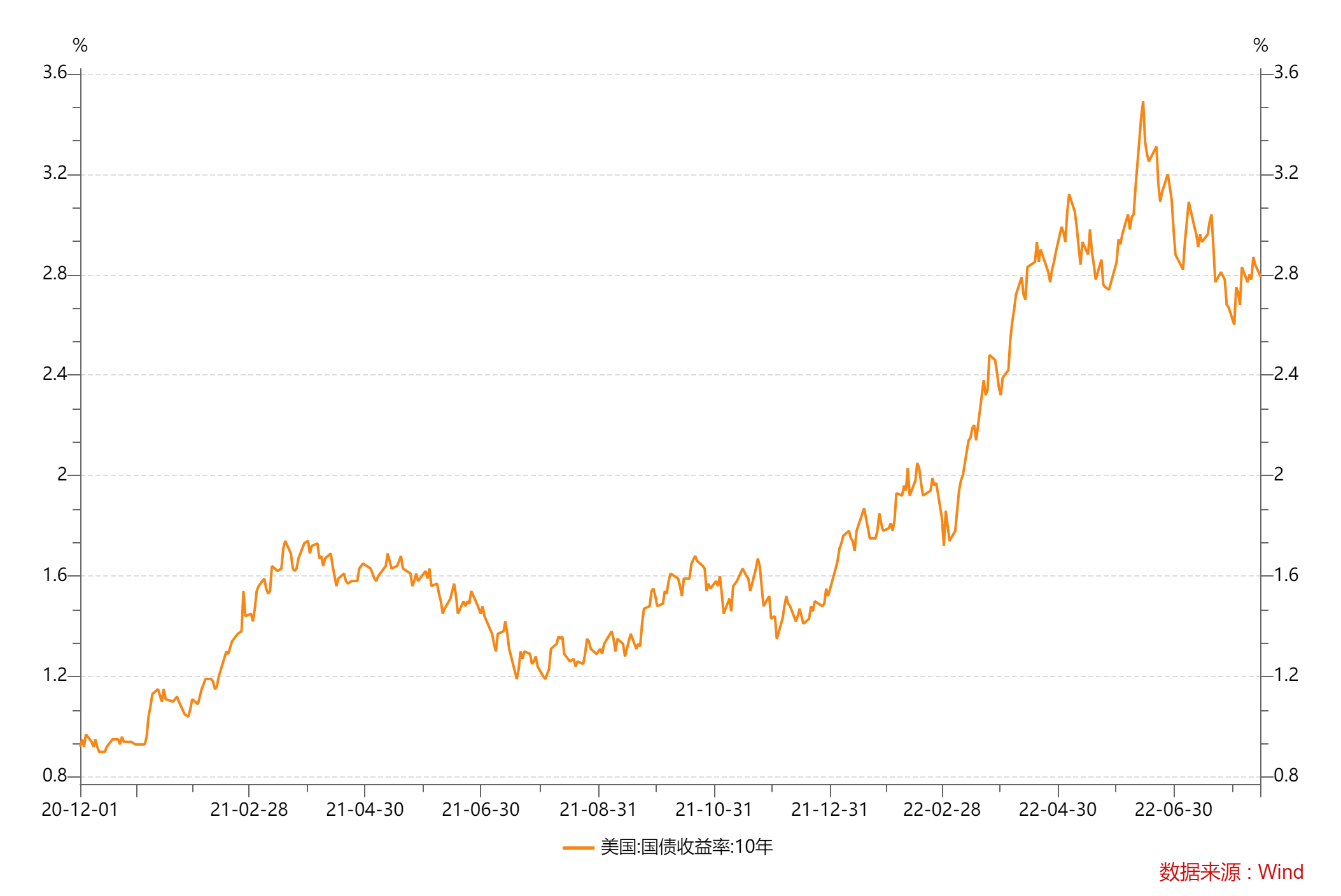

業內:10年期美債短期內“破3”的可能性不大

從近月美國市場來看,北京時間6月16日,美聯儲將基準利率區間上調至1.50%~1.75%區間,加息75個基點。

中銀基金研究團隊曾分析,儘管鮑威爾在發佈會上提出,不認爲要通過衰退控制通脹,廣義消費強勁,所謂消費的回落和汽油、股價有關,但同樣提出經濟衰退不完全由美聯儲決定。綜合經濟增速預測和鮑威爾的表態,美國實質上已經放棄“軟着陸”目標,堅定了通過犧牲需求彌合供需缺口壓降通脹的決心。

興業證券研究團隊在美聯儲加息後分析,在大幅加息的背景下,美國國債收益率快速上平臺,10年期國債收益率從2021年底的1%左右已上行至當前的3%左右,並年內一度觸及3.5%。而政策利率向不同期限利率傳導時間和路徑的差異導致了10Y-2Y出現了倒掛,然而通脹溢價的不同使得10Y-3M利差仍大,一定程度上也緩解了衰退的擔憂。信用利差方面,年初以來信用利差小幅上行,也體現了市場在對當前經濟增長懷疑的背景下,對風險資產所要求的更高溢價。

進入7月,美聯儲再次加息75個基點。東方金誠研究發展部在7月末分析,美國二季度GDP數據顯示美國經濟陷入技術性衰退,加速推動美債收益率大幅下行。短期內,美國經濟的衰退預期、日歐更差的金融環境與美聯儲強硬的貨幣政策、高通脹預期將推動美債交易進入博弈階段。近期勞動力市場數據降溫也顯示經濟由過熱轉向下行,未來更多經濟數據走弱將給長端美債收益率帶來持續下行壓力。不過,美聯儲依然鷹派的加息論調可能仍將間歇性推升美債利率,但總體來說美債收益率上行空間有限,預計短期內“破3”的可能性不大。