世界黃金協會:7月金價走低驅動黃金需求上漲

來源:世界黃金協會

作者:世界黃金協會資深分析師 賈舒暢

7月摘要:

-

7月,以人民幣計價的上海午盤基準金價(SHAUPM)和以美元計價的倫敦早盤金價(LBMA)分別下跌1.9%和3%;

-

7月,上海-倫敦金平均價差進一步擴大,表明該月的黃金需求更加強勁[1];

-

7月,中國黃金ETF流入9噸(約合4.31億美元,30億元人民幣),是自2020年4月以來的最大月度流入量[2];

-

7月是傳統的黃金需求淡季,但上海黃金交易所(SGE)的黃金出庫量仍持續增加,這是自2015年以來最強勁的7月份表現。

未來展望:

-

金價下跌可能會在短期內暫時提振國內黃金需求,但我們認爲持續的需求復甦仍需要經濟和收入增長的恢復,減小疫情的影響,以及更多的婚慶需求。我們會在每月發佈的博客中密切關注未來需求的相關指標動態。

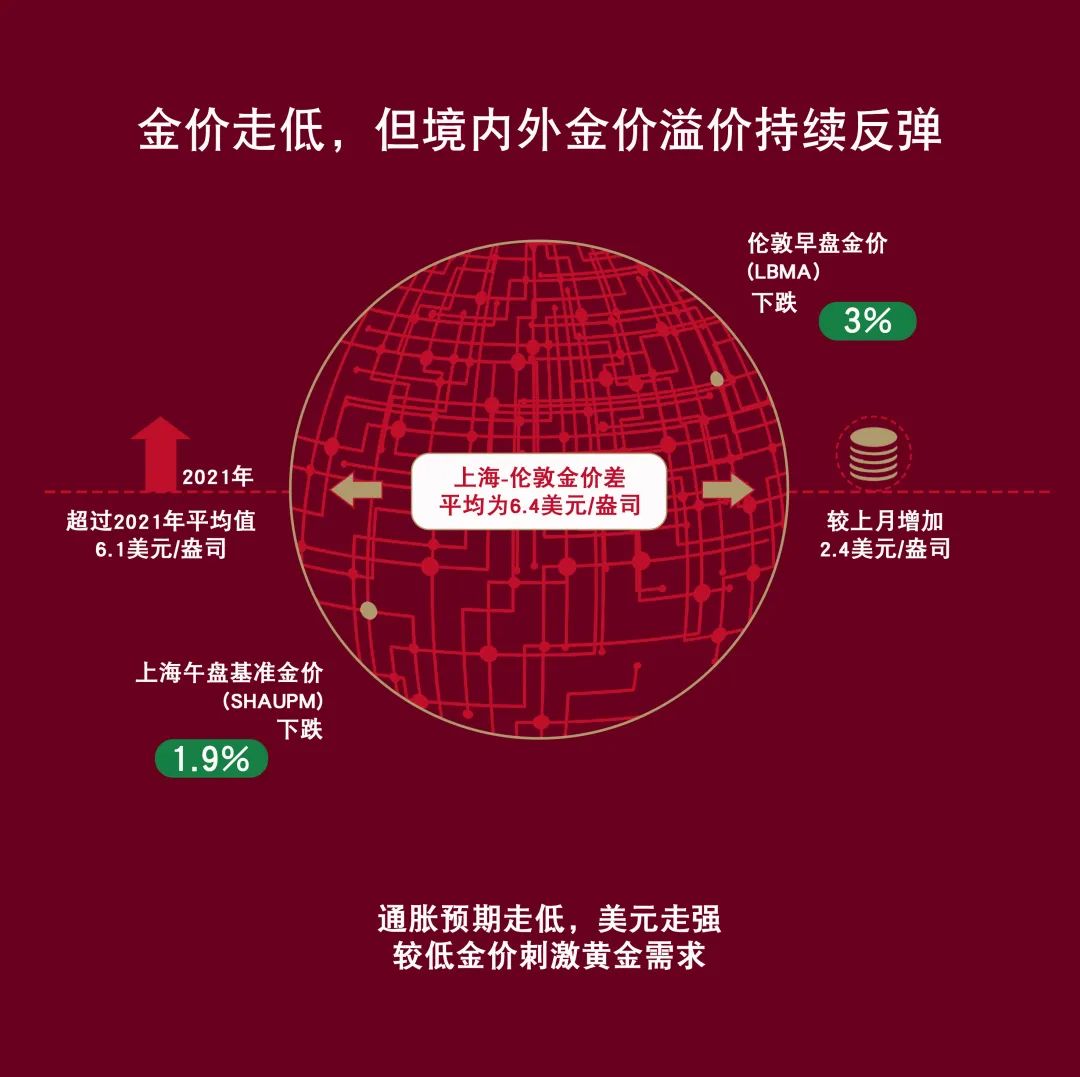

金價下跌,但境內外金價溢價持續反彈

7月,金價疲態延續。在全球黃金ETF流出的大趨勢下,通脹預期走低以及美元走強是導致金價下跌的主要原因。和前幾個月類似,國內貨幣的貶值推動人民幣金價相對美元金價走強。

7月,上海-倫敦金價差進一步擴大,平均爲6.4美元/盎司,較上月增加2.4美元/盎司,已超過2021年6.1美元/盎司的平均值。本月相對較低的金價似乎刺激了國內消費者和投資者對黃金產品的興趣,推動境內外金價溢價的走高。

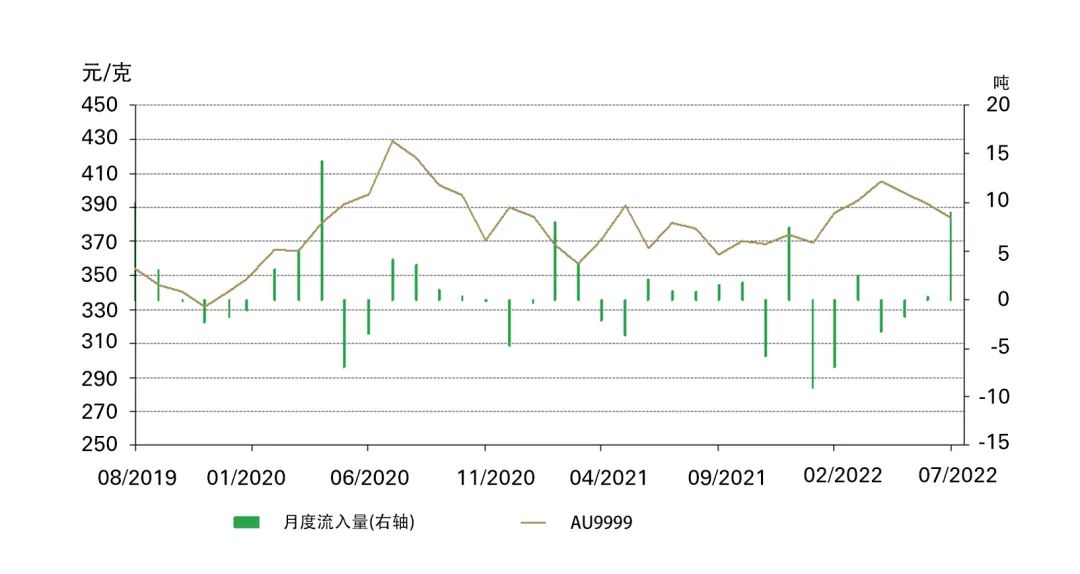

圖1:7月境內外金價差進一步擴大

上海午盤金價與LBMA早盤金價之間的月度平均價差(美元/盎司)*

*2014年4月以前價差計算使用的是Au9999 與倫敦早盤金價(LBMA)對比[3]。

來源:彭博社,上海黃金交易所,世界黃金協會

中國黃金ETF大幅流入

截至7月底,中國黃金ETF[4]總持倉爲66噸(約合38億美元,253億元人民幣),本月有9噸(約合4.31億美元,30億元人民幣)流入。金價下跌時的抄底買盤者以及因滬深300股指下跌7%而調低風險偏好的投資者相結合,成爲自2020年4月以來黃金ETF最大幅月度流入的主要驅動力。

圖2:7月中國黃金ETF見證自2020年4月以來最強勁的流入量

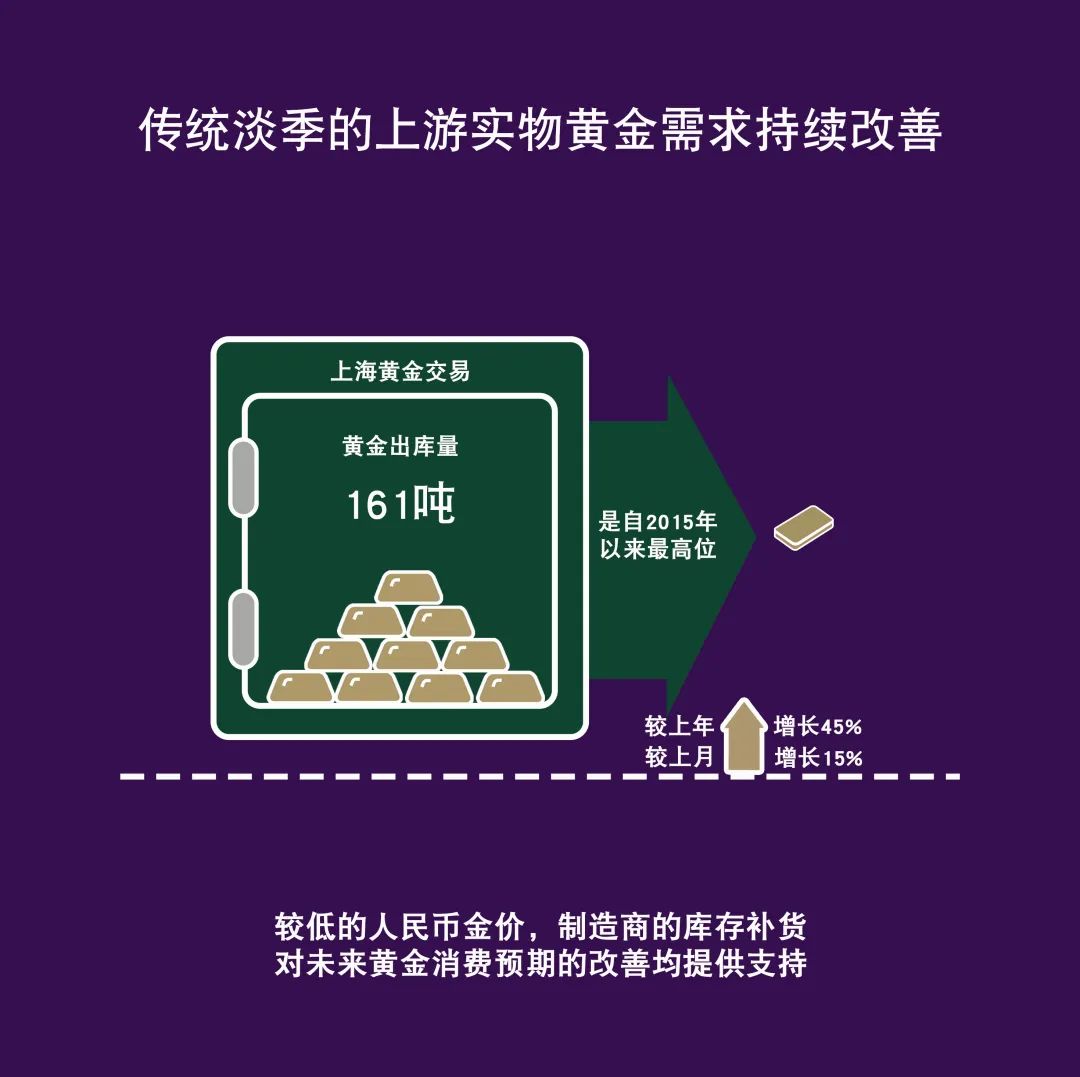

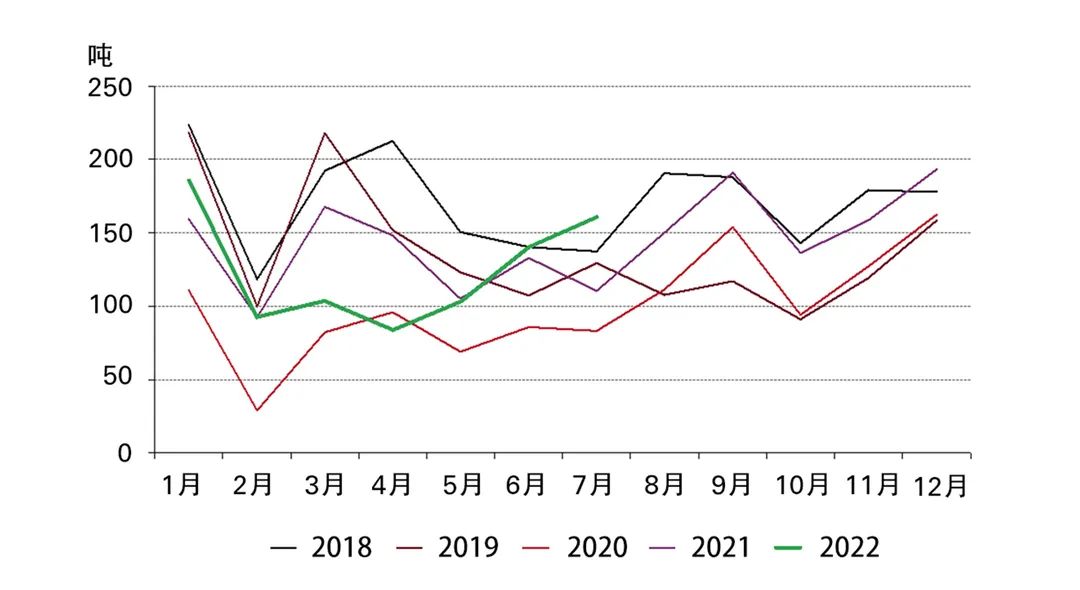

上游實物黃金需求持續改善

7月,國內製造商和銀行從上海黃金交易所共提取161噸黃金,較上月增長15%,較上年增長45%。我們從最近與業內貿易伙伴的交流中得知,國內較低的金價爲黃金的批發和零售需求提供了支持;對疫情的有效防控和經濟活動的復甦也起到了相應作用。

我們認爲,在前幾個月疫情防控措施升級時,製造商的庫存補貨,對未來黃金消費預期的改善以及較低的金價,都是推動7月黃金出庫量達到自2015年以來最高位的原因,而7月曆來其實是中國黃金需求較爲平靜的月份。

圖3:上游實物黃金需求經歷自2015年以來最強勁的7月

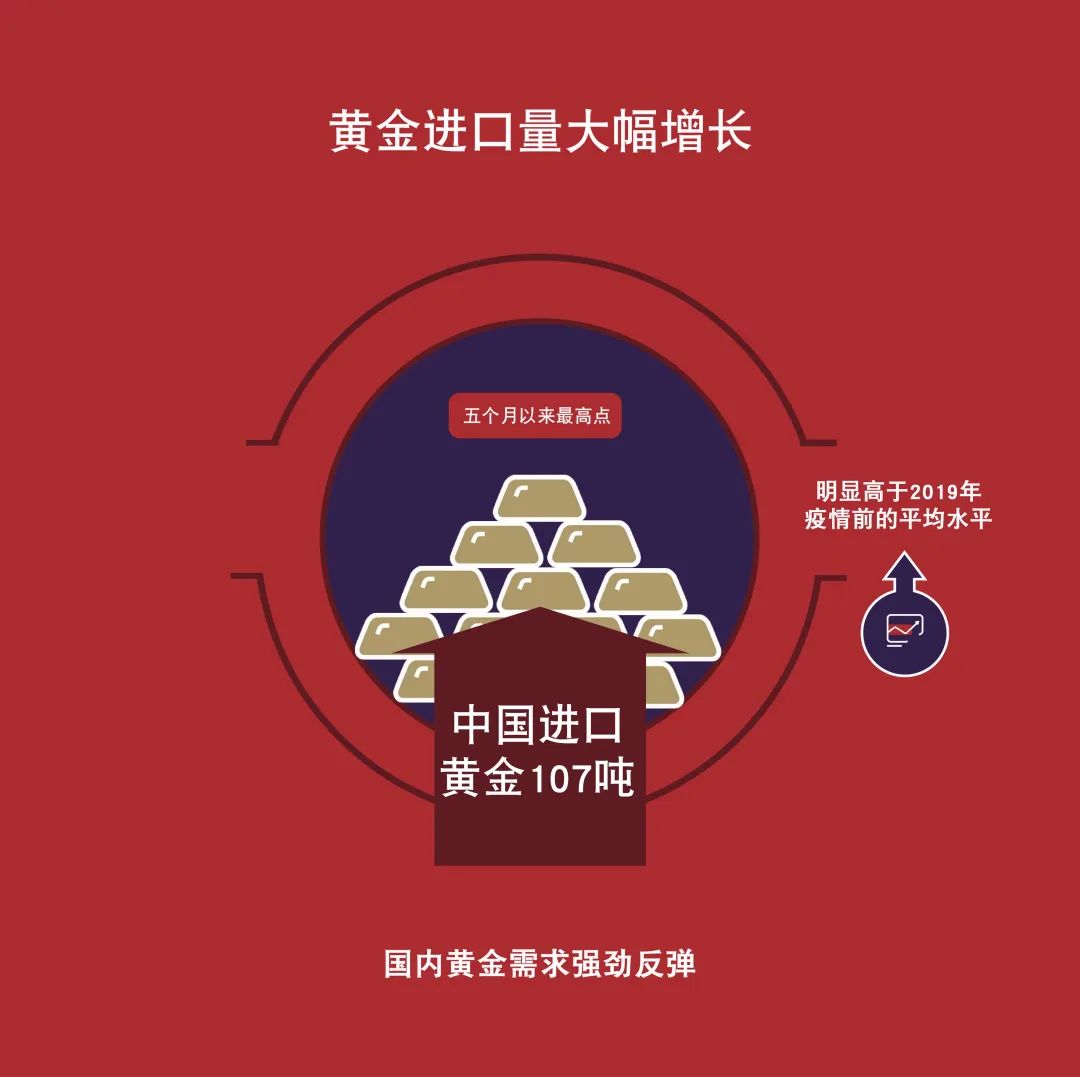

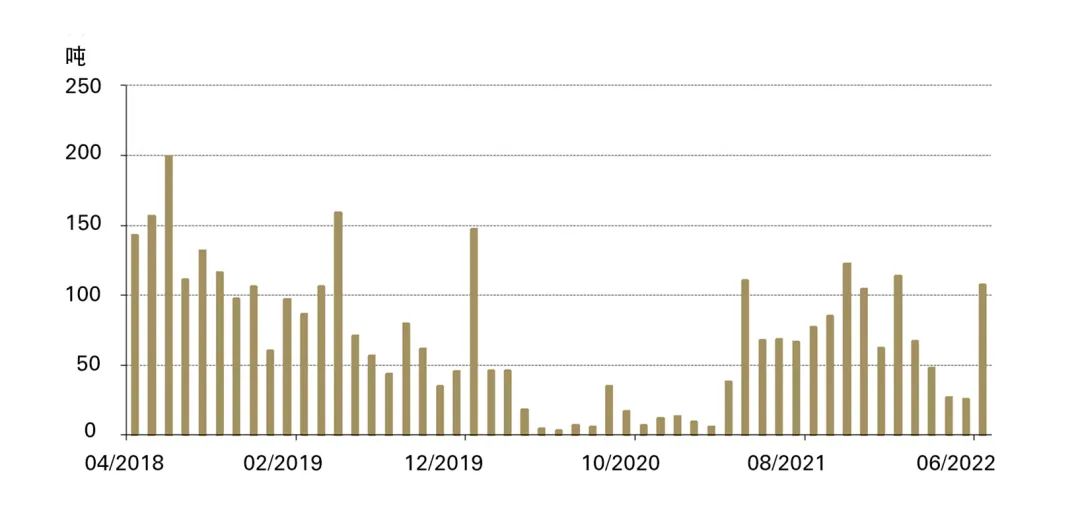

6月黃金進口量猛增

6月,中國進口黃金107噸,達到五個月以來的最高點,且明顯高於2019年疫情前的平均水平。正如我們此前指出的,隨着疫情的好轉和解封,81噸的月度環比增長也體現出國內黃金需求的強勁反彈。

圖4:6月中國黃金進口量猛增

黃金進口數據來源於中國海關總署HS7108條目下

備註:

[1]我們用倫敦早盤金價(LBMA)和上海午盤金價(SHAUPM)進行比較,是因爲用來確定二者的交易窗口相比倫敦午盤金價來說更爲接近。

更多有關上海黃金基準價格的信息請見上海黃金交易所(https://www.en.sge.com.cn/data_BenchmarkPrice)。

[2]請注意,流入/流出價值期限是基於期末資產管理規模之差計算得出,即Au9999 人民幣價格的期末值以及美元/人民幣匯率。

[3]詳情請見:https://www.gold.org/goldhub/data/local-gold-price-premiumdiscount

[4]詳情請見:https://www.gold.org/goldhub/data/gold-etfs-holdings-and-flows