共享單車再次漲價,“最後一公里”還騎得起嗎?

摘要:共享單車企業連年虧損,集體漲價表明行業進入新的階段,服務質量何去何從仍需關注

文|郭懷毅 鄧雨潔 編輯|王靜儀

“最後一公里”又變貴了。

繼年初哈囉單車漲價後,8月,美團單車宣佈部分騎行卡漲價,比如7天卡由10元調整爲15元,幅度達到50%。這樣的漲價幅度讓不少用戶感嘆,彷彿遇到了“共享單車刺客”。

記者調查發現,雖然部分騎行卡的價格有了較大幅度的上漲,但是連續包月的騎行卡價格卻並未上漲。有業內人士表示,這或許是因爲企業想鼓勵消費者成爲長期用戶,從而提高用戶黏性的一種手段。

有數據顯示,2021年,中國共享單車用戶規模已達3億人,市場規模達320億元。其中一個不容忽視的事實是,雖然共享單車行業已經脫離了燒錢補貼用戶的擴張階段,可多年來卻依舊持續虧損。

對此,有分析指出共享單車不能只算經濟賬,共享單車其實是各大平臺爲了獲客和實現業務增長的一種方式。

隨着共享單車集體漲價,市場也將進入深化運營的新階段。

▲ 攝影:郭懷毅

01

共享單車“刺客”,“刺”到誰了?

今年以來,多家共享單車企業宣佈漲價。原本爲了解決公交地鐵“最後一公里”難題的共享單車,卻越來越讓消費者感覺“騎不起”。

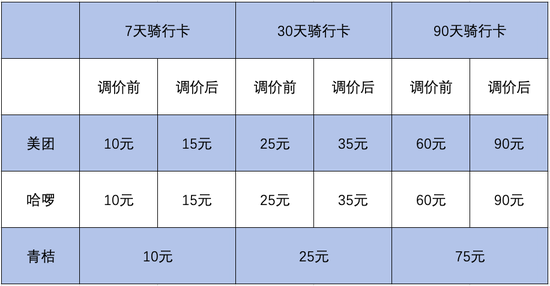

8月10日,美團單車宣佈,單車暢行卡無折扣價將做以下調整:7天卡由10元調整爲15元;30天卡由25元調整爲35元;90天卡由60元調整爲90元。

而早在今年1月,哈囉單車調價後的價格與美團一致。滴滴旗下的青桔單車並未調價,所以目前7天、30天和90天騎行卡的價格依舊爲10元、25元、75元,相對前兩家稍低。

▲ 製圖:郭懷毅

對於此次價格上漲,共享單車平臺給出的理由是,硬件與運維成本增加,導致終端價格上漲。

記者實測發現,雖然無折扣套餐價格上漲,但平臺給予的優惠力度更大,使得實際購買價格與漲價前價格無異。以美團單車爲例,7天、30天、90天暢騎卡價格仍然爲6.8元、18.8元和58元。

單次騎行方面,不同地區收費標準有所不同。以成都地區爲例,美團單車和哈囉單車半小時內的起步價爲1.5元,此後每半小時1.5元,平均一個小時需要3元。

值得一提的是,哈囉單車另設置“低駕照分附加費”。也就是說,哈囉單車賦予每位騎行者一張滿分爲12分的駕照,如果有忘記關鎖、違規停車、私佔車輛的情況導致駕照扣分,將根據扣分情況每單收取相應的附加費用。

滴滴青桔單車計費方式複雜一些,三款車型中,經典款、輕量款單車與美團單車計價相同,但變速款起步價爲2元,此後每半小時1.5元,平均一小時爲3.5元。在外觀上,擁有三檔變速的變速款單車看起來也更加炫酷。

▲ 青桔單車變速款,圖源:網絡

此外,連續包月套餐用戶卻未受到此次漲價影響。記者詢問多名開通連續包月套餐的美團單車消費者,發現下次續費金額仍與之前的16.8元一致。

對此,資深互聯網產品經理、科技媒體作者“判官”表示,在視頻領域,優酷、愛奇藝和騰訊視頻也是連續包年最便宜,這其實也是想鼓勵消費者成爲長期用戶,企業可以保持用戶的粘性,共享單車這次沒有對連續包月漲價,可能也是同樣的邏輯。

此次漲價展現出共享單車企業對月卡用戶套餐的“拉攏”,更加青睞通勤人羣。高額的單價也表現出對單次、隨機使用共享單車消費者的不友好。這也許是共享單車企業培養更多忠實用戶的手段之一。

“2塊錢已經比公交貴了”“再漲不如買自行車”……記者在社交平臺上發現,許多消費者對共享單車的漲價比較焦慮。

哈囉出行相關負責人表示:“目前輿論這樣的聲音,能理解。但騎一個小時的共享單車比坐公交車貴,這樣的對比可能有點不合適,畢竟共享單車大部分使用不會超過15分鐘。”

但就在漲價的同時,也有用戶指出希望共享單車平臺可以進一步提高服務的質量。

家住北京朝陽區的美團單車用戶諾先生就表示,自己在共享單車停車圍欄鎖車的時候,時常會出現明明停在了圍欄區,但就是鎖不上的情況。記者在社交平臺上也發現,和諾先生有類似的經歷的共享單車用戶並不在少數。有用戶在微博平臺就表示:明明已經在停車區域了,周圍一堆同款單車,死活說你在禁停區,刷新幾次都不行。

對於爲何無法在電子圍欄中鎖車的問題,有平臺曾經對外界表示,這是因爲出現了“定位漂移”,原因在於民用GPS定位系統存在一定位置誤差,系統對單車的定位會有所偏移,所以就造成了即使已經進入圍欄也無法鎖車的情況。

此外,信號較弱或被幹擾的區域也會對手機定位造成影響,比如人流量較大,大面積的高樓、變電箱等,都會因爲手機網絡信號延時、定位沒能及時更新,造成“定位漂移”的情況。

對此,共享單車平臺會對入欄結算區停車點做逐一勘查、校驗,確保停車點位置和數量對比線下停車點的準確性。

▲ 北京一處共享單車圍欄區,攝影:郭懷毅

02

格局已定,何時盈利?

曾幾何時,共享單車通過燒錢補貼用戶的方式搶佔市場。而隨着市場格局的逐漸定型,各大平臺也開始謀求更實際的發展模式。

在艾媒諮詢CEO張毅看來,此次調價就意味着共享單車市場進入了一個新階段:“第一階段是2019年之前,大家在驗證商業邏輯和商業模式;第二階段,是共管共治和行業趨向穩定的階段;第三階段企業要市場化發展,進入到深化運營的階段。”

2019年以前,共享單車市場也曾戰國林立,各種顏色的共享單車在街道上爭奇鬥豔。但是到了2018年4月,摩拜單車以28億美元的價格被美團收購,OFO小黃車則出現了資金鍊斷裂問題,曾經的羣雄逐鹿格局開始快速演變。

到了2020年末,根據易觀分析的報告顯示,青桔、哈囉和美團到訂單交易指數分別爲42.5%、37.6%和18.6%,留給其他共享單車平臺的份額僅剩1.3%。由此可見,在經過多年的市場競爭後,共享單車市場已經形成“三足鼎立”的新格局。

雖然新的格局已經形成,可三家共享單車平臺卻依舊沒有形成盈利。

滴滴2021年財報顯示,青桔被劃入了300億元的“其他業務”虧損中。

在哈囉的招股書中,共享兩輪車(自行車與電單車)在2018年至2020年的虧損分別爲22億元、15億元和11.3億元。

而美團在收購摩拜單車後的首份年報中,共享單車業務就爲美團“貢獻”了超過45億元的虧損。到了2021年,美團財報顯示共享單車和社區生鮮所在的新業務板塊,虧損達到385億元。

事實上,根據據智研諮詢發佈的《2022-2028年中國共享單車產業發展動態及未來趨勢預測報告》,2021年中國共享單車用戶規模達3億人,較2020年增加了0.18億人,市場規模達320億元。

共享單車如此之大的市場體量且被三家平臺佔據了絕大部分市場份額,爲什麼滴滴們還會出現連年虧損以至於大幅漲價?

“成本壓力較大。過去一段時間,鋼、鋁、銅等自行車原材料整體上漲明顯,今年一季度,自行車上游原材料價格同比上漲超過10%。價格上漲傳導至下游企業,其中就包含共享單車企業。”哈囉單車表示。

此外,“判官”表示:“共享單車的損耗和運維成本還是比較高的,就以運維調度爲例,因爲現在很多城市的共享單車投放是有配額的,不能無限制投放。所以就需要通過運維調度把閒置車輛拉到有使用需求的地方,這種調度成本其實比單純大量投放車輛的成本還要高。”

而另一方面,車輛折舊的成本也居高不下。東興證券就在研報中表示,2019至2020 年間,哈囉單車的營業成本中近一半是折舊成本。2020年哈囉共享單車業務平臺交易總額約 58億,而折舊成本就超過 25 億。

▲ 攝影:郭懷毅

雖然連年虧損,但在“判官”看來共享單車卻不能只算經濟賬,因爲它也是各大平臺爲了獲客和實現業務增長的一種手段。

“以美團爲例,其實美團的許多業務都是獲客和留存手段,盈利水平並不高,外賣就是一個典型,但它可以讓美團擁有海量的客戶,所以這也是美團爲什麼要用大一統的App把所有業務都囊括進來的原因,共享單車也是一樣的道理。”“判官”表示。

美團2021年的財報顯示,報告期內美團餐飲外賣業務交易筆數達144億筆,而餐飲外賣的經營溢利爲61.7億元,也就是說每一筆餐飲外賣能夠帶給美團的溢利只有0.42元。

雖然單筆餐飲外賣訂單的絕對溢利水平微薄,但是憑藉着的數以億計的用戶,餐飲外賣業務在2021年爲美團貢獻了963.1億元的營業收入,在總收入中的佔比達到53.7%,而餐飲外賣業務也因此成爲了美團龐大商業體系的基石併成爲其把握消費趨勢的利器。

鑑於此,有分析人士指出共享單車對於三大平臺的意義一部分來自於獲客與保持用戶粘性,但是作爲商業平臺,持續虧損是難以接受的,所以漲價可謂勢在必行。

在漲價之後,平臺能否提供更好的服務,消除用戶此前遇到的一些痛點問題,也還需時間來檢驗。