水滴公司的問題有多大?

歡迎關注“新浪科技”的微信訂閱號:techsina

文/老魚兒

來源/巨潮WAVE(ID:WAVE-BIZ)

有媒體曝光,水滴公司旗下大病籌款平臺水滴籌上存在着不少“職業籌款推廣人”。這些推廣人從用於救治的款項中抽取佣金,抽成比例最高甚至達70%。

水滴籌對此緊急回應稱,所謂籌款中介是由部分惡意推廣的第三方商業組織運作,並非水滴籌行爲。聲明撇清了自身的責任,不過也間承認了在水滴籌上,存在着被操縱的、嚴重誇大情況的“注水籌款”。

這足以將水滴籌以及水滴公司再次推到風口浪尖上。

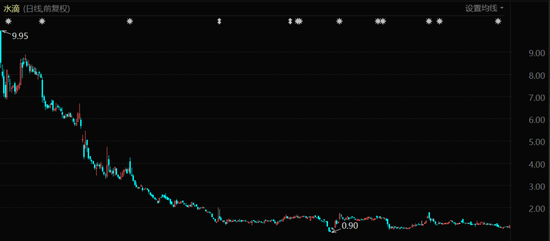

水滴股價表現(自上市至今)

這個大衆眼中的“慈善平臺”、投資者口中“保險科技第一股”的美股上市公司,自誕生以來,就在用戶端強調慈善,在投資者端高談“互聯網保險”,試圖在公益與商業、慈善與利益的夾縫中左右逢源。

公益和商業是否真的能順暢融合不得而知,但水滴公司要面對的問題,確實要比一般的互聯網公司更多些。

流量的回報

流量確實在水滴公司的前期業務中起到了撬動的作用。

水滴公司在消費者端被認知的,更多是水滴籌平臺。

但作爲一個商業機構,僅有公益平臺顯然是不夠的。水滴公司還有水滴互助、水滴保等業務。其中,水滴保是水滴公司的核心業務。

根據官網介紹,水滴保是水滴公司2017年5月推出的互聯網保險平臺,與國內超過60家知名保險公司都有合作,推出了數百款高性價比優質保險產品。

換句話說,水滴保就是保險銷售平臺。

按照水滴公司原本的商業邏輯,公司利用水滴籌和水滴互助吸引網絡流量,爲真正賺錢的水滴保鋪路,然後在水滴保中產生銷售最終產生利潤。

這樣的商業邏輯,讓各方面皆大歡喜。前提是,只要流量足夠大:

第一,患者和家屬通過平臺籌款獲得資金支持;

第二,愛心人士出於慈善目的來到水滴的平臺,併產生保險意識;

第三,水滴公司利用保險銷售佣金維持平臺運營;

第四,保險公司獲得保險訂單。

剛開始,水滴公司在流量的推動下確實獲得了快速擴張。

2018年4月2日,水滴公司CEO沈鵬宣佈公司獨立付費用戶超過1億人,註冊用戶數超過3.6億人。

2019年,水滴籌公佈了年度愛心數據,全年共有4億人次通過水滴籌平臺貢獻愛心。

這些流量也確實在水滴公司的前期業務中起到了撬動的作用。

根據水滴公司IPO時的招股書顯示,2018年水滴互助和水滴籌流量貢獻的保費收入8.22億元,佔比爲85.1%。但之後,水滴籌和水滴互助的引流作用就日漸式微。

2019年和2020年,水滴互助和水滴籌流量貢獻的保費收入佔比迅速降至35.4%和16.6%。

到2021年,按照國家政策規定,水滴公司水滴互助業務正式關閉。這標誌着通過內部平臺獲取流量的通道已經基本關閉。

自身平臺造血功能下降,水滴公司只能是花大價錢從第三方流量渠道開始“買血”。

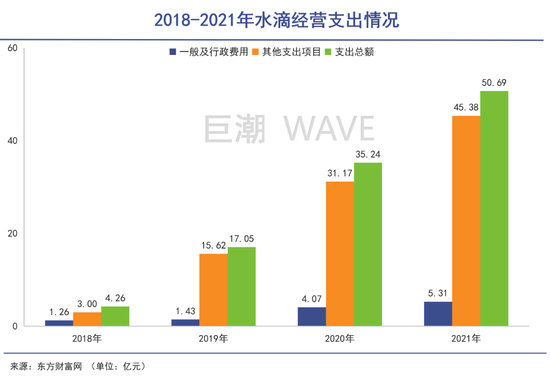

2018年,水滴公司的銷售和營銷費用還僅爲1.85億元,而在2019年和2020年,這個數字突飛猛進到10.57億元、21.31億元,平均漲幅高達250%。

真金白銀投入會獲得相應的回報。2018年,第三方流量渠道給水滴公司貢獻的保費比例僅爲1.9%,但是2019年迅速升至34.8%,2020年再漲至44.9%。在此刺激之下,2019年,水滴公司營業收入同比增加了500%以上。2020年,同比增加了100.4%。

轉折出現在2021年。

這一年,水滴公司再次按照“每年多砸10個億”的規律付出了31.05億元的銷售和營銷費用,比2020年增幅達45.71%,但是產生的營業收入爲32.06億元,同比僅增加了5.88%。

這意味着砸錢的邊際效益慢慢已經減弱。水滴公司的流量/回報比率,已經看到了天花板。

水滴公司在開展業務僅5年之後,就已開始面對增量變存量的局面。這個骨子裏刻着互聯網基因的公司,需要比其他互聯網公司更早回答一個靈魂拷問:

怎麼賺錢?

資本的態度

資本市場對水滴公司的不信任通過極低的股價展示了出來。

2021年,當水滴公司發現狂砸銷售營銷費用已經並不能帶來營收增長時,他們果斷地選擇了收緊開支。

2021年四季度,水滴公司銷售和營銷費用2.41億元,同比減少63.8%。2022年一季度,銷售和營銷費用2.04億元,同比下降75.6%。

這反而帶來了連續兩個季度的盈利。

然而,“勒緊褲腰帶式”的盈利,並不能引起資本市場的同情,即便是在今年一季度季報盈利之後,水滴公司股價仍然沒有絲毫的起色。已經從上市之初的10.25美元,一路狂跌至目前的1美元左右,跌幅將近90%以上。

除了中概股的集體問題之外,資本市場對水滴公司的不信任也通過極低的股價展示了出來。

這份不信任首先來自,水滴公司所處的互聯網保險平臺行業空間究竟能有多大。

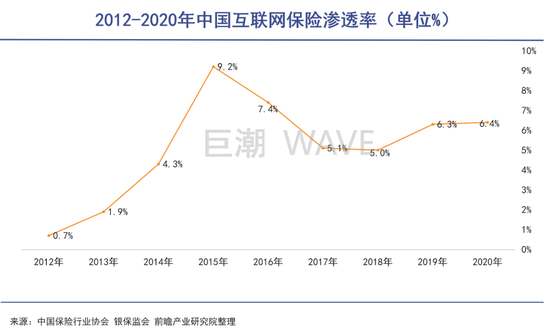

近些年來互聯網保險滲透程度提升緩慢。從2016年開始,互聯網保險保費規模增長陷入停滯並開始減少,滲透率止步不前,到2020年僅爲6.4%。

互聯網保險平臺們也感覺到了線上營銷的獨木難支,紛紛開始探索線上+線下融合的路徑。

比如互聯網保險中介慧擇在去年宣佈收購保險代理公司盛世安康,意圖藉助後者成熟的線下運營體系擴張。

水滴公司在2021年以來,也在線下“WE計劃和ME計劃”,打造專業化線下保險團隊。自2021年以來,新增服務合作伙伴超過150家。

但這樣的拓展也並非完全是利好,保險行業和互聯網到底能有多高程度的融合,公司高管對於全新業務模式的掌控力如何,仍有待持續印證。

其次,水滴公司始終沒有蹚出第二條可以游泳的河道。

保險業務之外,水滴公司不斷圍繞健康嘗試新業態。

2020年,水滴公司上線“好藥付”新業務,使用該服務可以享受百種抗癌藥、自費藥品有折扣、免費慈善贈藥服務、免費優先用新藥、免費藥師指導等。根據公開資料顯示,一年內,“水滴好藥付”業務已與十餘家國內外知名藥企、超過1400家DTP藥房合作,累計服務患者數突破10萬名,幫助患者節約醫療資金高達2000萬元。

2021年11月,水滴公司還推出“水滴健康”的APP,提供在線問診、體檢預約、體檢報告查詢等服務,還銷售健康險。

今年一季度,水滴公司旗下臨牀試驗患者招募平臺“翼帆醫藥”上線了50多個項目,招募超過500名患者入組,推動了“醫藥險”的協同發展。

不過,種種新業務在水滴公司總營收中的比重還比較小,其發揮的效力仍比較有限。

2018年,水滴公司的保險經紀業務收入佔比爲51.26%。到之後兩年,這個比例猛增至86.57%、89.00%,直至2021年的95.79%。

在保險這種大體量大空間的產業中,“一條腿走路”本無可厚非,但根據水滴公司歷年業績顯示,保險賣得越多,公司賠得越多,這可能是沈鵬積極擴展新業務的關鍵原因之一。

在2018-2021年間,水滴公司保險經紀業務收入分別爲1.22億元、13.08億元、26.95億元、30.71億元,但每年的淨虧損分別爲2.09億元、3.22億元、6.64億元、15.74億元。四年間,水滴籌鉅虧了27.69億元。

第三,互聯網公司整體不喫香了。

崇拜王興的沈鵬曾是美團的10號員工,他每一個“燒錢”動作,無不烙印着中國互聯網公司厚重的影子。

水滴籌建立之初,沈鵬利用“美團經驗”,建立了上萬人的地推隊伍,在醫院裏掃樓拉病人;並且水滴籌很快拼多多、京東等電商巨頭那樣走下沉市場路線,滲透到三四五線城市和農村地區,甚至還在各地農村做刷牆廣告。

顯然沈鵬是個熟稔互聯網時代玩法的“老司機”,水滴公司就是腦門上刻着“互聯網”三個字的保險公司。不過在當下的環境下,水滴公司享受的紅利有限,遭遇的監管不少。

資本市場失意的同時,水滴公司還日益遭受着公益人設的反噬。

人設的困局

到底是一家商業公司,還是慈善機構。

水滴公司的窘境,是當下互聯網公司處境的一個縮影。搞概念、搞噱頭,不計成本燒錢圈地,再讓資本買單的套路,如今已不再屢試不爽。

實打實的商業變現能力更加重要。但這個看似基本的原則,如今卻成了許多互聯網公司頭上的緊箍。

具體到水滴公司,它面對的核心問題就在於,這到底是一家商業公司,還是慈善機構。

答案其實是很明顯的,如果沒有“人設”阻力的話。

沈鵬曾多次強調水滴公司是一家社會企業,還是以盈利爲主要目標。但問題在於,普通大衆並不一定這麼看,十個人有九八個會給水滴公司打上一個“慈善”標籤。

沈鵬是美團王興早期干將

尤其是水滴公司還持續強調其業務的“慈善”屬性。比如在今年之前,水滴籌一直是聲稱“不收取任何服務費”的。

再比如水滴公司2021年財報特意指出,截至2022年3月31日,有超過4.03億人通過水滴籌累計向近250萬名患者捐贈了總計約509億元人民幣。

在誕生之初,這個以“慈善”面貌示人的公司,難以避免地與企業經營行爲相沖突,因此不斷陷入到輿論漩渦中。其中最爲聚焦的指責就是“籌款審查不嚴”。

2019年5月,有新京報記者發現利用虛假病歷,在水滴籌、輕鬆籌等平臺都可以發起籌款,並能夠申請提現。

包括最近的“籌款中介”事件,無一不暴露出水滴等平臺,對於籌款申請審查的疏忽隨意。

這樣的情況對於平臺來說可能是“主觀無惡意”,但籌款方的審覈問題一直存在而且難以真正解決。

很重要的一個原因在於,更加嚴格的審查需要更多成本付出。對於已經嚴重虧損的水滴公司來講這並非易事。

幾次風波下來,水滴籌的品牌價值也受到了嚴重的影響。這對於水滴公司來說非常不利。就像以前人們最初在大街上遇到求助要錢的,還會施以援手,但是騙子多了之後,人們就再也不信了。

而真正需要幫助的人,也被無視了。