多晶硅賽道巨震!協會突發官宣:暫停報價!8年來首次,什麼信號?兩大原料漲不停,影響多大?

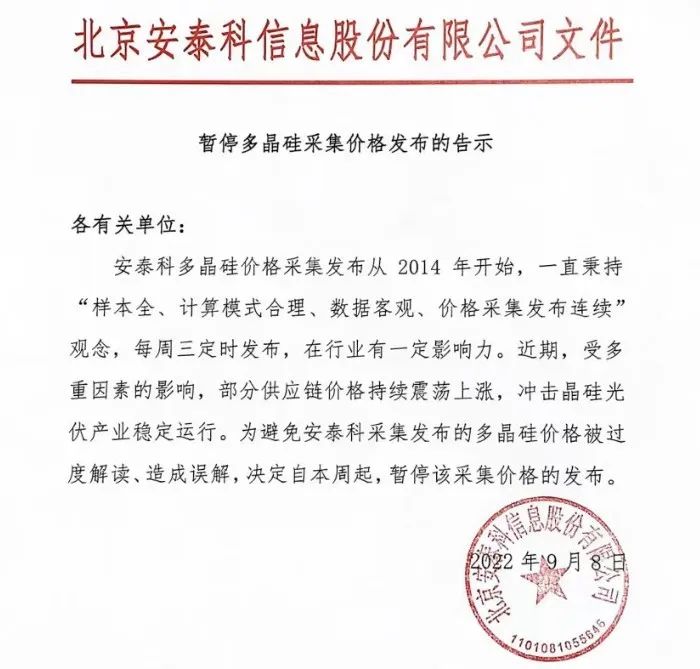

9月8日,中國有色金屬工業協會硅業分會發佈告示稱,爲避免其發佈的多晶硅價格被過度解讀、造成誤解,決定自本週起,暫停該採集價格的發佈。

在宣佈暫停之前,多晶硅價格已經在今年年內連續29週上漲,且沒有明顯回調跡象,價格已創下10年新高。而且在3天前的9月5日,多晶硅龍頭企業——通威股份,宣佈年內第10次漲價。

當前,國內光伏原料——多晶硅價格已經突破30萬元/噸關口,而新能源電池原料——碳酸鋰時隔5個月後再次站上50萬元/噸。面對原料價格上漲,光伏組件企業紛紛提前鎖定貨源,發佈大額採購合同。

原料價格的猛漲背後,是下游需求的持續旺盛。今年下半年,海外對於光伏產品需求的熱度,加上國內新能源汽車銷量持續猛漲,讓新能源賽道持續火熱,獲得基金的超額配置。在基金行業二季度報告中,電力設備行業在基金持倉佔比爲17.87%,在31個申萬一級行業中排名第一,較一季度環比提升1.18個百分點,同比去年提升6.85個百分點。行業超配高達11.39%,同樣排名第一。

連漲29周,硅業分會宣佈暫停價格發佈

9月8日,中國有色金屬工業協會硅業分會發佈告示稱,近期,受多重因素的影響,部分供應鏈價格持續震盪上漲,衝擊晶硅光伏產業穩定運行。爲避免安泰科採集發佈的多晶硅價格被過度解讀、造成誤解,決定自本週起,暫停該採集價格的發佈。

據介紹,安泰科多晶硅價格採集發佈從2014年開始,每週三定時發佈,在行業有一定影響力。上週三的8月31日,是最近的一次公佈數據。數據顯示,國內單晶緻密料成交均價爲30.51萬元/噸,單晶復投料成交均價爲30.72萬元/噸,相比年初不足10萬元/噸漲幅超過兩倍。

這也是多晶硅今年年內第29次價格上漲,今年以來硅料價格一路上漲,且沒有明顯回調跡象,已創下10年新高。硅業分會相關專家透露,受疫情、限電等因素影響,8月硅料產量可能比預期減少8%,再加上此前超籤,硅料企業普遍處於負庫存狀態,供不應求的局面仍在持續。

多晶硅、碳酸鋰雙雙站上歷史高點

值得注意的是,硅業分會宣佈暫停價格發佈的背後,是多晶硅和碳酸鋰等新一輪新能源原料價格出現進一步上漲態勢。

近日,多晶硅龍頭企業陸續上調價格,而光伏組件企業紛紛提前鎖定貨源,發佈大額採購合同。同期,新能源電池的重要原料——碳酸鋰價格也在時隔5個月重回50萬元/噸大關,再次逼近歷史新高。

9月5日,四川甘孜州瀘定縣發生6.8級地震。四川是光伏上游重要生產基地,此次地震也牽動了市值超8萬億光伏賽道板塊產業鏈的心絃。公開資料顯示,四川當地的硅料產能約20.7萬噸,包括通威股份旗下的永祥樂山10.7萬噸、協鑫科技的樂山10萬噸顆粒硅項目。

當天,光伏電池龍頭製造商通威股份再次宣佈對主要單晶電池片產品進行新一輪漲價,這已經是通威股份電池片年內第10次漲價。此次報價再次全線上漲,其中單晶PERC 166 / 182 / 210 電池價格上調 0.01 / 0.01 / 0.02 元至每瓦1.29 / 1.31 / 1.30 元。

面對上游硅料的持續上漲,光伏組件企業紛紛提前鎖定大額採購合同。8月26日晚間,晶科能源公告一份重大采購合同。2023-2030年,晶科能源及其子公司將向新特能源採購33.6萬噸原生多晶硅。按照當週國內單晶緻密料成交均價30.38萬元/噸測算,預計採購總金額約爲1020.77億元(含稅)。此前,在今年3月,隆基綠能與通威股份簽訂多晶硅料長單採購協議,計劃未來兩年採購20.36萬噸多晶硅產品,合同金額高達442億元。

硅料、硅片、電池片的漲價也反映在公司業績上。通威股份、大全能源與新特能源三家企業上半年歸母淨利潤的同比增幅分別達到312.17%、340.81%、357.37%。同爲硅料企業的協鑫科技與特變電工分別以69.09億元、69.05億元位列歸母淨利潤榜單第三、四位。組件龍頭隆基綠能以64.81億元排在第五位。

新能源賽道仍然火熱,銷量仍保持倍數增長

新能源下游需求持續超出預期,已經成爲分析師的一致判斷。

原先預期在上半年出口已經相對強勁且有部分海外庫存的狀況下,下半年海外對於光伏產品需求的熱度將開始減弱。但根據Infolink統計7月中國海關出口資料,中國在7月的光伏組件出口再次創高,達到15.7GW,同比增長121%,累計組件出口也達到94.4GW,同比增長105%,7月光伏組件出口表現持續強勁。

在新能源汽車領域,仍然在保持三位數的同比增長。根據中國汽車動力電池產業創新聯盟數據,2022年7月我國動力電池裝機量爲24.2GWh,同比增長114.2%。而根據中汽協數據,2022年7月新能源汽車實現產銷量分別爲61.7萬輛、59.3萬輛,同比分別增長117.6%、119.2%。

面對市場需求的火熱,就在一週前,工信部等三部門重磅發佈關於促進光伏產業鏈供應鏈協同發展的通知,提出應避免惡性競爭,嚴厲打擊光伏行業領域哄擡價格、壟斷等違法違規行爲。

工業和信息化部原材料工業司副司長馮猛9月2日在新聞發佈會上表示,工業和信息化部推動重點行業穩產保供,建立重點原材料價格部門聯動監測機制,引導碳酸鋰、稀土等重點產品價格回穩。而爲加強鋰等戰略性礦產資源的保障能力,近期,多地部署了新一輪找礦行動。

基金大幅超配,這兩隻股票是全行業前兩大重倉股

在新能源賽道持續高景氣的推動下,基金在二季度大幅超配新能源。根據浙商證券的統計數據顯示,2022年二季度電力設備行業基金持倉佔比爲17.87%,在31個申萬一級行業中排名第一,環比提升1.18個百分點,同比提升6.85個百分點。行業超配高達11.39%,同樣排名第一。

數據顯示,電力設備行業持倉自2021年一季度進入最低點7.09%,此後呈現底部快速反轉,2021年三季度持倉佔比由低點的7.09%快速提升9.03個百分點至16.12%。此後行業持倉保持較高水平並持續穩步增長,穩居全行業第一。其中,光伏行業在二季度基金持倉佔比7.26%,較一季度環比提升1.2個百分點,同比提升3.11個百分點。行業持倉自2021年一季度開始持續快速提升,由2.73%連續提升至今年二季度的7.26%。

寧德時代、隆基綠能位列全行業前十大重倉股。目前,在全市場碳中和概念的ETF產品中,最大的碳中和ETF規模達到31億元。其前兩大成分股分別是寧德時代權重157%、隆基綠能權重12%。

百億私募高毅資產董事總經理孫慶瑞表示,在光伏產業鏈上,從硅料到硅片、電池片以及一體化組件等環節上,中國公司都佔據了全球最大的份額,多個環節供應了全球超過80%甚至更高的產能,行業內優秀公司也實現了市場份額的持續擴張。

今年,在硅料價格維持高位的背景下,光伏在終端的裝機量依然維持了高增長。俄烏衝突的發生成爲了今年全球能源行業最大的變量,帶來石油、天然氣等傳統能源價格快速上漲的同時,也顯著提升了歐洲各國對於能源安全與獨立的意識,歐洲各國在加速推進自身的能源獨立計劃,因而今年歐洲的“戶用光伏+儲能”的需求出現了較大的爆發。

孫慶瑞認爲,隨着硅料價格的降低和新技術路線電池片轉換效率的進一步提高,也會加速終端裝機需求的提升。“戶用光伏+儲能”的解決方案會逐步成爲很多國家重要的能源供給方式。在全球“碳減排”的共識下,作爲可再生能源及傳統能源的替代品,風、光新能源在全球能源消費結構中佔比將會持續提升。

編輯:葉舒筠