Mysteel解讀:中秋節後豬價強勢 屠宰端話語權減弱

我的鋼鐵網

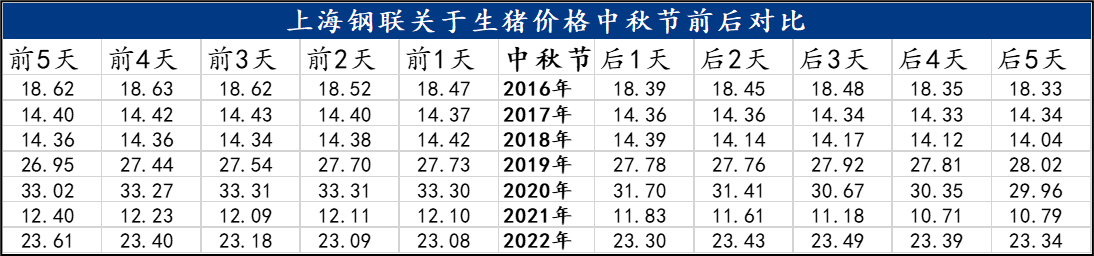

【導語】歷年中秋節,豬價按照節前備貨影響、節前豬價出現上漲,主要是屠宰廠的屠宰量大幅提升,拉漲行情。但今年中秋節前豬價並沒有大幅度走高,整體來說節日效應走弱,但節後豬價逆勢走高。

據鋼聯數據顯示,中秋節前10天,全國外三元生豬出欄均價由23.24元/公斤漲至23.40元/公斤,之後又回落至23.08元/公斤。但節後豬價強勢上漲,僅出現一日短暫跌價。主要原因如下:

- 二次育肥戶積極,前期二次育肥行情盈利頗豐,9月份空欄率在75%-80%,養殖場對11、12月份行情看好,育肥積極性偏高,大多選擇90-115公斤商品豬進行二育。但今年二次育肥積極性超出往年,扎堆現象嚴重,導致市場可供應豬源減少;

- 散戶本身供應偏緊,惜售情緒強烈,對低價牴觸,因此屠宰廠雖然縮量,但收購難度較大,屠宰廠被動提價。

- 規模集團本月計劃量不多,據鋼聯數據顯示,9月份整體出欄計劃量環比減少2%,截止到20日,整體出欄節奏正常進行,因此規模場也有擡價意向。

雖然屠宰廠牴觸漲價,白條銷售難度較大,企業虧損持續拉大,但供應端處於上風,豬價仍被動上漲。

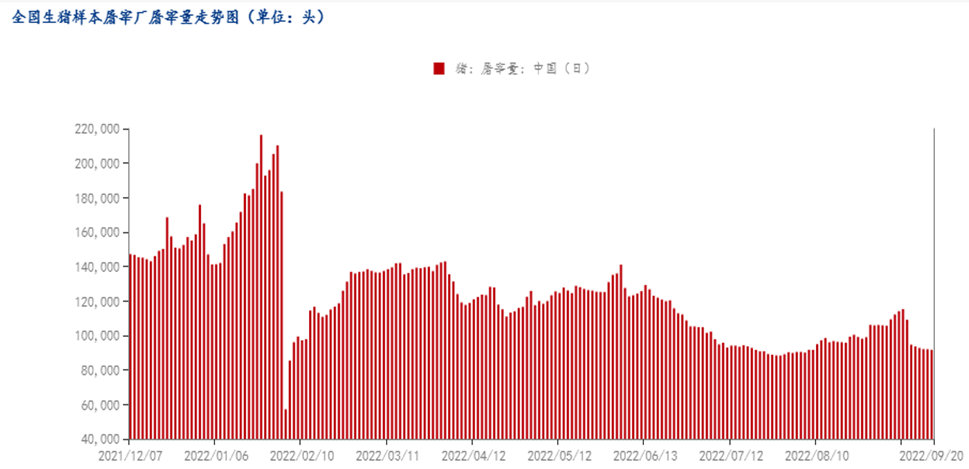

屠宰量變化比較顯著,整體2022年屠宰量不及2021年水平。整個上半年屠宰量高於下半年,需求端支撐有限,主要是養殖場恐慌性出欄積極性高,屠宰廠分割入庫量大,因此屠宰量相對偏高。下半年供應段緊缺,加之屠宰廠鮮銷率多維持在90%以上,產品走貨難度較大,因此企業屠宰量處於偏低水平。中秋節前,受備貨支撐,屠宰量出現8.89%的漲幅,節後屠宰量恢復至節前水平。據鋼聯數據樣本監測:9月1日屠宰量由105903頭上漲至中秋節高點115307頭,之後回落至9月20日的91718頭。9月底屠宰廠和7、8月份幾乎一致,雖然降溫帶來消費,但高價豬肉也掣肘消費,消費端再次恢復疲軟態勢。

短線來看:9月底大致呈現窄幅震盪局面。首先二次育肥集中度逐步減弱,供應端壓力減輕,豬價穩中偏弱,但27-30日豬價因規模場出欄計劃完成尚可,有上漲可能。10月份豬源供應增加,豬價有回落可能,預計10月均價不及9月。