招銀國際:首予玄武雲買入評級 目標價10.14港元

招銀國際發佈研究報告稱,首予玄武雲(02392)“買入”評級,預計2021-24財年收入和經調整後淨利潤將以19%和62%的CAGR增長,源於優質的客戶基礎、核心客戶數和客單價的提高及收入結構的改善,目標價10.14港元。

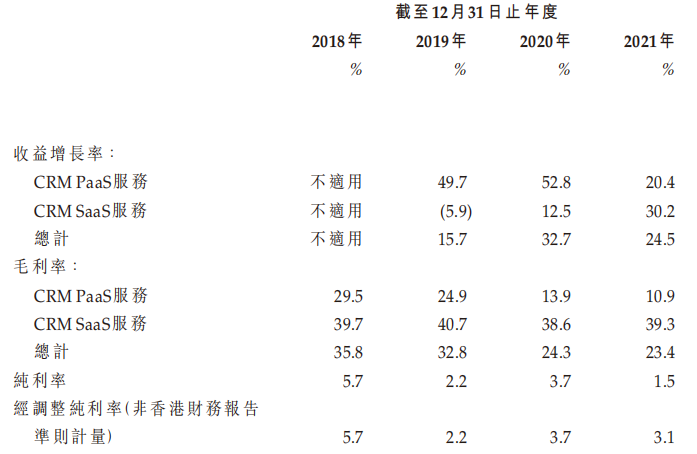

報告中稱,玄武雲科技具備雲和全觸點通信、人工智能(AI)及數據智能(DI)能力。在行業中擁有超過十年的歷史,根據弗若斯特沙利文數據,其爲中國國內最大的智慧CRM服務供應商,於2021年的市場份額爲13.8%。

招銀國際發佈研究報告稱,首予玄武雲(02392)“買入”評級,預計2021-24財年收入和經調整後淨利潤將以19%和62%的CAGR增長,源於優質的客戶基礎、核心客戶數和客單價的提高及收入結構的改善,目標價10.14港元。

報告中稱,玄武雲科技具備雲和全觸點通信、人工智能(AI)及數據智能(DI)能力。在行業中擁有超過十年的歷史,根據弗若斯特沙利文數據,其爲中國國內最大的智慧CRM服務供應商,於2021年的市場份額爲13.8%。