龍頭跌到1倍PE!海運市場供需逆轉 從“求箱”到“求貨”發生了什麼?

財聯社9月24日訊(編輯 李紅暉) 近日,海運價格持續下跌,波羅的海運價指數(FBX)較去年9月曆史高位下跌超61%。集裝箱航運市場表現疲軟,已從“一箱難求”變“一貨難求”。

受此影響,截至23日收盤,中遠海控(601919)收跌11.97元/股,拉長時間來看,自去年7月高位下滑,目前公司股價跌幅已超50%。值得注意的是,其動態市盈率已減至1.46倍,或反映出市場對公司未來業績的擔憂。

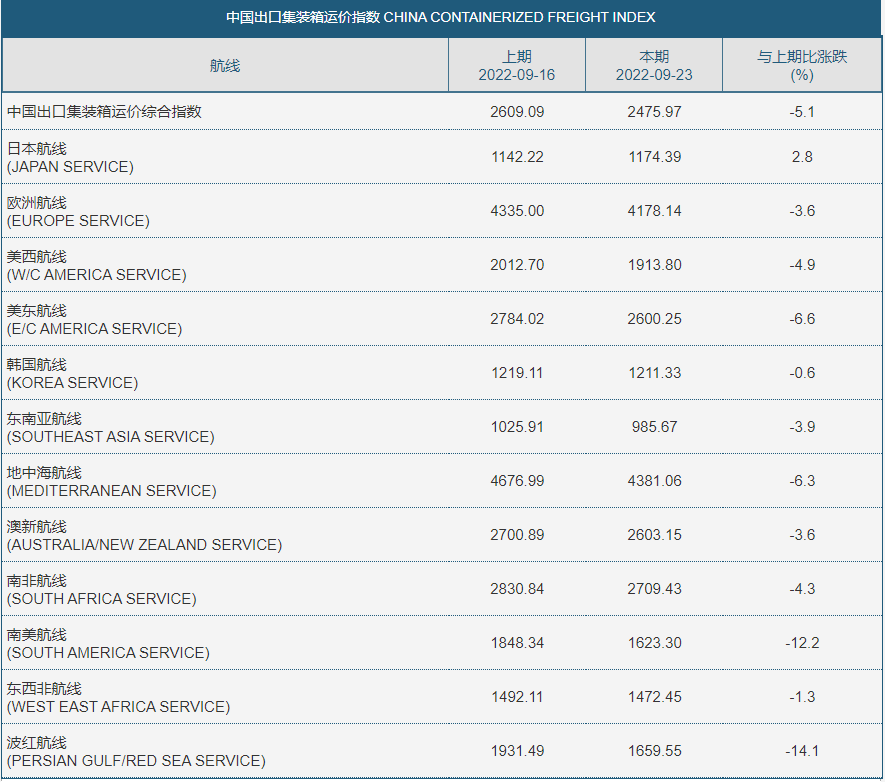

事實上,海運價格已在上半年經歷一波下跌後持續下探。上海航運所數據顯示,9月23日,上海出口集裝箱運價指數(SCFI)爲2072.04點,較上期下跌240.61%,已連續15周下跌。主要航線運價全數走跌,其中,波紅、南美、美東、美西航線跌幅較大,周跌幅分別爲14.1%、12.2%、6.6%與4.9%。

另據Freightos波羅的海指數(FBX)顯示,9月21日,全球集裝箱運價爲4179美元/FEU。對比來看,去年同期,全球集裝箱運價曾一度飆漲至11134.44美元/FEU。

而作爲海運市場風向標之一的中國-美西航線,也已多月出現暴跌。9月16日當週,上海-美西集裝箱運價3050美元/FEU,錄得2020年8月份以來新低,環比下跌12.5%,同比下跌51.8%。而在去年,中美熱門航線集裝箱運價也曾一度攀升至每標箱2萬美元。

方正中期期貨研報認爲,當前市場已經從去年同期的“賣方市場”完全轉變成爲“買方市場”。

對於此番航運費用斷崖式下跌,有業內人士指出,主要系國際供應鏈運轉穩定向好、國內外貨運需求走低、國際油價震盪中回落、市場運力逐步恢復等因素影響。

有專家提到,歐美國家通脹率高企,疊加地緣衝突、能源危機以及疫情,使得航運需求大幅萎縮,這是導致全球海運費暴跌的主要原因。

運價或仍“跌跌不休” 製造業有望受益?

對於全球集運市場來說,三季度是傳統旺季,但從目前形勢來看,依然在持續承壓下跌。而在未來海運市場的預期發展上,不少機構持悲觀態度。分析人士預計集裝箱運價至少在2023年前難以恢復正常,價格恐探疫情前水平。

方正中期期貨研報稱,從運力供給端來看,全球集裝箱運力三季度同比增長3.9%,在最近7年中處於中等水平,由於需求不振,運力閒置率創近5年峯值。該行認爲,四季度全球集運市場依然不容樂觀,將出現旺季不旺的行情,運價會進一步下挫。四季度的運價肯定遠低於去年同期水平,甚至還不如今年三季度。明年即期運價將會進一步走弱,並且明年的長協價格同樣會大幅下調。

滙豐全球研究部(HSBC Global Research)預測,集裝箱即期運價可能會跌至疫情前的水準,雖然航運公司的合約費率應該高於疫情前。不過,最終結果將是2023-2024年集裝箱航線的獲利能力,將比今年的創紀錄水準下降80%。

A股公司方面,巨星科技、賽輪輪胎、萬豐奧威等均在互動平臺上表示,海運價格波動對公司的盈利能力、銷售業務的開展等均有較大影響。

不過,對於海運價格大幅下跌是否利好製造業企業,上海國際航運研究中心首席信息官徐凱則持相反看法,其表示,今年出口企業“一箱難求”的情況肯定不會再出現,但這並不意味着給製造業傳遞盈利的利好信號。在影響企業收益的關鍵因素中,運費佔比極小,通常在集裝箱貨物價值的1%以內。