歐元區潛在的滯脹風險正在大幅上升

歐元區經濟的疫後復甦,本就在主要經濟體中相對落後。進入2022年後,在俄烏衝突的溢出效應影響下,歐元區經濟的前景更加黯淡,經濟陷入衰退的可能性增加,通脹持續攀升,潛在的滯脹風險上升,這將持續施壓歐元走勢。

一、歐元區經濟的“疫後復甦”不充分、不均衡

1.歐元區經濟尚未恢復至長期增長趨勢。新冠疫情對歐元區經濟造成了嚴重衝擊,在歐洲央行貨幣寬鬆和各國財政刺激的支持下,歐元區經濟實現復甦。但是,自2021年下半年以來,歐元區經濟的復甦趨緩,且尚未恢復到長期增長趨勢,歐元區經濟的“疫後復甦”尚不充分。

2.歐元區成員國經濟復甦不均衡。以新冠疫情發生前的2019年爲基準,2021年歐元區經濟復甦至疫情前的98.7%。在歐元區經濟體量較大的成員國中,荷蘭、瑞典和波蘭經濟復甦較爲充分,分別恢復至疫情前的100.8%、103.7%和102.9%,而德國、法國、意大利和西班牙的仍未復甦至疫情前的水平,這一數值分別爲98.8%、98.5%、97.0%和93.8%。由此可見,歐元區各成員國間的經濟復甦存在很大差異。

二、“供應危機”催生三重壓力

歐元區供應鏈尚未從新冠疫情中修復,而俄烏衝突又令歐元區供應鏈安全再遭打擊,能源供應面臨中斷,加劇了歐元區的“供應危機”,並催生了三重壓力:

1.能源短缺引發經濟下行壓力。天然氣在歐盟國家的能源中佔有重要位置,2021年,歐盟27國89%的天然氣以來進口,其中37%的天然氣進口自俄羅斯。俄烏衝突的爆發,歐盟對俄羅斯實施制裁,並對俄羅斯石油和煤炭實施禁運,俄羅斯方面做出反制,減少輸往歐盟國家的天然氣流量:一方面原定於今年投入使用的“北溪2號”被無限期擱置,新增輸送能力遭凍結。另一方面俄羅斯通過既有三條管道輸往歐盟國家的天然氣流量大幅減少,其中北溪1號管道停止輸送,亞馬爾管道更是在年內持續反向輸送,即俄羅斯停止向波蘭輸氣,由德國向波蘭輸氣。今年8月,俄羅斯通過三大管道輸往歐盟國家的天然氣平均流量僅爲去年同期的12%。

若俄羅斯輸往歐洲的管道天然氣進一步減少,而其他地區對歐洲的新增管道氣和LNG供應不能填補缺口,歐洲能源危機將會愈發嚴重,拖累經濟增長。據IMF的測算,如果俄羅斯停止向歐盟國家輸送天然氣,且其他地區的供應不能填補需求缺口,2022年7月至2023年6月的12個月裏,將拖累歐盟經濟增速約2.2個百分點。其中,對德國經濟增速的拖累約爲2.3個百分點,對意大利經濟增速的拖累約4.2個百分點。

2.貿易逆差持續擴大,國際收支平衡壓力提升。能源、基本金屬等大宗商品進口價格的飆升,加之歐元匯率的大幅貶值,令歐元區進口商品價格攀升,貿易條件持續惡化,歐元區貿易帳自2021年四季度以來由順差轉爲逆差,其中今年7月更是創下了340億歐元的歷史最大月度逆差。作爲歐元區經濟“火車頭”的德國,30年來首現月度貿易逆差。對外貿易的持續逆差,正在威脅歐元區國際收支的平衡。

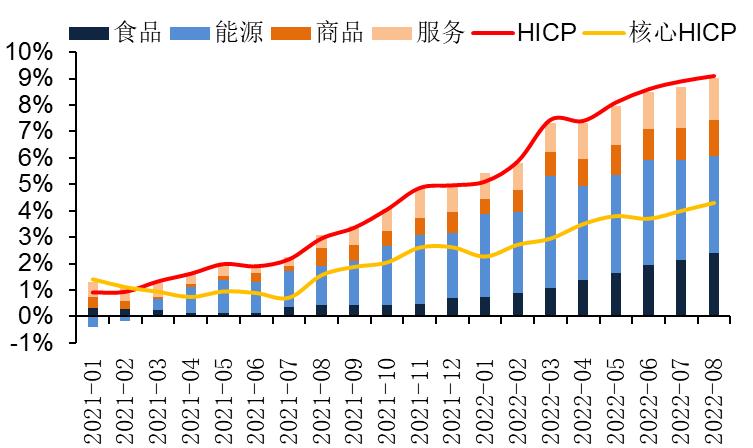

3.輸入性通脹壓力大幅增加。俄烏衝突的爆發,一方面引發了廉價的俄羅斯管道天然氣斷供風險,推升歐元區能源價格;另一方面使得“歐洲糧倉”烏克蘭糧食耕種和出口受到嚴重影響,導致糧食價格飆升。與此同時,歐元對美元大幅貶值,國際大宗商品價格多以美元計價,歐元區國家進口成本升高。多重因素的共振,歐元區通脹壓力大幅增加,歐元區通脹迭創歷史新高,輸入性通脹特徵顯著。

歐元區通脹水平

三、歐元區經濟正由“供應危機”向“需求危機”演變

歐洲供應鏈危機,特別是持續發酵的能源供應危機,正在向需求端傳導,體現在:

一是能源價格的飆升,推升了企業成本,削弱了製造業競爭力,企業盈利空間受到擠壓,資本開支意願顯著下降,歐元區投資者信心指數下滑至兩年低位;

二是經濟景氣度的下滑和通脹的居高不下,加之能源開支的增加,打壓了消費者對經濟增長前景的預期,歐元區消費者信心滑落至歷史低位附近,消費需求進一步弱化;

三是貿易條件的惡化,削弱了歐元區出口商品的競爭力,加之全球經濟景氣度下滑,出口對歐元區經濟的貢獻大幅下降。

歐元區經濟正由“供應危機”向“需求危機”演變,預計未來幾個季度,歐元區經濟或發生技術性衰退。

值得特別關注的是,歐元區通脹並不會隨着經濟的下行而緩解。主要原因有:

一是生產成本的增長向消費品傳導,預計製造業商品漲勢仍將持續;

二是歐元匯率的走貶推升了進口商品的價格,催生的輸入性通脹風險難以短時間消散;

三是能源進口嚴重依賴區域外進口,歐洲能源危機的化解依賴外部環境的改善,需要較長時間,能源通脹的回落存在更長的時滯;

四是歐元區多國計劃提高最低工資標準,歐元薪資增長正在加速,“工資-通脹”螺旋正在形成。

預計歐元區通脹上行趨勢尚未結束,年內HICP同比漲幅存突破10%的可能,且高通脹將持續更長時間,歐元區潛在的滯漲風險大幅上升。

四、警惕歐元區債務危機

雖然歐元區經衰退風險上升,但歐元區通脹水平遠高於歐洲央行2%的政策目標,且尚未觸頂。高通脹迫使歐洲央行收緊貨幣政策,歐洲央行已結束資產購買,並退出負利率,預計歐洲央行將以更快的速度、更大的幅度加息。歐元區金融條件快速收縮,自3月以來持續處於緊縮區間,並下探至兩年低位。

“供給衝擊”和“需求收縮”令歐元區經濟下行壓力增大,成員國財政狀況的風險上升,而高通脹引發的金融條件收縮,使得歐元區利率水平持續抬升,歐元區重債國償債成本增加,債務可持續降低,主權債務風險上升。現階段,歐洲央行通過APP和PEPP計劃到期本金再投資,來壓低成員國間的利差,並推出了傳導保護機制(TPI),已遏制金融碎片化風險的進一步上升,避免歐元區主權債務危機的發生。但是,在經濟滯脹風險增加和金融條件收縮的背景下,基本面因素對歐元區成員國債務問題的影響持續存在,後市仍需警惕歐元區債務問題的發酵。

歐元區經濟從最初的“供應危機”向“需求危機”演變,經濟衰退的可能性大幅增加,潛在的滯脹風險攀升。雖然有歐洲央行提供政策支持,但基本面的惡化,令債務問題依然困擾部分歐元區成員國,仍需警惕債務風險的發酵。歐元區經濟正沿着“供給衝擊”、“需求收縮”、“債務危機”的路徑演變,後市將持續施壓歐元走勢,歐元擺脫頹勢表現,仍有很長的路要走。

(作者劉猛爲中國建設銀行金融市場部研究員)