雙十一能否二次崛起?

歡迎關注“新浪科技”的微信訂閱號:techsina

文/Hernanderz

來源:價值研究所(ID:jiazhiyanjiusuo)

2022年,雙十一迎來第14個年頭,人氣卻不復當年;人到中年,雙十一眼前的難關越來越多,流量紅利枯竭、消費慾望下降、折扣縮水……到底是誰在殺死雙十一?

9月26日,天貓公佈雙十一招商規則:報名時間爲9月26日至10月10日,商品價格要求爲活動價小於或等於價格校驗期最低標價的9折。此外天貓還對參加雙十一的商家提出基本要求,如店鋪綜合體驗分、商家活躍度、違規扣分紀錄等。

10月,雙十一硝煙漸濃,天貓將在10月24日晚上8點開啓預售,10月31日和11月10日晚8點有兩波正式開售。京東也在差不多時間公佈雙十一玩法。

在經歷了堪稱歷史最冷的618之後,阿里、京東都希望通過本屆雙十一一掃消費低迷,竭盡所能地討好消費者。針對網友廣泛詬病的預售期過長“疲勞節”、滿減規則複雜“算術題”、優惠力度下降“套路節”等問題,阿里、京東們也在用實際行動作出回應。

然而,這改變不了這些年雙十一走下鋪路的態勢,雙十一所暴露的疲態、複雜、套路等問題依然存在,流量大盤日益枯竭、促銷模式失去新鮮感、中小商家生意越來越難做、短視頻等新興電商平臺崛起、將雙11常態化的拼多多……都讓雙11這一有着14年曆史的促銷IP走得日益艱難。不論是開創者阿里、跟隨者京東、拼多多、蘇寧,以及抖音、快手等新勢力都越來越難講出新的故事。

雙十一的成功是行業的貢獻,雙十一式微也是行業各類因素共同作用的結果。回顧雙十一的前世今生,我們可以探尋其由盛轉衰的原因,以及討論其走出困境的可能。

雙十一的誕生:

C2C電商沒落,B2C電商興起

2007年夏天,張勇和阿里巴巴第一次產生交集。

經時任阿里CFO蔡崇信安排,當時還在盛大任職的張勇奔赴杭州會見馬雲、孫彤宇和彭蕾等阿里靈魂人物,得到高層們集體青睞。在處理完盛大的二季度財報後,張勇在8月底加入阿里擔任淘寶網CFO。從此,阿里多了一個花名“逍遙子”的人物。

彼時,蔡崇信一度被認爲是馬雲接班人的頭號種子,當時可能沒有人想到,張勇日後會沿着這位引路人的足跡,從CFO做到CEO,成爲阿里帝國的掌舵人。

張勇在阿里的履歷足夠輝煌,有許多拿得出手的實績。但如果要從中挑出一個代表作,那一定非雙十一莫屬。

爲什麼會創造出雙十一?

在張勇日後的回憶中,雙十一的誕生既有偶然因素,也是歷史必然,但更多是一次被動的嘗試。

淘寶衰落、天貓興起

是雙十一誕生的基礎

之所以說雙十一是歷史必然,是因爲其誕生順應了中國電商行業的歷史潮流:即從C2C到B2C的轉型,主打中小個體賣家的淘寶衰落、主攻品牌商家應對京東衝擊的天貓興起,是其中的縮影。

衆所周知,中國電商起步於C2C,但這個模式卻存在生來缺陷。

2000年成立的易趣網是中國C2C電商的鼻祖,在淘寶成立前也曾一家獨大,上線兩個月就收穫4萬註冊用戶和650萬美元風險投資。剛上線的易趣網如同一個大型線上跳蚤市場:註冊用戶在平臺上免費發佈商品並直接和買家對接,買家通過匯款等方式支付,二手隨身聽、CD機、電腦硬盤成爲電商平臺的初代爆款。

由於當時中國網民羣體極小、網購觀念淡薄,電商的普及並不順利,人們對線上消費特別是二手商品的質量以及平臺權威的質疑從未斷絕。缺乏配套的物流、支付與售後服務體系,更是放大了C2C模式的缺點。

面對巨大的挑戰,易趣網選擇併入國際電商巨頭eBay,但後者移植到中國市場的北美模式卻遭遇了嚴重的水土不服,這給了淘寶網後來居上的機會,其於2007年成爲中國最大綜合電商平臺,年銷售額突破400億。

看着主攻自營B2C模式的京東在眼皮底下崛起,馬雲很快意識到C2C模式的瓶頸。2008年淘寶網旗下B2C平臺淘寶商城上線。2009年馬雲對外表示“淘寶從來都不是C2C,也從來沒想過向C2C方向發展”,在口頭堅決地與C2C切割時,阿里電商加速向B2C方向轉型。

毫無疑問,中國電商行業的C2C時代是小衆的,B2C纔是根基。今天阿里以閒魚平臺將C2C再做一遍,但收效甚微,多年來閒魚都難以擺脫邊緣業務的命運。而在電商行業往B2C轉型的過程中,電商平臺也取代用戶成了線上交易的中樞,其對用戶、商家等各類資源的整合能力是生意跑通的關鍵。

而雙十一,就是平臺用來催化行業競爭、釋放消費者購物慾望和促進倉儲物流、流量分發、移動支付等環節不斷提升的“抓手”。

阿里內憂外患之際

逍遙子以雙11“定江山”

淘寶商城的誕生,並沒有解決阿里所有煩惱。

當時,壓在阿里心頭的大石有兩塊:一是淘寶的B2C轉型並不順利,二是京東在資本加持下正在掀起新一輪行業革命。

2008年10月份,成立還不滿半年的淘寶網商城事業部宣告解散,負責B2C業務的黃若離職,B2C的重擔落在了張勇的肩上。彼時,阿里的雙子星是B2B和C2C,前者是香港上市公司,而承載B2C的淘寶商城尚未壯大。

與此同時,阿里面臨的外部威脅正不斷加劇。

2008年次貸危機後,京東迎來至暗時刻,重資產運營模式、自建物流體系吞噬了海量資金,尚未實現盈利的京東估值跌到巔峯期的20%。在最低落的時候,劉強東拿着企劃書見了40傢俬募基金都沒有找到自己的白馬騎士。

“如果融不到錢,我們前面所有的努力就都白費了。”

關鍵時刻,高瓴資本掌門人、劉強東的人大學長張磊慧眼識珠,給京東送來了3億美元救命錢。據說最初劉強東只想尋求7500萬美元左右的融資,張磊主動加碼投入令劉強東又驚又喜。現在看來,與其說張磊信賴劉強東,倒不如說是高瓴在押寶京東及其背後的電商B2C模式,這也符合高瓴資本秉持的“長期價值”投資理念。

拿到高瓴資本融資後,京東加速重資產的供應鏈打造計劃,繼續堅持自營模式,劉強東篤定B2C纔是電商的未來。當時,猛攻B2C的不只是京東,在VC們充沛彈藥的加持下,垂直B2C電商平臺如雨後春筍般湧現:立足垂直領域的當當、一號店、唯品會,轉型線上的蘇寧易購和國美,獲得騰訊加持的易迅網等,共同將B2C浪潮推向頂峯。

用內憂外患來形容此時的阿里電商再貼切不過,調動商家、用戶的熱情,擦亮B2C招牌是最緊急的任務,在一次非正式內部會議中,張勇和他的智囊團們靈光一閃,提出了一個最傳統的想法:來一場大促銷。

全部商品打五折,全國包郵,就算在美國有深厚歷史的“黑色星期五”都沒有那麼大膽、激進的玩法。但爲了打開B2C的缺口,釋放商家和消費者的潛力,張勇決定“玩一把梭哈”。

11月11日這個日子則是巧合。當時,年輕人特別是年輕網民關注的“光棍節”概念剛剛興起,這羣人正是淘寶商城的目標客羣,再加上11月前後幾乎沒有什麼傳統節日,空白的日曆給了阿里“天選”的造節空間。

就這樣,在2009年,只有27個商家參與的第一屆雙十一誕生了。

多年後再回憶起這段往事時,張勇才意識到雙十一的意義和作用已經超出了購物節本身——雙十一真正打開了從業者的想象力、重塑了消費者的認知並讓外界意識到中國電商市場的強大潛力:“電商是脈衝式的,今天的峯值就是明天的常量。沒有雙十一,就沒有如今的中國電商市場規模。”

雙十一的爆發:

本質是對人、貨、場的重構

雙十一的GMV增速,確實很誇張。

2009年雙十一元年,淘寶銷售額只有5000萬元,此後幾年都成倍增長:2010年的9.36億、2011年52億、2012年191億、2013年350億、2014年517億、2015年912億再到2016年突破千億。

從5000萬到破千億,這個成績不是阿里、京東或任何電商平臺憑一己之力獲得的。從實體零售業的復甦和新消費的興起,到社交媒體提供的流量路徑,再到雲計算、移動支付等前沿技術和現代物流的保駕護航,電商上下游行業共同助力雙十一的崛起。

雙十一在數年時間內成爲中國電商行業的標誌,靠的是產業鏈上下游、無數商家、消費者和從業者的共同助力,是一場零售業大革命,一次對“人-貨-場”的重構。

平臺:搶用戶是第一要務

流量戰、補貼戰紛至沓來

2011年,淘寶商場從淘寶網獨立,次年宣佈更名天貓,成爲雙十一主陣地。走出至暗時刻的京東正在加速拓客,走向大衆消費者。在兩大巨頭帶動下,雙十一全面爆發。

這一時期正是中國電商用戶規模的爆發式增長期。艾媒諮詢統計的數據顯示,2010-2012年中國電商用戶規模增長率分別達到65.7%、58.6%和62%,是年均複合增長率最高的一個階段。

(圖片來自艾媒諮詢)

大量新用戶“觸電”,電商平臺加速搶人,雙十一是年度最佳搶人窗口。

怎麼搶?馬雲和劉強東不約而同拿出了最有效的殺手鐧:廣告轟炸與折扣讓利。

2011年參加雙十一混戰的電商平臺達到雙位數,口口相傳的消費者都試着去天貓、京東“薅羊毛”。2012年8月,劉強東宣佈京東商城所有大家電品類未來三年保持零毛利,並承諾“至少比國美、蘇寧便宜10%以上”,此舉給雙十一價格戰埋下伏筆,多年後雷軍承諾“小米硬件毛利率不超過5%”不過是劉強東玩兒剩下的。

除攻擊性十足的京東外,當年大部分電商平臺也都拿出滿滿誠意:天貓延續全場五折和充值滿減的常規操作,蘇寧易購有“三天三夜超級零元購”活動,國美打出全線商品降價40%的口號……在套路滿滿“算術題化”的今天再看當年的雙11,消費者都心存懷念。

電商平臺對流量是貪婪的。在流量戰方面,天貓和京東都拉攏有流量的盟友,阿里和京東的投資版圖還很小,但已在將諸多有流量的互聯網企業納入麾下。從各大瀏覽器到移動APP,雙十一預熱廣告從10月起就輪番轟炸,一度成爲當時互聯網廣告的主要投放主題。

2012年10月底,一度想跟阿里、京東一站的當當決定牽手天貓,其圖書、百貨等品類商品接入天貓平臺參與雙十一混戰,對此李國慶作出了無奈回應:“誰讓人家流量大呢。”

根據惠惠網發佈的數據,2012年雙十一期間,天貓和京東消耗了電商行業57%的流量,這反映出電商行業馬太效應不斷增強,B2C本質是平臺經濟,強者恆強的規模效應十分明顯,當時就已取得市場統治地位的天貓和京東,多年來都扮演着雙十一的絕對主角。

商家:新銳品牌抓住年度盛事脫穎而出

京東早些年堅持自營策略,留給新銳賣家的機會不多,阿里成了孵化第三方賣家的溫牀。阿里也意識到,雙11不能只服務於成熟品牌“清尾貨”,而是要成爲一個共創平臺:只有商家不斷壯大、供給不斷增加,特別是新品牌、新產品不斷湧現,雙十一才能維持旺盛的生命力,乃至長盛不衰。

淘品牌的興起,就是淘系電商和雙十一的輝煌見證。

張勇曾表示,雙十一的成功,本質上是源自“一種生活方式的變化”。“消費增長的最大潛力,來自生活方式的變化。”在這一點在後來被阿里延展出“新消費”、“消費升級”等諸多人們耳熟能詳的商業概念。

2012年至2015年,韓都衣舍、茵曼、裂帛等新銳品牌年年殺入雙十一銷量榜前十;三隻松鼠、良品鋪子和百草味三大零食巨頭崛起;御泥坊、韓後等初代網紅美妝品牌嶄露頭角。

平臺的扶持,加上新消費興起是淘品牌爆發的基礎。主營線上的策略、貼近年輕人的營銷策略、品牌定位與產品供給,讓淘品牌們迎來高光時期。

2016年,阿里宣佈成立“協助商家上市辦公室”,輔助淘品牌登陸資本市場。隨後,三隻松鼠爲首的一批淘品牌成功IPO,平臺和商家實現共贏。

供應鏈:十年黃金期倉儲物流從大到巨大

在淘品牌外,另一個與雙十一互相成就的行業是物流。

頭兩年,參與雙十一的商家、消費者以及訂單量都很有限,售後物流問題不突出。等到雙十一GMV瘋狂增長的時期,爆倉、物流時間長、價保退換等問題爆發,電商基礎設施不完善的問題捉襟見肘。

2011年,順豐外的快遞公司全部在雙十一期間爆倉,2200家線上店鋪、2200萬件包裹,打了快遞公司一個措手不及,無論是消費者還是電商平臺,都意識到物流體驗已成爲雙十一的“阿克琉斯之踵”。

接下來引領物流革命的,同樣是京東和阿里兩大巨頭,前者的自營模式和後者的聯合路線殊途同歸,將中國物流行業帶到了一個新高度。

第三方物流公司在雙十一出現爆倉,凸顯出京東自營物流體系的優勢。2012年,京東自營幹線車隊和青龍運輸管理系統正式上線,2013年第1000個配送站建成且推出極速達服務,京東物流的實力甩出了老對手阿里一大截,逐漸成爲京東的“長板優勢”,反過來自然也成了阿里的短板。

2013年阿里成立菜鳥網絡,將通達系快遞企業納入麾下,以類似於安卓PK蘋果的開放模式來聯合對抗京東。

到了2017年左右,雙十一物流配送速度已不再是用戶詬病的焦點。根據菜鳥發佈的數據,這一年全國快遞物流從業人員超過260萬人,幹線車輛同比增長59%,航空運力也增長了40%。

整個物流行業也在這幾年迎來黃金時期。前瞻產業研究院整理的數據顯示,2011-2017年中國快遞業務量年均複合增速超過40%,是歷史上增長最快的階段。2017年,全國快遞業務量首次突破400億,人均年網購商品數達到75.66件。

(圖片來自前瞻產業研究院)

平臺、商家、物流各種buff疊滿,2017年成了雙十一的巔峯時刻,阿里和京東的競爭也達到頂峯,大屏滾動播放的實時GMV不斷刷新各種紀錄:天貓11秒成交額破億、28秒破十億、12小時超2016年全天。

不過,2017年的雙十一也多了很多意外插曲。

當年雙十一結束後不久,時任阿里市場公關委員會主席的王帥疑似不滿京東延長活動週期推高雙十一成交額的做法,並暗諷道“如果京東原因,可以把一年的下單金額都算成雙十一的戰績,能讓自己開心也不是一件壞事。”

當時還在擔任京東CMO的徐雷也是絲毫不退讓,直接回懟阿里:

“爲啥你家可以提前預售20多年開賣然後算一天銷售額,我們就不能正常開門做生意只算11天購物季銷售額了?”

兩大巨頭高管直接隔空互嗆,不止增加了火藥味,也隱約傳遞了兩者的共同焦慮,似乎也暗含了雙十一由盛轉衰的趨勢。

雙十一的衰落:

用戶、商家甚至平臺“都累了”

雙十一是從什麼時候開始由盛轉衰的?

從數據上,我們可以找到明確的轉折點:2018年。

阿里官方數據顯示,這一年雙十一銷售額爲2135億元,同比增長27%。在收到成績單後,張勇曾向媒體表示跨過2000億是一個重要節點。此外,超過46%的購物者爲90後,年輕消費者的崛起爲雙十一帶來了更多增長機會。

京東成交額則是1598億元,較上一年增長25%,同樣刷新歷史紀錄。在用戶畫像上,京東25歲以下年輕用戶規模較雙十一元年增長4.1萬倍,遠超全站用戶總規模的增長水平。

彼時,快手、抖音電商業務還未成氣候,主張“每天都是雙11”的拼多多對雙十一投入力度有限,阿里和京東的成績單很大程度上代表了雙十一的最終成績。在看似光鮮的成績單背後,阿里和京東都無法掩蓋一個尷尬的事實——GMV增速開始下滑,雙11的天花板終於還是來了。

2017年天貓雙十一成交額1682億元,增速達到39.35%;京東GMV1271億元,由於其直到2017年才公佈雙十一詳細戰報,其增長率無從對比。但從後續其公佈的數據來看,其雙十一GMV也不再高速增長。

(圖片來自電子商務研究中心)

雙11難以持續保持高速增長是自然規律,但具體來說,爲何雙11會由盛轉衰?我們依然可以從平臺、商家和消費者這個電商的三大關鍵角色身上找答案。

平臺和商家:無解的流量焦慮

平臺和商家的問題是相似的:流量枯竭,強弱分化加劇,中腰部商家成了雙十一的“炮灰”。

來自前瞻產業研究院的數據顯示,2018年中國電子商務交易規模增速跌至個位數,用戶增長也在不斷放緩。沒有活水進來,電商平臺陷入流量焦慮,除了四面八方“搜刮”流量外,就是不約而同地強調“年輕人”“Z世代”“五環外”等等羣體,因爲這些人是“活水”。在流量枯竭時,平臺上的商家面臨“不患寡而患不均”的尷尬狀態,在天貓中小商家於雙11躺平的跡象越來越明顯。

在移動互聯網從流量轉向用戶時長的階段,淘寶、京東都不約而同地嘗試“內容化”,即在App內強化短視頻、圖文等內容吸引用戶多停留的方式,來增加“內生流量”,同時加強與抖音、快手、小紅書等平臺合作引流,以補充流量。遺憾的是,最近幾年不甘只做嫁衣的內容平臺已紛紛切入電商賽道,導流日益艱難。

這中間,京東有着京喜等子業務線擴張又收縮的經歷、阿里甚至一度試圖讓支付寶做社交給電商引流,但這些試驗都無功而返。

消費者:爲什麼對雙11沒熱情了?

在多年的市場教育以及海量的營銷活動中,消費者獲得滿足的閾值在提高,平臺的優惠力度、營銷攻勢已無法再調動其熱情。

熱情消失的原因有很多,但與平臺的操作、市場的變化和競爭的激烈息息相關。

首先是雙十一價格優勢不再。2015年成立的拼多多,將9.9包郵、砍一刀、百億補貼等新鮮玩法發揚光大,掀起了電商市場的又一場革命。曾經被認爲無法巔峯的阿里、京東雙雄格局,被黃崢花了數年時間硬生生改成“三國爭霸”。

客觀地說,和雙十一相比,拼多多的優惠力度更大,百億補貼互動全年滾動進行。2020年,拼多多月活用戶相繼趕超京東、淘寶,用戶用手投票,將兩個老巨頭拉下王座,這也是爲什麼拼多多不甚重視雙11的原因,因其理念是“每天都是雙11”。天貓雙11只有一天,京東作爲後來者決定將雙11延長到半個月左右,拼多多將這種“以時間換空間”的打法應用到極致。

除拼多多外,在價值研究所看來,直播電商的興起、以及電商平臺過度沉迷造節的舉措,也在消弭雙十一的獨特性。當低價成爲常態,當購物節增多,當短視頻直播間優惠力度比雙11更大,自然就不會有人繼續爲雙十一守候到凌晨,生活本已辛苦,消費應該快樂,我們爲什麼要去承受熬夜、算術、套路等負擔呢?

其次,雙十一配套設施趨於完善,平臺已很難再靠服務打動消費者。

以物流爲例。從一開始要等整整一週到和日常配送速度看齊,消費者的購物體驗有着巨大的提升。但從次日達到即日達,甚至小時達、半小時達,用戶獲得的滿足感卻在不斷下降——畢竟大部分雙十一購置的商品都不是需要即時使用的必需品,如果緊急使用消費者需要的是美團外賣App而不是傳統電商平臺。既然如此,等一小時和等一天收快遞,體驗其實就沒有太大的差別,平臺再怎麼宣傳都很難吸引消費者的興趣。

最後,平臺爲了扭轉頹勢祭出的操作卻起了反作用:越來越複雜的優惠計算規則以及越來越長的預售期,非但沒有刺激用戶的消費和互動慾望,反倒引發人們的不滿、冷淡以及疲勞。

從2018年開始,各大社交媒體都充斥着雙十一滿減規則越來越複雜的吐槽。在知乎“如何看待2019年雙十一活動越來越複雜”問題下方,獲得8000+贊同的答主“堅果堅果”在分析了天貓的完整薅羊毛攻略後,用了一句話總結自己的雙十一購物計劃:“感謝雙十一的複雜規則讓我購物迴歸理性,所以還是選擇買國外聖誕大禮包吧。”

回想起2018年的轉折時期,張勇還曾公開表達自己的信心,並認爲雙十一乃至整個電商行業肯定還會達到一個新的高度,在那年11月於清華大學舉行的思想論壇上,張勇直言:雙十一銷售額一定會達到1萬億。

“每年雙十一開始前都有很多人問我這個問題(雙十一GMV),馬雲也會問我‘今年準備搞多少?’,但說實話我真的很難給出一個預估的數字。只能說,生活方式改變了,數字只是最後的結果,我們更要看到整個經濟社會的變化。”

如今,隨着雙十一增速不斷放緩,逍遙子的萬億目標恐怕只會遙不可及,當然,平臺可以改下統計口徑將一個月的GMV統計到雙11,但這樣的萬億GMV 也沒什麼意義了。2021年雙11,天貓、京東等均主動弱化GMV的數字,而是強調高質量、可持續的健康綠色增長,也表明雙11進入到新階段,不再規模優先。

雙十一的未來:一切迴歸本真?

今年雙十一,主要平臺已公佈玩法規則,平臺、用戶、商家反應如何?

根據價值研究所觀察,平臺依然在積極造勢,但用戶相當冷靜,商家的態度則呈兩極分化。

據消費者日報報道,華熙生物旗下的珂岸今年雙十一備貨量達到去年的五倍,潔面慕斯、洗髮膏等大熱單品都已全部入倉,一切準備就緒。此外,諸如花西子、珀萊雅等網紅品牌的備貨量也超過了去年同期。

不過能有如此底氣的,似乎只有美妝個護、日用百貨等少數垂類的頭部品牌,它們的底氣,很大程度上源自李佳琦的迴歸,這引出另一種尷尬局面:偌大雙11竟然要靠一個個體主播延續熱度,品牌的信心與增長更多來自於李佳琦,而不是平臺。結果是:頭部品牌拼命抓住超級主播這根救命稻草,中小商家只能躺平——有實力同時給主播與平臺繳費的品牌並不多。對於電商平臺來說,流量枯竭、強弱分化等老問題依然未能解決。

比阿里更早做B2C的京東,也未能處理好平臺和商家的關係。

在今年9月7日召開的雙十一商家籌備會上,京東採用線上直播的方式向外界進行實時播報,並在會上公佈招募新商家、建立新機制、推出新服務和開啓新增長等措施。不過在未來得及關閉的互動彈幕上,滿屏都是與會商家的質疑和不滿:平臺壓榨商家、倉控太嚴配送成本太高、口號假大空沒有一些實際行動……這些差評指向的正是前文提及的中小商家利潤下滑、雙十一流量枯竭、電商生態固化等頑疾。

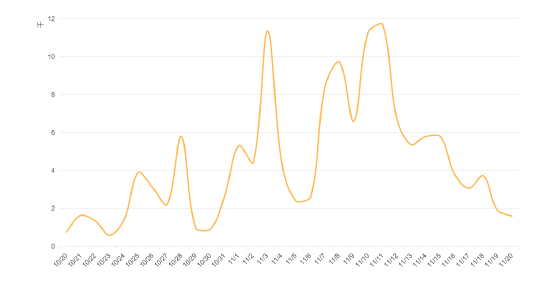

用戶的態度也在變得更加冷淡。百度搜索指數顯示,截止發稿時,天貓雙十一熱度的高點出現在10月13日,但同比只微微增長6%,1174的日均值和去年同期相比幾無變化。百度資訊指數則顯示,今年雙十一第一波熱度出現在9月底公佈招商規則的時候。隨着用戶和媒體的熱情被迅速耗盡,10月公佈滿減規則時該指數並未見明顯上升,後勁明顯不足,在往年雙11這樣的曲線根本就難以想象。

(圖片來自百度指數)

那麼,盛極而衰的雙十一是否還會二次崛起?消費者還能不能真正體驗到類似於往年雙11一樣的“全民購物狂歡節”?

在價值研究所看來,問題要從根源上解決:平臺和商家的流量焦慮、用戶對複雜優惠規則和預售制度的不滿,商家“增銷量不增利潤”的大促窘境、直播帶貨對雙11促銷價值的極大消解,都需要被解決。

有一些改變已在悄然發生。

天貓今年推出的跨店滿300減50活動,優惠力度高於去年的滿300減30,是近年來折扣最高的一次。此外,在受到消費者廣泛質疑之後,天貓也縮短了雙十一預售期。不過據價值研究所瞭解,天貓雙11的規則依然高度複雜,如果不是“購物高手”依然很難摸透。

京東也在優惠力度上大做文章。今年雙十一京東推出每299元減50元和每1000元減50元兩種促銷制度,其力度不輸天貓且規則相對更加簡單。

對於雙十一來說,刪繁就簡迴歸當年面世的初心,讓消費者獲得更加實惠、輕鬆、愉快的狂歡式購物體驗,或許纔是其涅槃重生的機會。

寫在最後

今年4月,張勇卸任淘寶(中國)軟件有限公司、浙江天貓技術有限公司董事長及總經理職位,由戴珊接棒。作爲阿里的一把手,張勇從日常事務中抽身,花更多時間來思考公司長期戰略也實屬正常。

有趣的是,張勇的花名逍遙子來自金庸《天龍八部》中逍遙派的傳奇掌門人;戴珊的花名蘇荃,則來自金庸的另一部代表作《鹿鼎記》。

在武俠小說愛好者眼裏,《天龍八部》是金庸筆下人物武學水平最高的作品,充斥着各路集武俠之大成者,逍遙子便是其中之一。相反,發展到《鹿鼎記》階段,各路大俠功夫業已退化。從《天龍八部》到《鹿鼎記》,從逍遙子到蘇荃,金庸武俠世界再無絕頂高手,故事重心轉移到朝堂,快意恩仇的江湖終究成了追憶。

回到現實世界,阿里電商江湖在時間巨輪的衝擊下,已不復當年之勇。再加上種種內外部原因,阿里在資本市場在遭到了冷遇。現實與武俠世界形成互文,難免令人心生感慨。

離開江湖,生活還得繼續。2022年雙十一依然如期拉開帷幕。

只是那些輝煌的歷史,那些難忘的回憶,那些動人的增長,終究只能待在歷史的長河裏,逐漸褪色,直到某一天人們纔會想起:原來那一年,我們也曾在零點守候購物車,只爲按下那一個支付鍵,省下碎銀幾兩。