海通策略:第二波行情的資金來自哪?市場有望開啓年內第二波行情,行情主線有望聚焦兩大領域

【海通策略】第二波行情的資金來自哪?(荀玉根、鄭子勳、餘培儀)

核心結論:①歷史數據顯示A股資金面與行情漲跌正相關,例如今年4月底至7月初上漲行情中增量資金來源於外資、融資餘額增長。②隨着海內外因素邊際改善,市場有望開啓年內第二波行情,增量資金可能來源於公募新發、外資迴流、融資餘額增長。③行情主線有望聚焦數字經濟、新能源鏈等高景氣成長領域。

第二波行情的資金來自哪?

本週五11/11市場在積極因素催化下明顯上漲,10月31日市場低點以來萬得全A最大漲幅已達9.1%、滬深300漲9.5%、創業板指漲10.9%。我們在前期多篇報告中分析過,隨着穩增長政策的落地見效,繼今年4月底至7月初行情後市場將迎來年內的第二波機會。在上週週報《今年第二波行情的主線-20221106》中我們對第二波行情的主線已有所分析,那麼未來有哪些資金或有望成爲推動後續行情上漲的主要增量?本文對此進行展望。

我們首先回顧過去的A股市場的資金面狀況,歷史數據顯示,資金入市節奏與市場行情正相關,其中牛市資金淨流入、熊市淨流出、震盪市緊平衡。而由於今年市場走勢偏弱,因此截至今年10月,我們測算得到年初以來A股資金已明顯淨流出。不過,在今年4月底到7月初的上漲行情中,也存在增量資金持續入場的情況,其中最主要的增量來自於融資餘額和外資。進一步觀察各項細分資金數據可以看出,部分資金的流向往往較爲穩定,同時也有部分資金存在明顯波動,例如今年前10月融資餘額、公募、私募和外資流入規模相較過去兩年均已明顯下滑。往後看,未來有哪些資金迴流A股的可能性較大?我們對前述資金一一作分析。

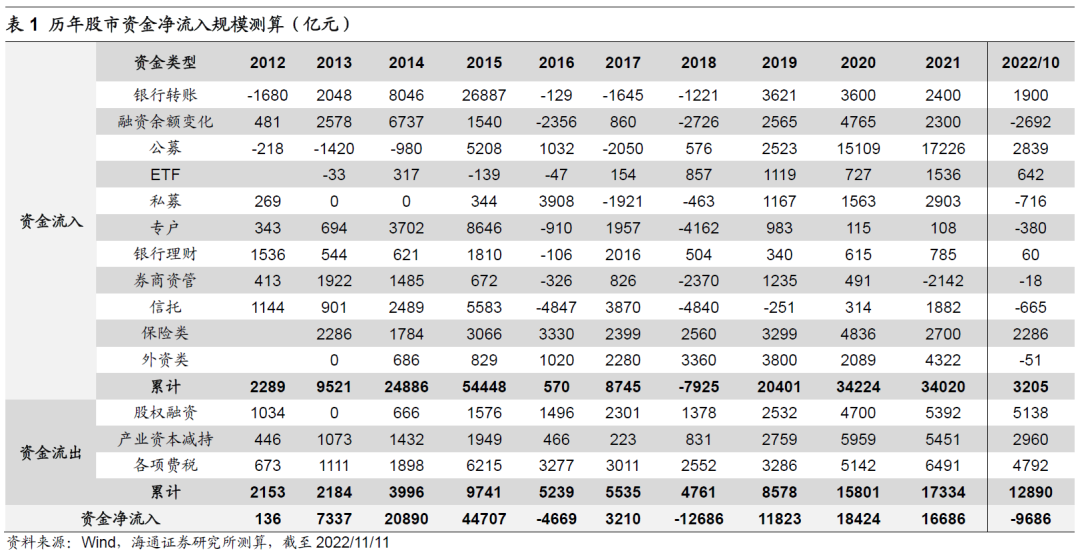

①目前融資餘額已低至今年4月底水平,未來有望成爲本輪行情增量之一。由於槓桿交易中散戶是主要的參與者,因此融資餘額的變化趨勢能夠初步反映散戶資金的流向。鑑於散戶的交易往往是趨勢性投資,因此歷史上槓桿資金的流向和行情密切相關。今年以來,在指數下探的1-4月,融資餘額從去年12月的高點1.73萬億元開始明顯下降,直至4月29日達到1.43萬億元的年內最低水平,累計降幅約3000億元。此後隨着行情的回暖,融資餘額開始明顯回升,今年4月底至8月融資餘額最大淨增加幅度達1000億元。但7月起市場再度走弱後融資餘額也相應萎縮,目前(截至2022/11/11,下同)融資餘額僅爲1.46萬億元,和四月底最低的1.43萬億元基本持平。此外從融資交易佔比來看,A股的融資交易佔比在今年4月下旬達到最低的5.2%,目前回升至7.2%,但仍處於13年以來17%的歷史低位。

由於槓桿資金在一輪行情的演繹中往往起着推波助瀾的作用,因此後續隨着我國基本面和政策面向上趨勢進一步確認,市場情緒得到提振,融資餘額則有望因此大幅擴張。譬如今年5-7月隨着國內基本面明顯邊際改善,市場情緒修復後槓桿資金持續流入,成爲上漲行情的資金主力之一。

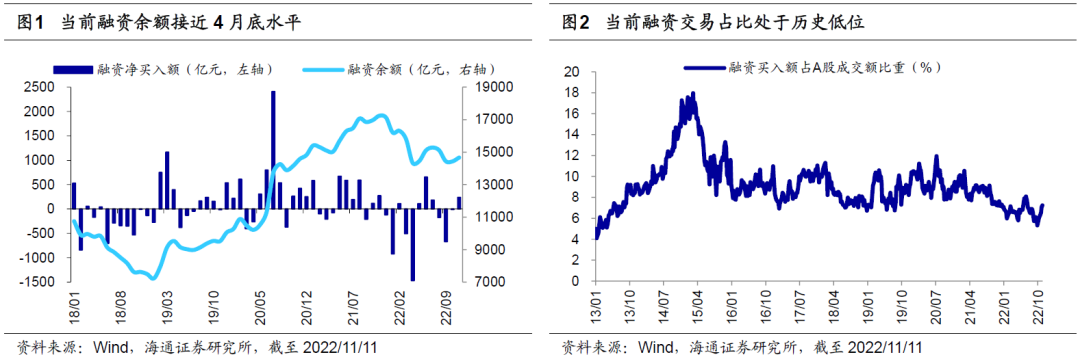

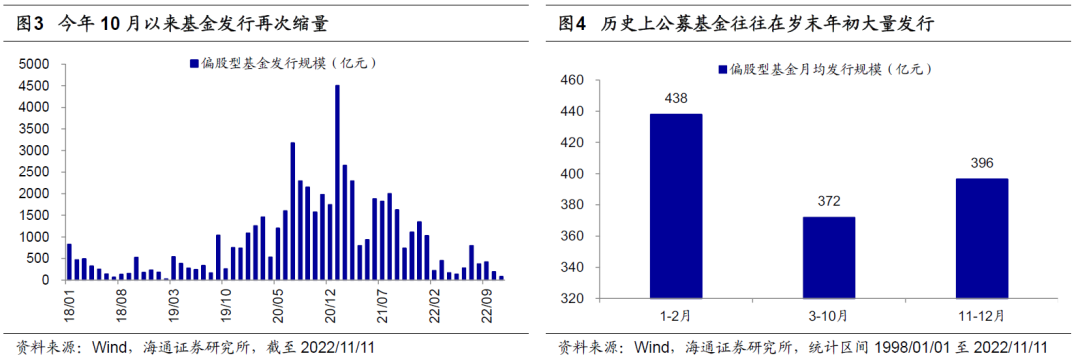

②目前偏股型基金髮行規模仍較低,年末或有望衝量。過去19-21年時公募基金曾是推動市場行情的最主要增量資金,而今年基金髮行則明顯遇冷,偏股型基金在1月大量發行了約1000億元后發行規模明顯下滑,除了7月外偏股型基金每月發行規模基本在100-400億元左右。倉位方面,由於19年來主題基金的興起,整體偏股型公募基金頻繁擇時的現象已經減少,倉位的波動也隨着趨緩,22年基金三季報顯示22Q3偏股型基金倉位相較去年底只是略降0.5個百分點左右。在基金中,由於ETF每日披露份額和淨值數據,因此我們可以計算得到ETF高頻的淨申購規模。歷史上ETF基金在市場下跌時往往是淨申購,而在市場上漲過程中淨贖回。例如ETF基金在今年前4個月市場下探過程中累計淨申購545億元,在市場開啓上漲後5-8月又轉向淨贖回225億元,在9-10月市場明顯下跌時再次淨申購330億元,今年前10月累計淨申購額達650億元。

今年11月4日,人力資源社會保障部、財政部、國家稅務總局、銀保監會、證監會五部門聯合印發了《個人養老金實施辦法》,同日財政部、稅務總局聯合發佈《關於個人養老金有關個人所得稅政策的公告》,明確自2022年1月1日起,對個人養老金實施遞延納稅優惠政策,證監會公佈《個人養老金投資公開募集證券投資基金業務管理暫行規定》,標誌個人養老金投資公募基金相關政策已正式落地。11月11日,多家基金公司發佈公告稱,將設立養老目標FOF針對個人養老金的Y類份額,並對成立後的份額管理費、託管費等實行優惠。往後看,稅收和費用的優惠政策下,居民養老投資需求有望推動公募基金的發行和申購規模進一步擴張。此外從基金髮行的歷史規律來看,在歲末年初時基金髮行往往會進入衝刺階段,從有數據以來至今(截至2022/11/11)偏股型基金歷年1-2月的月均發行規模爲438億元,11-12月月均爲396億元,明顯高於3-10月月均的372元。目前,已有通過行政審覈但是尚未發行或是正在發行中的偏股型基金總計有約220支。鑑於今年來基金的發行規模普遍不高,按每支基金髮行份額10億元計算,則220支待成立的基金對應規模約2200億元。因此,綜合來看公募基金的潛在入市資金規模也較爲可觀。

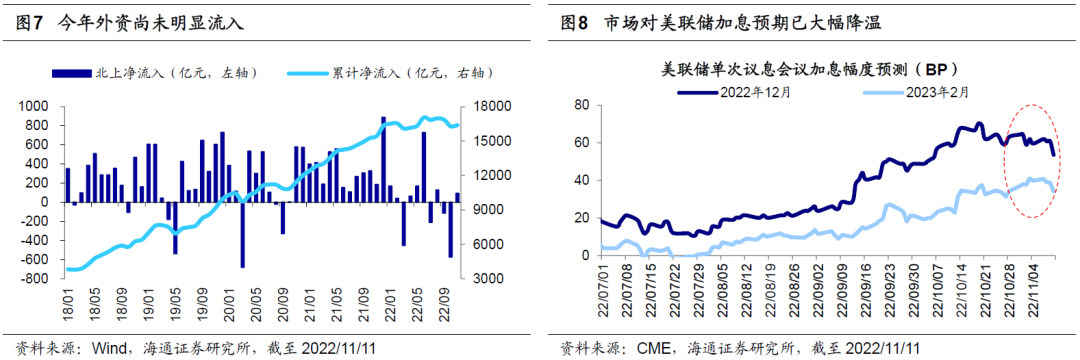

③目前外資全年未明顯流入,後續海內外因素共振有望提升外資情緒。回顧歷史,自14年滬港通開通以來,年度視角下陸股通資金總是淨流入A股市場的。而今年以來在海內外多重因素的擾動下,年初至今(截至2022/11/11,下同)陸股通僅淨流入43億元。具體來看,今年1-4月在俄烏衝突和美聯儲加息等事件影響下陸股通整體淨流出180億元,此後隨着我國基本面邊際改善趨勢得到確認,疊加寬鬆的貨幣政策環境,A股的配置價值在全球股市中凸顯,因此4月底至6月陸股通大幅流入近1000億元。7月以來外資再次轉向淨流出,至今淨流出規模約675億元。

但近期,外資情緒邊際改善的跡象已逐漸出現,當地時間11月10日美國公佈了10月通脹數據,其中10月CPI同比7.7%、核心CPI同比6.3%,相較9月的8.2%、6.6%明顯下滑。美國通脹數據上行趨勢放緩,使得市場對美聯儲加息的預期也有所降溫,11月10日至11日標普500接連上漲5.5%、0.9%,納斯達克指數漲7.4%、1.9%。此外,我國中共中央政治局常務委員會11月10日召開會議,聽取新冠肺炎疫情防控工作彙報,研究部署進一步優化防控工作的二十條措施。海內外積極因素共振下11月11日當日陸股通淨流入規模達147億元,爲今年第二大流入規模。往後看,若海內外因素進一步邊際改善,則類似今年5-6月,外資的情緒有望因此得到扭轉,進而持續淨流入A股市場。

④目前私募、險資等絕對收益資金倉位已回到4月水平。與公募基金不同,私募基金和保險資金通常以絕對收益爲投資目標,因此其權益倉位往往與市場行情相關。今年前4個月私募和險資均明顯減倉,隨後5-6月市場上漲期間其倉位有所增加,但7月以來兩者倉位均再次明顯下降。其中,華潤信託公佈的數據顯示今年9月私募基金倉位已降至57.5%,與4月低點的56.5%接近;參考銀監會披露的保險業經營情況數據,9月險資運用餘額中投向股票和基金的比例已降至9月的12.1%,與4月低點的11.9%基本持平。考慮到10月A股 市場整體仍在走弱,私募和險資的倉位或存在進一步下降的可能。由於在今年4月底至7月初的上漲行情中,私募和險資倉位的回升尚不明顯,可見私募和保險資金的持續入市或還需等待更爲明確的右側信號出現。

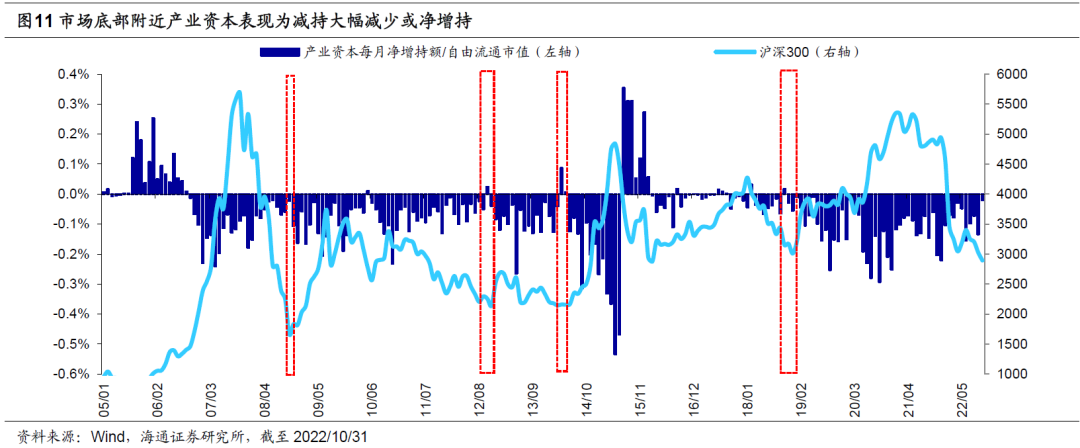

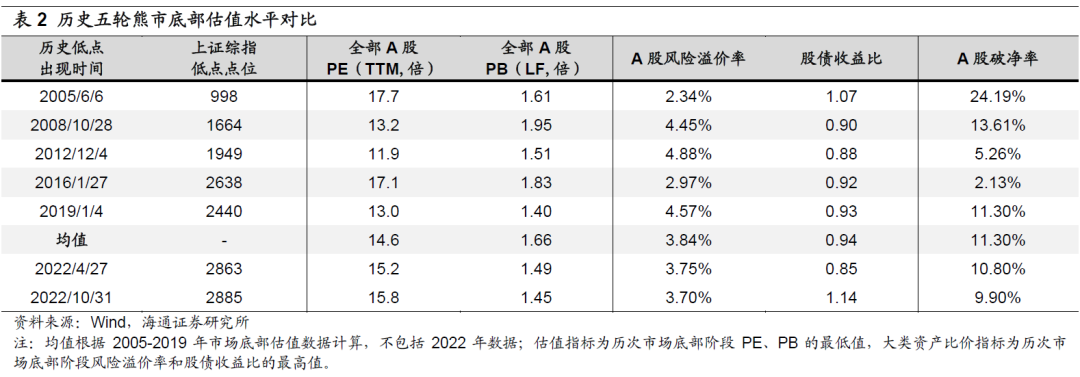

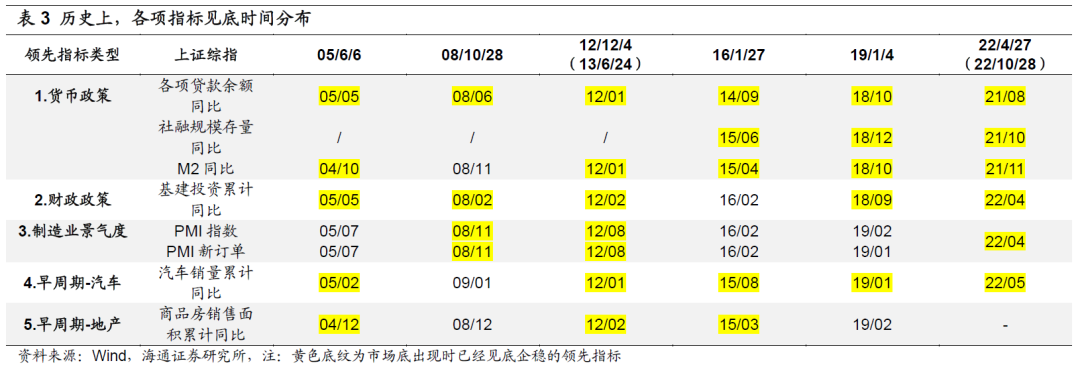

年內第二波行情有望逐漸展開。如前所述,目前來看公募、散戶和外資等資金的潛在入市空間均較大,有望成爲開啓後續行情的主要力量。10月以來,我們在《迎接第二波機會——22年四季度股市展望-20221008》等多篇報告中分析過,從牛熊週期、估值維度出發,對比過去5輪牛熊週期的大底,今年4月末和10月末時A股的估值、風險溢價等多項指標均已處於大的歷史底部區域,詳見表2。從基本面角度出發,目前各項基本面指標的回升表明A股在4月底和10月底形成的底部區域較紮實,詳見表3。此外產業資本的行爲同樣反映了目前市場的底部特徵,歷史上市場在底部區域時產業資本往往會減少淨減持規模,今年4月時產業資本淨減持額就曾低至98億元(今年前3月月均減持規模316億元),而到了10月產業資本淨減持額再次減少至84億元。

從股市的年度表現看,即使在08、11、18年這三次市場最弱的單邊熊市中,依然存在兩波行情,而今年至今僅有4月底至7月初這一輪行情,從歷史規律看我們認爲年內還會有一次投資機會。目前,海內外的積極信號已開始逐步浮現:①美聯儲加息預期已降溫,如前文所述,10月美國CPI增速的進一步回落已使得市場對美聯儲加息的預期大幅放緩;②穩增長政策持續落地,11月8日,中國銀行間市場交易商協會發布《“第二支箭”延期並擴容 支持民營企業債券融資再加力》,“第二支箭”延期並擴容有助於民營房企恢復融資功能,預計可支持約2500億元民營企業債券融資,後續可視情況進一步擴容;③11月11日優化防控工作的二十條措施公佈,進一步提升防控的科學性、精準性。我們認爲,未來隨着穩增長政策進一步落地見效,國內宏微觀基本面回暖將催化年內第二波行情的展開。

圍繞政策脈絡,方向上優先關注數字經濟+新能源。在行情的結構上,二十大報告已爲我國未來的發展指明瞭長期方向,我們認爲低碳化、數字化和安全是未來我國產業發展的焦點,就目前而言高景氣成長中數字經濟、新能源更值得關注。

數字經濟方面,政策支持下智慧城市加速落地或成行情催化劑。當前發展數字經濟已是我國的國家戰略,根據中國移動的預測,2025年數字經濟佔GDP比重將超50%。細分領域中數據中心、雲計算、5G等新基建是政策發力的主要方向,其中智慧城市是運用物聯網、雲計算、大數據、空間地理信息集成等數字技術,促進城市規劃、建設、管理和服務智慧化的新理念和新模式,是發展數字經濟發展應用的重要載體。近期智慧城市政策正在加速落地中,11月7日上海市交通委員會等部門在第二屆智能交通上海論壇上宣佈,首批自動駕駛高速公路開放,到2025年,全市將建成智慧高速公路和智慧城市道路(含快速路)超過800公里。隨着我國智慧交通項目加速佈局實施,根據36氪研究院,預計到2030年我國智慧交通市場規模或超10萬億。然而,從估值和配置的視角看,當前數字經濟相關行業估值處在歷史底部:當前電子PE爲29.7倍、處13年以來12%分位;計算機PE爲50.3倍、處31%分位;通信PE爲25.4倍、處0%分位。從基金配置的視角看,公募基金對電子行業相對於自由流通市值的超配比例爲1.4個百分點、處13年以來29%分位;對計算機的超配比例爲-1.3個百分點、處3%分位;對電子的超配比例爲-0.4個百分點、處47%分位。往後看,政策支持或將催化低估低配的數字經濟行情展開。

新能源方面,關注高景氣的新能源車和光伏。新能源產業鏈經歷調整,當前估值已經不高,但景氣度仍在。估值方面,截至2022/11/11,新能源車PE(TTM)爲23倍,低於19年至今均值的35倍;光伏風電板塊PE爲27倍,低於19年至今均值的35倍。而當前新能源景氣度仍在,乘聯會數據顯示10月新能源乘用車零售銷量達55.6萬輛,同比增長75.2%;根據國家能源局,9月光伏裝機量當月同比增速達131%,較8月的63%大幅提升。隨着光伏風電裝機量的增長,儲能也將配套發展,中關村儲能產業技術聯盟預計21-25年中國電化學儲能累計裝機量CAGR將達64%。

風險提示:通脹繼續大幅上行,國內外宏觀政策收緊。