機構報告:石化行業減碳將影響整體減碳進程

21世紀經濟報道記者彭強 北京報道

11月24日,北京大學能源研究院氣候變化與能源轉型項目(CCETP)在北京發佈《中國石化行業碳達峯碳減排路徑研究報告》(下稱《石化報告》)、《中國塑料行業綠色低碳發展研究》(下稱《塑料報告》)兩份報告,對中國的石化和塑料行業發展面臨的機遇與挑戰,以及低碳發展前景等問題,進行了研究和探討。

石化行業是國民經濟重要的支柱行業,其生產的各類化工產品與社會生產和大衆生活密切相關。石化行業是典型的原料加工行業,其生產過程中的能源消耗和碳排放同樣不能忽視。塑料行業作爲石化產業鏈的重要下游行業,其生產、消耗和末端處置各環節也會產生環境污染,以及大量的碳排放。

北京大學能源研究院指出,減少石化和塑料行業的碳排放,對中國實現碳達峯碳中和的目標具有重要意義。

石化行業減碳將影響整體減碳進度

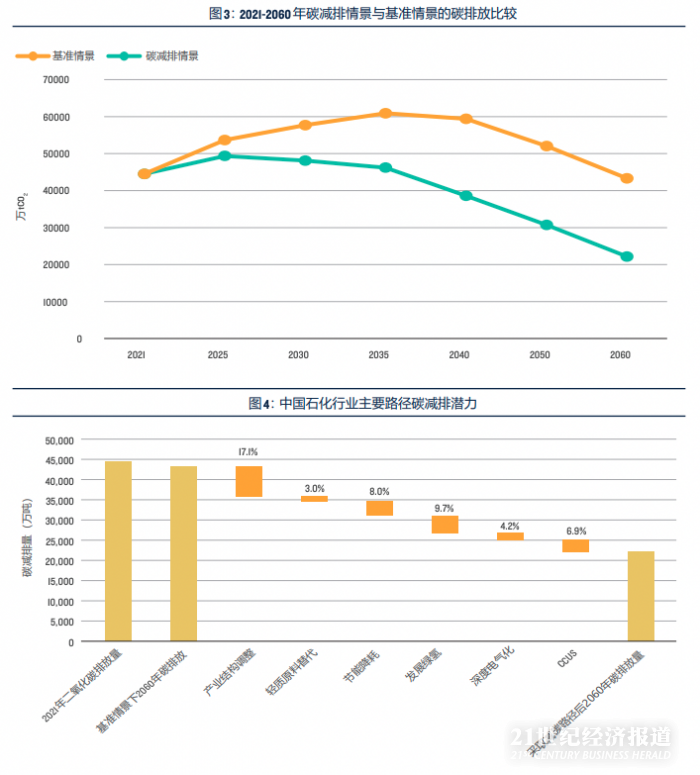

研究顯示,2021年,中國石化行業總的能源消耗約爲1.95億噸標準煤,總的二氧化碳排放量約爲4.45億噸,佔中國當年二氧化碳排放總量的4%左右。分過程來看,燃料燃燒、電力和熱力供應和石化生產中碳排放量最大的環節,排放量佔比爲66.1%;其次是佔比33.9%的工業生產過程中的碳排放。

分行業來看,煉油、乙烯、聚乙烯、聚丙烯、對二甲苯、PTA、乙二醇、聚酯等八大重點子行業產生的碳排放量最大。2021年,上述八大重點子行業碳排放量佔整個行業碳排放總量的76.6%,其中煉油行業佔比51.3%。

可以預見的趨勢是,隨着中國工業化進程逐漸進入後期,鋼鐵、水泥、有色等高耗能、高排放行業的發展規模已經進入平臺期並逐漸下降,其碳排放也將隨之減少。但石化行業的發展規模預計還將持續增長數年,這意味着石化行業的低碳發展程度,將在很大程度上影響中國整體的低碳轉型進度。

圖片來源:北京大學能源研究院報告

根據當前石化行業發展的趨勢、已經出臺的節能降碳規劃和政策,以及行業正在採取的降碳行動,《石化報告》設定了基準情景和碳減排情景兩種模式。在基準情景下,石化行業預計在2035年實現碳達峯,峯值碳排放量約爲6億噸。

而在碳減排的模式下,通過產業結構調整、節能降耗以及深度電氣化、輕質原料替代,並結合綠氫、CCUS等措施,石化行業可能在2025年-2030年之間實現碳達峯,碳排放峯值不過5億噸。到2060年,中國石化行業碳排放量預計僅爲基準情景下的50%左右。其中,產業結構調整、節能降耗以及深度電氣化和綠氫的應用,將是減排貢獻最大的措施。

北京大學能源研究院指出,在採取碳減排路徑之後,國內石油消費量將顯著下降,到2060年石油消費量預計僅爲2.8億噸,按照中國石油自產量2億噸計算,屆時國內石油對外依存度將從現在的超過70%,降至29%。

《石化報告》建議,爲了推動國內石化行業的碳減排進程,應嚴格控制煉油產能的擴張,淘汰落後產能,推進煉油產業結構調整,促進煉油和石化行業大型化、一體化發展;此外,還應制定完善重點石化產品碳排放限額標準等,鼓勵先進技術研發、推廣應用成熟的節能減碳技術,提升裝置電氣化程度等,並在金融、轉型資金、低碳信貸等領域,給予石化行業更多資金支持。

塑料行業減排的四大途徑

對於塑料行業來說,此前業界和學界對其的關注更多集中於塑料污染的治理,對相關減排路徑的研究較少。

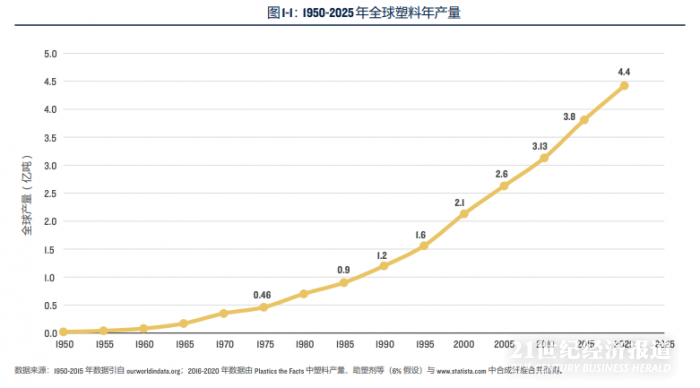

塑料作爲一種新材料,自1950年代逐漸進入規模化生產時代。由於輕質、耐用、好用的屬性,塑料迅速成爲石化產品最大的需求方。近年來,全球塑料生產與消費已經進入高速發展期,2016年-2020年,全球共生產了22億噸塑料。加上1950年-2015年的累計產量,全球塑料產量已經累計達到105億噸。

圖片來源:北京大學能源研究院報告

全球塑料生產的原料99%來自於化石能源,每年塑料工業消耗了全球8%-9%的石油。隨着交通運輸部門對石化燃料需求的下降,塑料將是未來驅動石油需求增長的最大因素之一。

研究機構認爲,如果不加以節制,全球塑料材料的生產規模還將快速增長。但全球範圍內積極的塑料污染治理和氣候變化治理,將有可能避免塑料行業出現大幅增長。可以預見的是,在未來一段時間內,全球塑料生產將保持減速增長態勢,生產和消費的規模將較原來的預測水平有所下降。

中國是全球塑料生產、消費和進出口貿易最活躍的經濟體。近年來,國內的多項相關政策出臺,都對塑料行業的污染治理、塑料應用的綠色轉型提出了要求。《塑料報告》指出,中國尚未有塑料行業針對氣候變化的具體行動計劃發佈,但在1+N的框架下,塑料行業正在制定路徑圖,這將在相關部門對石化行業“十四五”規劃採取的行動中有所體現。

北京大學能源研究院指出,根據中國塑料生產過程和全生命週期物質流的基礎數據測算,2020年中國塑料全生命週期的碳排放約在5.6億噸,如果不採取進一步措施,到2030年中國塑料行業的碳排放將達到7.7億噸,到2050年將達到11.7億噸。

《塑料報告》認爲,源頭減量、生產過程強化、禁止塑料焚燒和應用負碳技術是實現塑料行業減排的四條主要減排途徑。通過上述途徑的綜合實施,中國塑料行業預計可在2028年左右實現碳達峯,峯值爲6.5億噸,到2050年將碳排放控制在1億噸左右,預計到2060年可實現碳中和。

分階段來看,2020-2030年之間,減排的重點在於設定一次性塑料減量的總體路線,試點並推廣生產者責任延伸機制,以及加強塑料重複使用和回收機制等。2030-2040年,重點措施在於設立原生塑料總量的控制目標,加強生產環節的能效提升以及提升低碳生產技術和綠色原料的使用。到2040-2060年期間,限制和禁止塑料焚燒、增加負碳技術應用等將發揮重要的減排作用。