美日貨幣政策明年或將“互換” 日元有望重獲市場青睞

作爲今年表現最差的主要貨幣之一,日元在2023年有望出現令人印象深刻的大逆轉走勢,因爲在一些外匯投資者看來,美元的兩個主要推動因素——“鷹派”的美聯儲和“鴿派”的日本央行明年或將互換形容詞前綴。

智通財經瞭解到,巴克萊銀行和野村的預測數據顯示,日元明年可能較當前水平上漲逾7%。今年大部分時間,日元兌美元往往是受歡迎的做空工具。Vontobel Asset Management AG預計,日元的公允價值將低於1美元兌100日元,意味着較今年將升值超過30%。道富環球市場認爲,隨着市場對美國激進加息的擔憂開始消退,日元將迅速反彈,投資機構T. Rowe Price則表示,日本央行立場將更加鷹派,因此日元有更多的上漲空間。

來自T. Rowe Price的全球多元資產部門主管Sébastien Page表示:“日元兌美元可能已熬過疲軟峯值。” T. Rowe管理着大約1.28萬億美元資產。“當美聯儲最終暫停加息時,日本央行就有機會在政策上採取更激進的舉措,令市場感到意外,並且提振日元匯率。”

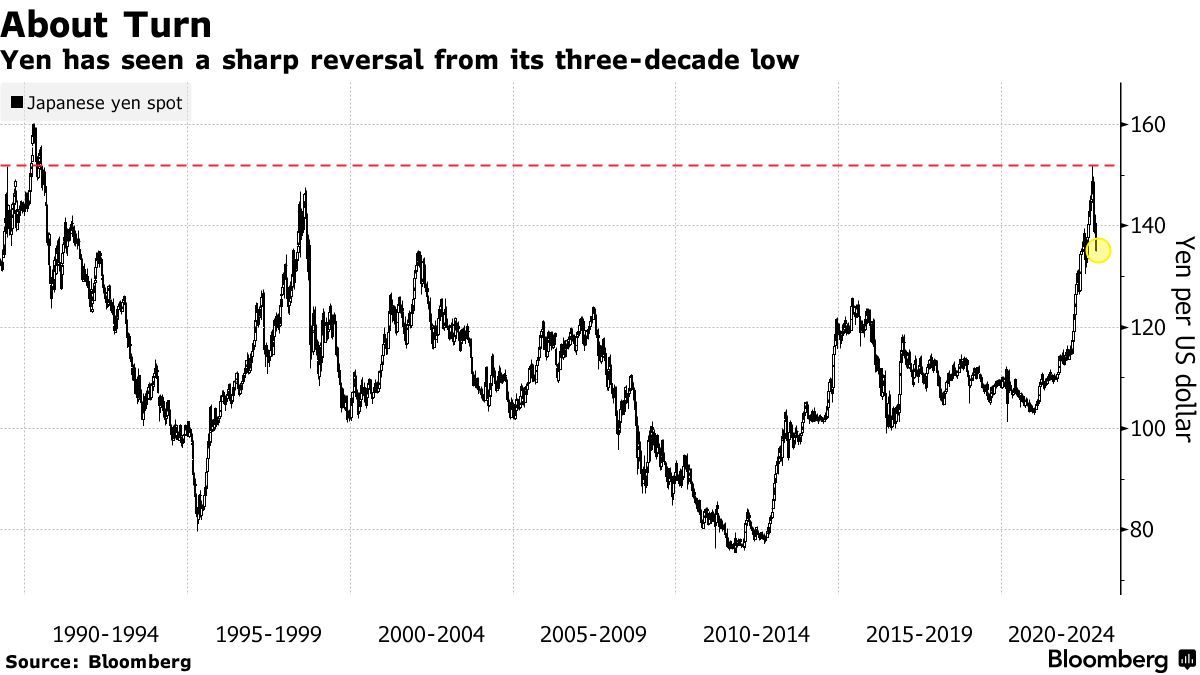

日元已經從30年來的最低點瞬間逆轉

自今年9月以來的做空日元基調發生了明顯的變化,當時對沖基金紛紛加槓桿做空日元。日元可以說是日本央行極端鴿派貨幣政策的一大引人注目的犧牲品,此前美國和日本之間不斷擴大的國債收益率差距——前者大幅加息,後者將利率維持在最低水平以提振國內經濟,這也使得日元兌美元今年一度下跌達25%。

現在,日本政府對外匯市場的直接干預和美聯儲將放慢加息步伐的希望共同推動日元從今年10月的最低點上漲了12%以上。對日本央行可能調整政策的猜測,可能會爲日本經濟反彈增添動力。據悉,日本央行將在明年4月更換領導層。

日元走強的聲音正在這個世界第三大經濟體的邊境上空迴盪,屆時可能將數千億美元的資本吸回日本,同時重創日本出口巨頭的利潤。這也將抑制對頗爲流行的日元套利交易的需求。套利交易是指投資者借入國債收益率較低的日元,然後投資於利率較高的貨幣,從中賺取差價。

儘管全球其他國家的債券收益率上升,但日本的基準國債收益率仍然受到政策的限制

週一,日元兌美元價格維持在135日元左右,在10月曾觸及151.95日元這一30年來的低點。

市場對於雙方貨幣政策的押注:美聯儲轉鴿,日本央行轉鷹

許多看好日元的投資者都圍繞着這樣一個論點:美國利率正迅速接近峯值,美聯儲可能在經濟陷入低迷時放鬆貨幣政策。而隨着日本國內的通脹率連續多次超過日本央行設定的2%這一目標值,且通脹有可能傳導至薪資端,越來越多交易員押注日本央行明年將放棄鴿派貨幣政策。對於Jupiter Asset Management和Abrdn等對沖基金來說,明年出現這種情況的可能性很大。

來自Abrdn的固定收益資深投資專家Hachidai Ueda表示:“美聯儲應該會在2023年迅速轉向相對溫和的政策立場。”他預計,日元匯率將在升至130日元兌1美元的高位,美元將“缺乏像2022年那樣的上行動力”。

利率期貨市場的定價數據則表明,交易員們普遍預計美聯儲本輪加息週期的終端利率將在明年年中左右出現。

資金也紛紛押注日本央行放棄寬鬆的貨幣政策只是時間問題。日本央行是最後一個堅持鴿派政策的主要發達市場央行。Jupiter駐倫敦市場的基金經理 Mark Nash表示,這可能在日本央行行長黑田東彥4月任期結束後的一段時間發生,屆時會進一步推高日元。

“到明年的某個時候,日本也將理所當然地開啓加息模式。” Nash表示,他認爲日元有可能走強至120日元兌1美元這一區間。

掉期交易員加大了對日本央行政策轉變的押注

深受國際資金歡迎的10年期日本掉期利率已經攀升至遠超日本央行10年期基準債券0.25%的上限。這一跡象表明,交易員押注日本央行將調整其限制10年期國債收益率的政策。多年以來,日本央行通過購買國債的形式將10年期國債收益率錨定在0.25%,以避免借貸成本過高引發需求放緩。

全球知名投資機構富蘭克林鄧普頓的固定收益投資總監Sonal Desai表示,日本央行很有可能在未來三至六個月放棄對10年期日債收益率的曲線控制措施,屆時美元將徹底走弱,並提振日圓漲勢。

日元避險魅力或將顯現

日本貨幣政策正常化和日元相對低廉的雙重提振下,也可能使得日元迅速重拾避險貨幣這一特殊市場地位。

在11月份的最後幾天,由於市場對全球經濟衰退的擔憂引發了對更安全資產的需求,日元的表現優於其他主要貨幣,這也讓投資者感受到了日元的避險魅力。

來自Vontobel駐蘇黎世市場的高級投資策略師Sven Schubert表示,隨着市場對經濟低迷的擔憂蔓延,預計還會有更多此類的避險交易。

“由於美國經濟衰退可能導致市場避險需求增加,日元可能因此受益。” Schubert表示。儘管該機構也認爲瑞士法郎適合作爲安全避風港,但在經歷了今年的下跌後,該機構認爲日元的起點更加低廉。