國內近百家公司盤點:細胞治療太卷?那只是表面

來源 :豐碩創投

1

早期,野蠻生長的細胞治療賽道

2017年是全球首款CAR-T實現商業化的里程碑一年,同時也象徵着國內細胞治療領域發展的開端。國內,復星凱特、藥明巨諾在17年正式引進兩款CAR-T大中華地區權益;這一年,傳奇生物在ASCO 會議上用一組ORR=100%的臨牀數據震驚四座,也在年底與強生達成授權合作;CDE也在這一年承辦了國內首批CD19 CAR-T細胞療法的臨牀申請(銀河生物、恆潤達生、傳奇生物)。

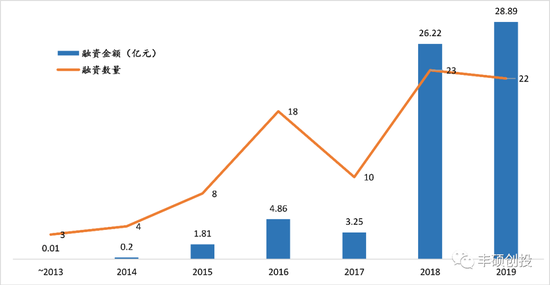

2018年,國內細胞治療融資也進入井噴之年,在熱錢的追捧下,國內的CAR-T企業如雨後春筍般在醫藥業內曝光。

2021年,復星凱特、藥明巨諾兩款CAR-T細胞療法相繼獲批上市,開啓國內細胞治療的商業化元年。但似乎也是一個時代落寞的開端:由於國內支付條件限制,兩款先發的“天價”細胞療法市場表現平平,先行者以身證明國內細胞治療商業化的不易。有限的市場外加無差異化的競爭,一衆跟跑的CD19 CAR-T項目還未見光就已默認被判了死刑。前幾年被熱捧的細胞治療賽道,在“同質化競爭”、“商業化前景堪憂”的負面與質疑聲中被蒙上一層陰霾。外加二級市場寒氣傳導至一級市場,融資窗口收緊,讓曾站在風口上細胞治療企業如今搖搖欲墜。

早期資本過熱導致一級市場估值過高,恆潤達生是其中一個案例,公司在21年4月完成C輪融資投後估值42.7億元,今年11月計劃科創板上市募資25.39億元人民幣。反觀臨牀管線相似的藥明巨諾,上市兩年市值由首日82.76億港元跌到如今不足20億港元,恆潤達生上市後的處境可想而知。更令人擔憂的是,恆潤達生22年H1期末現金及現金等價物僅有6647萬元,而公司在21年、22年H1研發投入分別爲1.6億元、9964萬,現金流嚴重短缺。創新藥研發本就是“燒錢”遊戲,在沒看到結果之前只能不斷加碼,恆潤達生再融資輸血刻不容緩。這何嘗不是生物醫藥市場寒冬下,國內許多創新藥企現狀的折射。

2

內卷,國產細胞治療成長中的煩惱

今年10月,復旦大學邵黎明教授在Nature Reviews Drug Discovery發表了一篇分析中國醫藥行業創新的文章。在被問到如何看待現如今醫藥行業中創新同質化,“內卷”的現象時,邵教授說到“創新同質化也好,內卷也好,更多其實是“成長過程中的煩惱”,畢竟我們醫藥創新的基礎是相對較低的,成長總需要一個過程,不可能一步到位”。內卷,何嘗又不是國內細胞療法成長過程中的煩惱呢?

放眼全球,細胞療法作爲一類新的藥物形式,在科學的角度上看來尚處於早期探索式發展階段:吉利德用了5年時間將Yescarta從LBCL末線治療拓展至二線用藥(諾華FIC產品Kymriah折戟二線療法);同樣經過4年,CAR-T才從CD19發展至第二個商業化靶點BCMA;以及NK、TIL等新細胞類型,高效的通用現貨療法,實體瘤治療等尚未征服的新領域,更是如此。

而且不容忽視的是,國內Biotech也在全球細胞治療發展進程中取得的亮眼的成就:傳奇生物的西達基奧侖賽憑藉出色的療效穩坐“Best in class”之位,市值也是細胞治療股“一哥”。科濟藥業的CLDN18.2CAR-T成爲全球首個進入註冊臨牀的實體瘤CAR-T產品,當前市值88億港元(約10.5億美元),與Allogene、Iovance、Lyell處於同一市值水平。

3

當下,細胞治療賽道多樣化發展

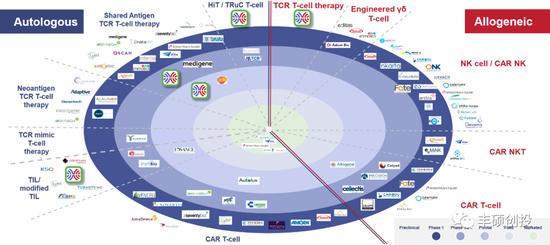

下圖取自Adaptimmune公司今年8月PPT,繪製了當下主流免疫細胞療法發展格局,以納斯達克上市Biotech爲主。可以看到,處於內圈商業化或關鍵臨牀階段的企業寥寥,絕大部分企業的管線尚處於開發早期階段(外圈),同時形成多種細胞類型與技術路徑百花齊放的格局。

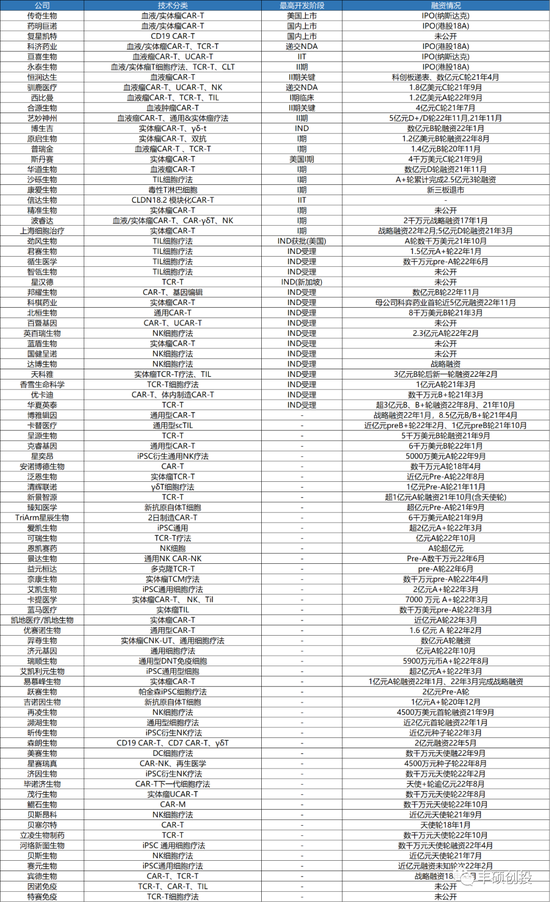

我們通過動脈網、行業投融資新聞、公司官網等公開資源中,收集並整理了國內87家細胞治療公司管線技術、融資情況等信息,看看當下國內細胞治療領域的發展現狀。

先看產品與技術發展,如果說CAR-T同質化是早期階段的縮影,那麼積極探索創新療法、多樣化發展更像是當下國內細胞治療領域的發展現狀。對比早期的血液瘤領域自體CAR-T研發扎堆,當下國內企業在通用細胞療法、實體瘤領域,或是NK、TIL等潛力賽道都有了更均衡的佈局。(下圖爲企業聚焦的技術方法在不同細分賽道上分佈,這裏不同賽道上可能有重合但不做細分,如實體瘤CAR-T療法則在實體瘤、CAR-T都計一次)

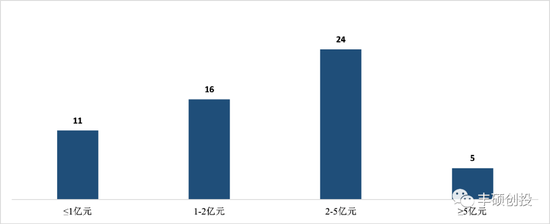

再看看融資情況,在醫藥二級市場長達一年半的熊市期間,國內細胞治療領域一級市場依舊有亮眼的融資表現。根據不完全統計,21年下半年至22年11月國內免疫細胞治療一級市場融資達64起,累計60家公司披露融資金額約135億人民幣(具體事件可參考圖3)。整體看來,在過去的一年半中國內細胞治療的投資熱情依舊,同時也趨於理性大額融資項目比較少,更多的是對早期項目的投資,金額集中在1-5億元區間內。≥5億元融資的公司爲馴鹿醫療、原啓生物、西比曼、藝妙神州以及科奕藥業(科棋藥業)。其中值得關注的有:

今年8月獲得1.2億B輪融資的原啓生物(啓明創投、和泉創資本共同領投),手握GPC3 CAR-T、GPRC5D CAR-T兩款差異化產品,尤其是GPRC5D CAR-T在BMCA CAR-T治療失敗患者中獲得獲得100%的ORR以及100%微小殘留病竈(MRD)陰性率。

今年9月獲得1.2億元A輪融資的西比曼生物(阿斯利康中金醫療產業基金、紅杉資本、雲鋒基金共同領投),聚焦於腫瘤免疫細胞治療以及幹細胞治療兩大賽道,中美臨牀共同推進。

剛過去的11月,完成了首輪規模近五億元人民幣融資的科奕藥業,其全資子公司科棋藥業研發的全球首款TM4SF1實體瘤CAR-T目前已向CDE遞交臨牀申請並獲得受理,不過科奕還有一款IL-2融合蛋白候選藥物也已經進入臨牀。

此外,我們也注意到不少獲得生物醫藥知名風投機構青睞的早期項目,以及由中國科學家創立的潛力新星企業:聚焦於TIL領域的天科雅(3億元融資,阿斯利康中金基金、建信投資領投)與君賽生物(1.5億A+輪,凱泰資本、元禾原點);專注於通用細胞療法的羿尊生物(數億元A輪融資,創始人劉凌峯博士美國工作期間曾向Juno授予專利)與瀕湖生物(近2億元首輪融資,聯想控股、君聯資本投資);NK細胞領域有,中國免疫學領域的旗幟性人物田志剛院士創立的恩凱賽藥,王立羣創立的星奕昂(5千萬美元A輪融資,辰德資本、禮來亞洲基金,夏爾巴資本、IDG資本投資)。董晨院士聯和高瓴創投、辰德資本等機構共同創立畢諾濟生物(逾億元天使+輪),清華大學張永輝教授創立專注於γδT細胞領域的清輝聯諾(1億元Pre-A輪)。

仔細看圖3中的融資事件,不難發現過去一年半國內細胞治療領域融多集中在實體瘤治療、通用細胞療法,或是NK、TIL等細分領域,專注於血液瘤自體CAR-T早期項目基本沒有。這是早期國內血液瘤CAR-T同質化競爭,在經歷了生物醫藥市場融資寒冬期後,有創新、有差異化的項目才更容易融到錢,根本來說是技術發展和資本選擇的共同作用的結果。

4

結語

正像邵教授所說的“在討論內卷這個問題確實需要思辨清楚,不能人云亦云,就像大家總在批判me-too、me-better,如果是指做同樣的靶點,雖然不是第一個做,但能夠找到一個真正差異化的點就是好的。競爭本身是一件好事,競爭過程幫助優勝劣汰,最終活下來的企業一定是更優秀、更有競爭力的,尋找真正差異化對企業而言也是非常重要的。”(引自:資料1)

從2017年到2022年六年時間裏,國內細胞治療既經歷了早期資本熱捧下的野蠻式生長階段,也在技術發展與寒冬期資本選擇下邁向多樣化發展階段。在過去一年半儘管醫藥市場悲觀,但國內依舊有不少細胞治療初創企業獲得資本的支持,而且不光是資本,更多的科學人才也投身這一領域的研發。

傳奇生物是國內細胞治療最具代表性的企業,當下全球細胞治療仍處於探索式發展階段,給國內細胞治療再多一些時間與信任,下一個“傳奇”在上述初創項目中出現也不無可能。