Omdia:2022年顯示驅動芯片(DDIC)降至 78 億顆 同比下降 12%

要點

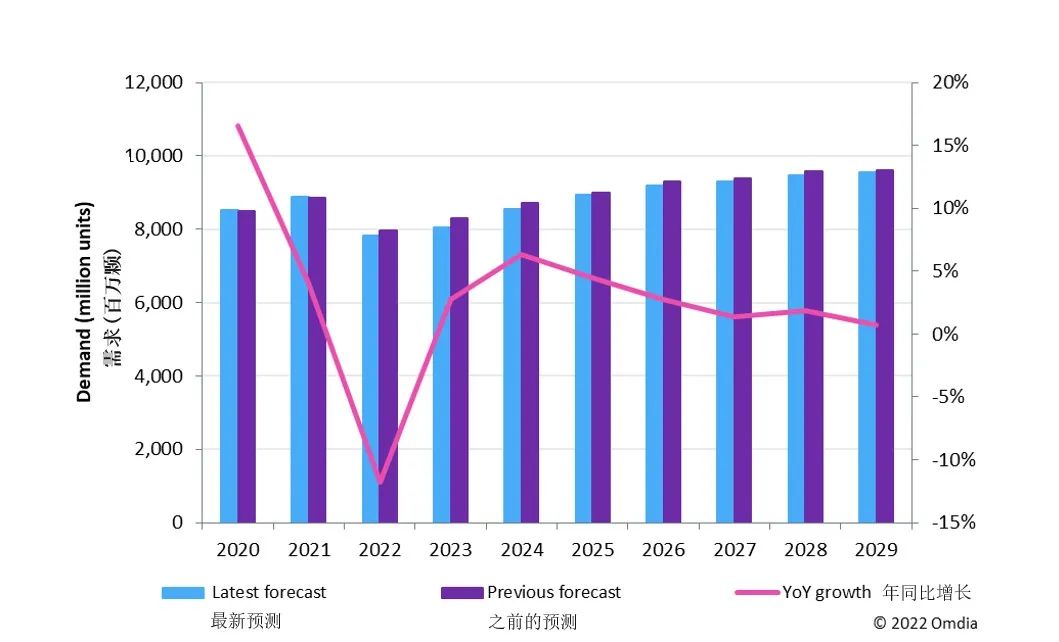

隨着 2022 下半年需求持續疲軟,2022 年顯示驅動芯片(DDIC)需求將比2021年同比下降 12%,降至 78 億顆。

不過得益於 OLED 領域和車載領域應用的增長,Omdia預計 2023 年DDIC 的需求將有所恢復並實現 3% 的年同比增長。

2022 年 DDIC 需求預測:年同比下降 12%

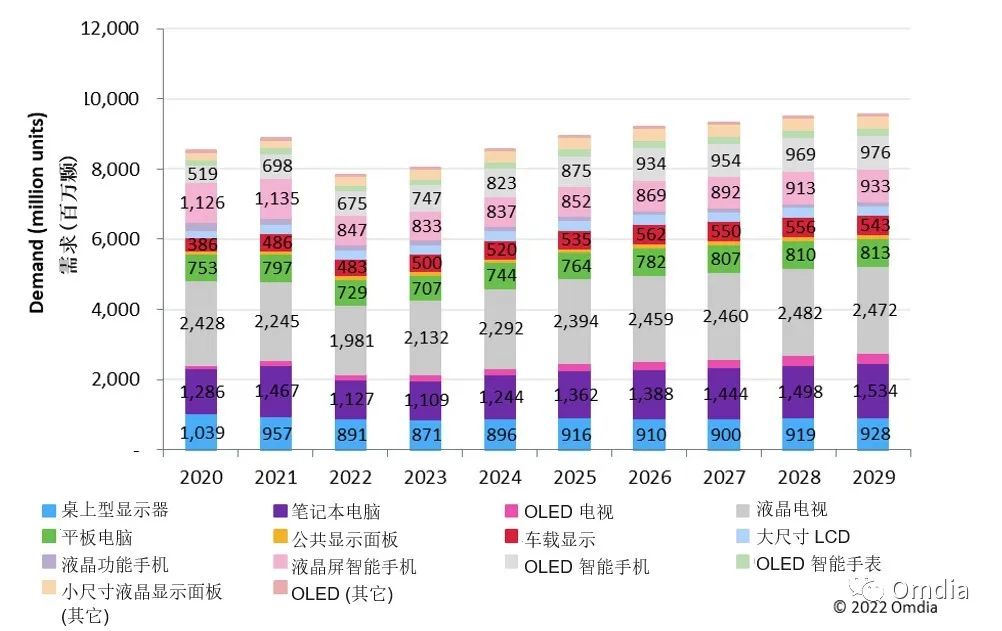

在經歷了過去兩年的高速增長之後,DDIC 市場在 2022 年面臨大幅下滑。根據 Omdia 在《顯示驅動芯片市場追蹤報告》中的最新預測,預計 2022 年 DDIC 總需求將同比下降 12%,降至 78 億顆。所有主要應用領域的需求今年都出現了下降,包括筆記本電腦、桌上型顯示器、平板電腦、液晶電視和智能手機。佔 DDIC 總需求 70% 的大尺寸 DDIC 需求年同比將下降 12%,其中液晶電視需求將下降 12%。中小尺寸 DDIC 方面,智能手機需求預計將下降 17%,中小尺寸 DDIC 的整體需求年同比將下降 12%。

DDIC 廠商最近發佈了他們的 2022 年第三季度投資者關係報告。受消費需求大幅下滑的影響,幾乎所有 IC 設計公司 2022 年第三季度營收季度環比均出現兩位數下滑,毛利率季度環比更是出現 4 個百分點以上的大幅下滑。由於需求疲軟和長期協議 (LTA) 的限制,DDIC 廠商的庫存在 2022 年第三季度達到峯值。直到 2022 年第二季度,DDIC 廠商纔開始減少晶圓代工投片量,但 2022 年第一季度和 2022 年第二季度投產的新晶圓將全部在 2022 年第三季度和 2022 年第四季度生產出來。

圖 1:DDIC 年度需求預測

2023 年 DDIC 需求預測:年同比增長 3%

由於佔 AMOLED DDIC 總需求 70% 以上的 AMOLED 智能手機和智能手錶 DDIC 需求疲軟,Omdia 預測 2022 年 AMOLED DDIC 需求也將下降。不過2023年,得益於OLED 電視、OLED 智能手機、OLED 智能手錶等領域 DDIC 的需求有所增長,以及 OLED DDIC 在新興應用領域(如遊戲顯示面板、筆記本電腦、平板電腦、車用產品)的滲透率不斷提升,預計 2023 年 AMOLED DDIC 需求年同比將增長 14%。

在液晶面板領域,雖然 2023 年液晶電視面板單位出貨量仍將繼續下滑,但更大尺寸和更高分辨率的液晶面板將帶動液晶電視 DDIC 需求在 2023 年增長 8%。2023 年液晶面板 DDIC 總需求預計將增長 1%。

車載DDIC 也將在 2023 年帶動 DDIC 需求的增長,其中儀表盤顯示面板和中控屏顯示面板佔總需求的 80%。2023年,車載 DDIC 需求預計年同比將增長 4%。

Omdia 預測 2023 年 DDIC 總需求年同比將增長 3%,達到 80 億顆。

圖 2:顯示驅動芯片年度需求預測(按應用)