Mysteel解讀:消費預期VS實際開機,鄭棉上漲動力有多強?

我的鋼鐵網

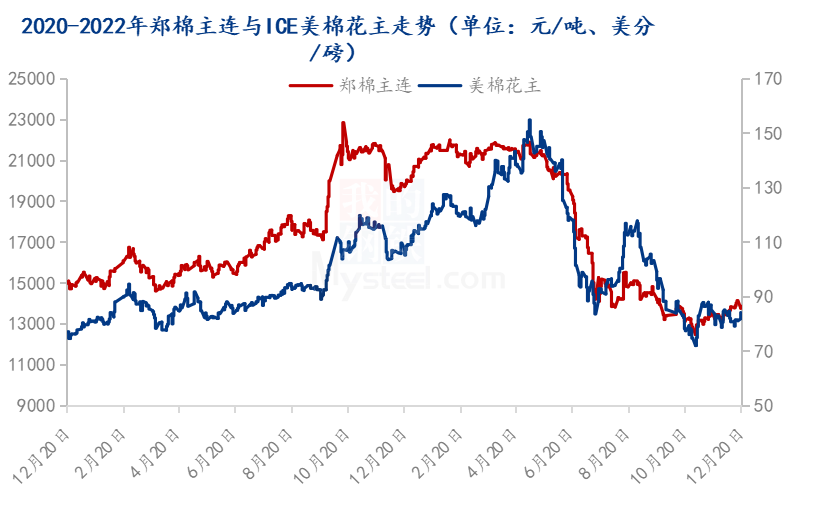

隨着我國“二十條”“新十條”政策發佈,全國各地逐步落實行動對新冠疫情管控逐步放開,棉花產業似乎迎來複蘇,鄭棉價格出現衝高走勢,運行重心也提升一個臺階。如圖1所示,在12月7日政策公佈後,鄭棉主連持續上漲,最高拉昇至14320元/噸,掙脫有半月運行的13000-13500元/噸震盪區間,且與美棉花主走勢出現背離。

截止至12月21日,鄭棉主力合約月度上漲865元/噸,收於14075元/噸,漲幅6.55%;期貨上,棉花價格完美對接復工復產後消費提振的預期,但市場實際是怎麼樣的呢?

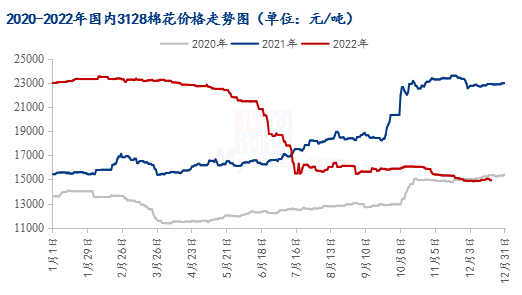

首先,從棉花現貨價格上來看,Mysteel棉花團隊跟蹤的國內3128棉花全國均價爲14937元/噸,較11月底上漲53元/噸,漲幅0.35%,與期貨漲幅相比僅爲零頭。且據市場貿易商言論得知,內地市場棉花購銷較爲艱難,紡企買貨意願並未大幅提升,12月物流問題緩解後棉花成交反而不及11月行情;另外期現公司收購軋花廠棉花基差從開始的300-600元/噸下降至平水。

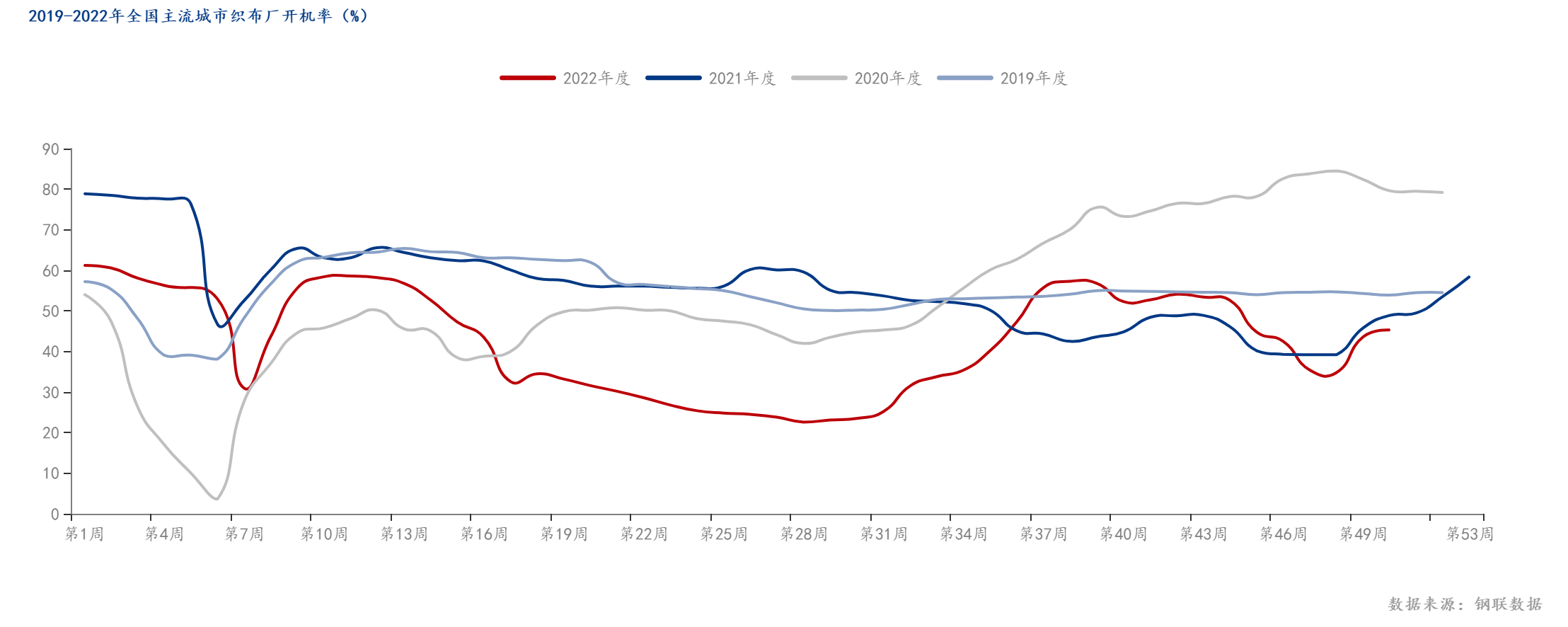

另外從下游紡織企業開機來看,市場周度開機率上升,但不及去年同期。截止至12月16日當週,全國主流地區紗廠開機62.6%,周度上調2.4%,月度上漲0.4%,較同期低18%;全國主流與地區織布廠開機45.3%,周度上調1.7%,月度上漲2.8%,較同期低3.6%。在疫情放開後,Mysteel棉花團隊電話調研得知江浙及廣東市場各大織廠及布行復工復產較爲積極,應季訂單及夏季訂單促進市場排單出貨;但因前期庫存及訂單量短小問題,暫不敢積極備貨原料;企業開機也是按單生產爲主,不敢滯留較多原料及成品在手。

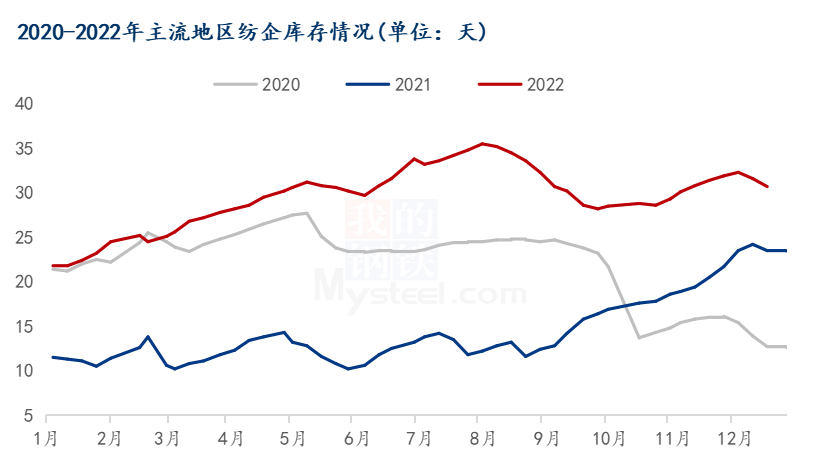

從庫存來看,下游紗廠原料庫存偏低暫未大量備貨,成品紗庫存周度下降但高於同期。據Mysteel棉花團隊對全國6個地區部分規模5萬錠以上的紡織企業最新調查數據顯示,截止12月16日,全國主要地區紡企紗線庫存爲30.7天,較上週減少0.9天,周環比減幅2.85%,同比增幅30.64%;棉花原料庫存爲18.9天,周度上漲0.3天,月度下降0.2天,較同期低21.3天。原料庫存低,成品庫存高,表明市場正反饋機制暫未全面推行,後期存被動補庫空間,但其時間暫無法把握。

圖4 2020-2022年全國主流地區紡企庫存情況

整體來看,當前我國棉花供應上新年度棉花陸續上市,新疆棉累計加工量逾300萬噸,部分軋花廠已完成加工,商業庫存持續上升,各地物流運輸亦逐漸恢復正常,供應保障充足。需求方面紡織企業緩慢復工復產,全國紡企開機負荷小幅提高,由於訂單增量相對較少,部分工廠開機依舊不足,少數工廠尚未復工,仍有工廠表示春節放假時間將提前,原料剛需採購爲主。

總結出來,因宏觀氛圍改善,出於對紡織品服裝消費回升的預期,內外市場背離,鄭棉期價重心上移;國內棉花供應充足,下游採購不積極,棉花現貨銷售進度放緩,棉企套保意願偏強。期貨市場多空博弈,現貨市場啓動稍有滯後,未來一週棉花價格或寬幅震盪,關注紡企節前備貨心態及宏觀面消息。