騰訊接管2年後,閱文會做IP生意了嗎?

文 / 四海

出品 / 節點財經

“不說了,說多了都是淚”。網文愛好者小易在今年6月得知QQ閱讀會員漲價的消息時,心裏無限感慨。漲價前,小易選擇的是128元的連續包年,現在需要多付60元。

對待爲娛樂付費這件事,市場上的博弈一直在持續。中國移動推出過15元/月的“隨心選”套餐,套餐裏有“愛優騰”、B站、QQ音樂、網易音樂、QQ閱讀等21款App的會員可以選擇。隨心飛價格更划算,選擇更靈活行,性價比十足。

如果站在行業內去看,價格只是制約用戶付費意願的一個因素。上海圖書館曾做過一個關於閱讀趨勢的調查,結果顯示決定中國知識付費用戶是否付費的首選要素,是平臺的內容豐富度,其次是知識付費產品的性價比。站在平臺的角度,它們關乎着平臺的商業化進展是否如意。

如果將網文平臺的業務比作耕種,那內容就是他手中的土壤和種子。在中國,有這樣一家領先優勢巨大的平臺,它曾經擁有業內最肥沃的土壤和質量上乘的種子,它就是閱文集團(下稱“閱文”)。

那麼,這家優勢明顯的平臺目前現狀如何呢?

免費紅利,真的好喫嗎?

2019年,沉寂已久的在線閱讀行業颳起了一陣旋風,字節跳動突然讓免費閱讀模式重回主流視線。到2021年12月,字節跳動旗下的番茄小說月活已達9327萬,位列行業第一,同比增長高達51.4%。

閱文旗下表現最好的,是排在第五的QQ閱讀,其月活規模約爲番茄小說的三分之一。

在行業再度出現免費閱讀模式之前,閱文在各方面都已是行業第一。2018年,閱文的收入爲50.38億元,總月活達2.13億。橫向對比,掌閱科技同期的收入只有不到20億元。

QM數據顯示,在2019年到2021年,免費閱讀的活躍用戶規模從8140萬增至1.52億,月人均使用時長從395分鐘提至863分鐘。而閱文的付費用戶在2019年出現了9%的下滑。

爲了應對免費閱讀模式的衝擊,閱文先是逐漸開放QQ閱讀、起點等旗下平臺免費閱讀權限,後又在2019年推出獨立的產品“飛讀”APP,全面進入免費閱讀領域。2021年年初,閱文上線了免費創作平臺“崑崙中文網”,並加強了渠道建設,整合了騰訊內部的渠道資源爲免費閱讀灌流量。

到2022年,閱文免費閱讀業務的重點在於優質作家的孵化、用戶體驗改善和用戶留存。商業化上,在考慮用戶體驗的同時,考慮增加廣告的加載率。

梳理閱文的動作後可以發現,它的策略與業內同行相似,結果也相似。閱文喫到了免費閱讀的紅利,不過喫到嘴的紅利並不多。

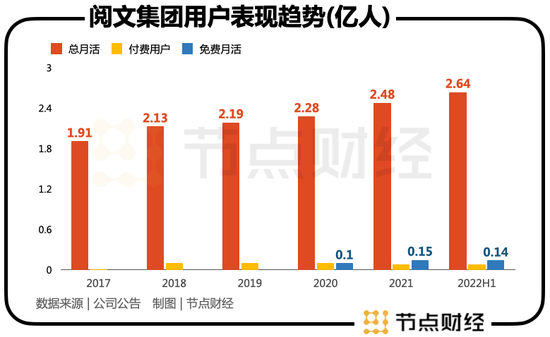

首先,2019年二季度,閱文開始上線免費閱讀模式後,到2020年免費閱讀的月活規模達到1000萬,今年上半年爲1400萬,全平臺總月活爲2.64億,創下新紀錄。考慮到2018年公司的總月活增長已在下滑,免費閱讀無疑爲公司吊了一口氣。

其次,在免費閱讀模式再度興起之前,行業早已進入了“歌舞昇平”的階段,沒人能撼動閱文,而它的總月活每年還能保持10%左右的增長。

閱文的免費閱讀模式做的並不好,僅起到了防禦的作用。閱文曾在2020年的中報中曾明確表示:免費閱讀業務未能達到我們的預期,公司補充上線的免費閱讀App“飛讀”,整體表現並未匹配閱文所對應的網絡文學龍頭地位。

數據端也提供了證據。

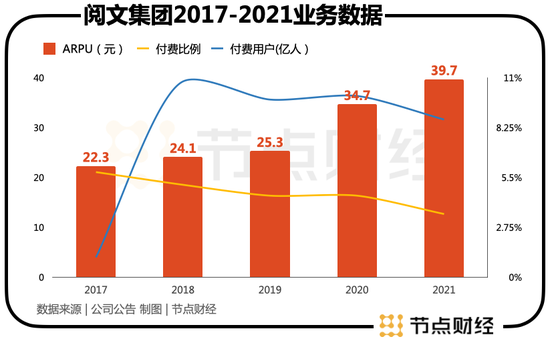

閱文2019年開始做免費閱讀後,其用戶付費比例和ARPU走勢是兩條相反的曲線:付費用戶比例逐漸降低,ARPU越來越高,付費用戶規模與ARPU之間的關係也是如此。

這說明爲了彌補免費模式對在線閱讀業務的衝擊,閱文選擇了漲價。今年6月,QQ閱讀就宣佈全線上調會員價格,其中連續包年會員價上漲了60元。

此外,閱文免費閱讀的月活在今年上半年出現了下滑,這是閱文在財報中公佈這項數據後第一次出現這種情況。

參考免費閱讀的帶頭人字節跳動,在今年上線了兩款付費閱讀產品,這個信號說明免費閱讀的第一波紅利已經被瓜分完了,而參與者都沒有想出新模式刺激用戶增長,只能迴歸付費閱讀模式。

另一個解釋則是免費閱讀的商業化進展不順,由於不向用戶收費,免費模式只能依靠廣告盈利,而廣告行業當前又不景氣。

如此看來,網文行業從付費到免費再回到付費,時間似乎站在了閱文這邊。

“大閱文”戰略進展如何?

2020年,騰訊接手閱文,新管理層的不同視角給閱文帶來了新的變化,閱文現在的樣貌在當時就已定下。

在說管理層帶來的變動之前,應該先理清楚閱文在騰訊內部的位置。騰訊對於文娛行業有清晰的戰略,希望通過以IP構建爲核心的文化生產方式,打造出更多具有廣泛影響力的中國文化符號,這被內部稱爲“新文創”,而提出“新文創”戰略的人正是現在的閱文集團CEO、執行董事的程武。

2011年,程武曾在互聯網行業裏第一次提出“泛娛樂”概念,即基於移動互聯網對 IP 進行多種形態的孵化與開發。他認爲閱文通過一些變革後,是最有機會做成這件事的。

由此可見,不管是從騰訊的頂層設計還是從閱文新老管理層的背景差異看,對IP的開發和運營都被提到了前面未有的高度。

其實在吳文輝時代,閱文就確立了在線閱讀與版權運營兩架馬車趕路的策略,但版權運營業務的成績與閱文在IP方面擁有的頂級資源不匹配。在業績上,版權運營業務最好的成績是在2019年成爲閱文的第一大收入來源,而這要歸功於對新麗傳媒的收購。

有業內人士對節點財經表示,閱文是騰訊“新文創”戰略的一環,尤其是在它收購新麗傳媒後,它幾乎集齊了從IP前期開發到IP可視化,以及運營的全鏈條,其價值相當重要。

實際上,新管理層2020年就任後不久,就爲閱文梳理了未來的發展方向,即“大閱文”戰略,其核心就是走出網文,加大對IP的開發、運營,促進IP生生不息。

“大閱文”戰略包括IP升維的三個層次,分別是IP可視化、IP商品化、IP代際流傳。

拆開來看,“大閱文”戰略的基礎是閱文優勢最大的網文,公司擁有上百萬部作品和唐家三少,天蠶土豆等知名大神,內容端的基本功最雄厚,而它與這三者是層層相扣的。

IP可視化的作用是鞏固IP在市場上的存在感,當一個IP從文學作品變爲遊戲或動漫、影視劇時,自然能加深受衆對IP的記憶。爲了補足內容製作的短板,閱文在新管理層的主導下,先後成立了“閱文動漫-騰訊動漫聯合委員會”和“閱文影視新麗傳媒-騰訊影業影視聯合委員會”。

IP商品化則是將虛擬層面的文學作品、遊戲、影視內容實體化,讓受衆可以觸摸到IP。IP代際流傳是最後一環,它更恰當的稱呼應該是總體目標,IP可視化和IP商品化的最終導向都是讓IP生生不息。

橫向對比,“大閱文”戰略的邏輯與全球領先的IP運營公司迪士尼有多個重合之處。

迪士尼的收入主要來自兩部分。其一是“IP可視化”,將IP變成遊戲和影視內容,漫威系列電影就屬於這部分;其二是IP商品化,其中最出名的莫過於迪士尼公園等。得益於IP的多維度開發、運營,迪士尼的業績在疫情的影響下依然實現了穩步增長。

在閱文和迪士尼之上,存在着一個定律,那就是二八定律,IP開發成功的永遠都是少數。勵志點說,最好的永遠都是下一個,但誰也不知道什麼時候能有下一個,這種高度不確定性是閱文最棘手的難題。

實際上,如果單從數據的角度看,騰訊接手閱文後,它的IP運營業務較之前已經有了飛躍式的進步,有幾個數據可以體現一二。

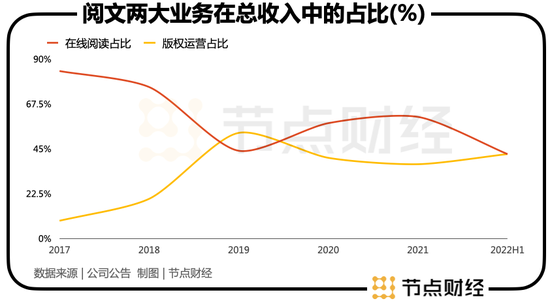

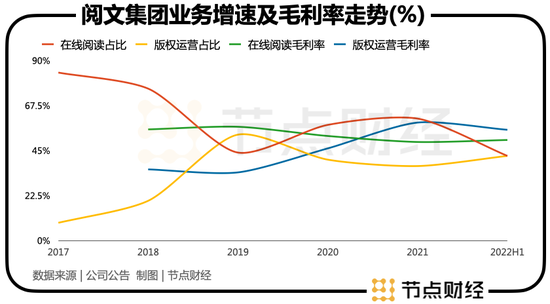

閱文目前的收入來源分爲在線閱讀、版權運營和其他三部分,其中版權運營在營收中的佔比已經從上市前的不足8.9%提升至今年上半年的43.55%。同時,在線閱讀業務在營收中的佔比從以前的80%左右的高位,下探至50%左右。

從表中可以看到,版權運營業務在2020年和2021年經歷了下滑,但回看其2018年上市至今,整體表現仍是上升的,而且2021年的毛利率超過了在線閱讀業務。

然而,版權運營業務營收的絕對值在下降,在營收佔比最高的2019年,它的收入規模爲44.23億元,是上市後的巔峯,到2021年規模降至32.31億元,版權運營業務從可以憑實力當頂樑柱變成了拖油瓶。

這說明“大閱文”戰略和免費閱讀戰略一樣,都只成功了一半:它們都長成了大樹身上粗壯的枝條,但都缺乏穩定性。

IP開發,拐點到了嗎?

實際上,閱文已經明確了不走“迪士尼模式”。主題樂園是迪士尼讓IP可視化的重要載體,同時還具有頗高的經濟價值。一位不願具名的閱文員工向節點財經明確否定了閱文有開發主題公園的計劃。也就是說,閱文的“IP可視化”將以影視內容、圖書等爲主。

關於IP開發,閱文版權業務負責人鄒正宇曾在去年解釋過閱文的“三級開發體系”:有聲和出版爲第一級推動力,可以通過豐富閱讀場景爲IP鞏固粉絲基礎;影視內容和遊戲是第二級推動力,它們可以爲IP提供視覺基礎,兼具放大器效應;IP商品化和線下消費是第三級推動力。

從閱文在兩年半里的實踐來看,影視內容是產生爆款最多的IP運作方式。今年上半年,閱文上線了《星辰變》和《武動乾坤》新番,兩者動畫系列總播放量分別達到了40億和30億,都曾名列騰訊視頻上半年新上線動畫集均播放量第一位。閱文出品的《人世間》、《風起隴西》等影視劇也備受好評,前者更是央視的開年大戲。

不過,我們上面提到過,IP開發要遵循二八定律,閱文也有開發不如預期的例子。比如,同屬玄幻類型的《斗羅大陸》和《武動乾坤》,兩者的劇版流量都很高,前者豆瓣評分過了6分的及格線,而後者只有4.46分。

這樣一來,閱文的IP升維理論結構落地時就失去了一個支柱:影視內容沒法保重穩定性。

但是,上帝爲閱文關上了的一扇門,同時也給它打開了一扇窗,騰訊是國內的遊戲龍頭,將IP改編爲遊戲,進行IP可視化和IP商品化,也是一個可行的方向。在今年二季度的財報電話會上,閱文總裁侯曉楠就公佈了一個數據,《斗羅大陸》改編的遊戲流水已經過百億元,這是閱文首次披露《斗羅大陸》遊戲改編總數據。

影視內容的不確定性,可以由遊戲來彌補。同時,閱文在IP源頭上也培養了許多新鮮血液。2021年平臺內還出現了《大奉打更人》、《長夜餘火》等上乘之作,閱文擁有着國內頂尖的IP儲備和新生力量。目前《大奉打更人》的開發已提上日程。

但是,這些以往的成功案例和輔助措施,還沒有讓閱文找到確定性。閱文的版權運營業務僅在2018年和2019年(收購新麗傳媒)這兩年實現了大幅增長,此後就進入負增長狀態。當然,這其中也有影視行業不景氣的影響。

可以看到,閱文爲IP開發設置好了大體框架,其在IP源頭上也擁有優勢,但缺乏一個“催化劑”,一個可以讓IP開發、運營更有確定性的催化劑。如果閱文能找到這個催化劑,那將會是公司的拐點,到時這片肥沃的土壤就能收穫豐碩的果實。