【2023年年報】白糖:一波N折,糖價明年有點看頭

廣發黃埔薈

核心觀點

22/23榨季整體來看,供給端繼續得到改善,但是受限於宏觀以及國際主產國政策形勢多變,價格波動加大,國際方面需要持續關注天氣以及宏觀方面消息。國內方面,22/23榨季產量預計小幅減產或與去年持平,消費將得到一定提振,總體表觀缺口持續擴大,進口這塊的變動預計將繼續影響行情,國內價格將繼續圍繞白糖價值中樞進行區間波動。

正 文

一、2022年國內外糖市行情回顧

具體來看,2021年鄭糖和原糖期貨可以分爲三個階段:

第一階段:行情整固,主力上漲階段。鄭糖(1 月到 6 月初),運行區間爲(5600-6200元/噸),ICE 原糖(1 月到 4 月中旬),運行區間爲(17-21美分/磅)。國內方面,經過1-2月需求淡季,產區集團不斷下調報價釋放壓力後,廣西集團銷量環比回暖。1-2月進口預計同比偏少,國內供給端尚有支撐。疊加原糖期貨大漲,配額外進口虧損幅度加大,5700底部支撐堅實。5月以來隨着基差走強,基差貿易商出貨加快,成交偏好,疫情預計5月中旬以後可能看到拐點,利多銷區與市場情緒。白糖主力合約在六月初站上6100以上高位。國際方面,1月初北半球進入榨季高峯,泰國產量增幅高達48.67%,供應造成市場壓力。需求受疫情波動未有明顯好轉。但進入3月俄烏戰爭造成原油價格極端拉漲,刺激原糖期貨大幅上漲,疊加北半球收榨階段,南半球尚未開榨,供應階段性偏少支撐糖價。

第二階段:利空消息不斷,高位下挫階段。鄭糖(6月初到 9月底),運行區間爲(6500-5400元/噸), ICE 原糖(4 月中旬到 10月下旬),運行區間爲(21-16美分/磅)。鄭糖和原糖在這一階段基本把一季度以來漲幅抹去。國際糖價率先開啓跌勢,巴西汽油稅政策調整利空糖價,鑑於巴西大部分州的汽油ICMS稅率高於含水乙醇並高於提案的17%的最高限制,因此若下調稅率,損及含水乙醇的價格競爭力。疊加美聯儲加息超預期,宏觀衰退預期,商品共振下行。國內方面,失去外盤支撐,另外國內夏季需求旺季不旺,價格大幅下挫。7,8月產銷數據全面利空,據悉,今年需求是近十年來需求中罕見低迷情況,尤其是在餅乾,糕點,月餅等方面下滑非常明顯。貿易商拿貨謹慎,需求不佳傳遞至上游,糖主要在糖廠,表現爲減產週期下,工業庫存仍與去年相當,表觀消費不振。

第三階段:調整價值迴歸階段。鄭糖(10月初到 12 月),運行區間爲(5400-5800 元/噸),ICE 原糖(10月下旬到 12 月),運行區間爲(16-20 美分/磅)。此階段,前期大幅下挫跌至糖價低估值區域,整體供需變價好轉,帶動糖價回暖至價值合理區域。國內方面,糖價破5400到一定估值低位。9月以來產銷數據邊際好轉帶來支撐。同時,國際糖價上漲內外價差倒掛程度加深變相支撐盤面。另外,22/23榨季壓榨進度緩慢,以及廣西地區乾旱天氣持續產量有下滑風險,疊加新榨季生產成本增加使得糖價上漲,但需求方面依舊沒有較明顯好轉,價格上漲止步於5700附近。國際方面,供應階段性錯配導致供應偏緊刺激糖價大漲。供給方面,主產國均因降雨壓榨推遲,巴西榨季末降雨導致可供應量少疊加印度壓榨推遲供應慢,疊加印度出口同毀約助推原糖短期供應緊張情況加劇。而需求方面,印度排燈節糖果需求激增,巴西因世界盃國內食糖需求短期增加,造成短期兩主產國內食糖需求旺盛,對國外可供應量進一步較少。但考慮到階段性榨季錯配現象會在進入後期有一定緩解,國際糖價20美分以上趨勢性運行仍有難度。

二、國際市場

(1)供給逐步改善,22/23 榨季全球供需過剩逐步擴大

22/23榨季,從國際機構預估情況來看,最早從Green Pool2月6日預測仍是小幅缺口到StoneX最新預測過剩520萬噸,國際糖價供需過剩幅度逐步擴大。2022年5月30日,國際糖業組織((ISO)對全球2022/22年度糖供求平衡預估過剩爲277萬噸,因巴西降雨前景的改善以及印度泰國產量繼續恢復。而消費方面,受疫情等方面的影響,22/23榨季消費復甦相對不及預期。在11月最新的預估中,繼續受創紀錄的產量推動,2022/23年度(10月-次年9月)全球糖市料過剩幅度過大。而過剩量從之前5月預估的277萬噸擴大至620萬噸。預計2022/23年度全球糖產量將升至1.821億噸,高於此前預測的1.819億噸,而消費量預估則從1.763億噸下調至1.760億噸。整體來說,2產量增產幅度高於需求增長幅度,全球原糖供需狀況保持相比21/22榨季更寬鬆一些。

(2)巴西:22/23榨季產量有所恢復,製糖比創新高

-

巴西大選落幕,今年經濟遭受四重衝擊

2022年巴西經濟發展面臨更爲錯綜複雜因素,內部一方面是今年總統換屆,另外則是新冠疫情。10月30日,巴西前總統盧拉在這場競爭激烈的大選中最終勝出,而極右翼的巴西現任總統博索納羅未能連任成功。總統換屆對於經濟發展、企業運營、股市行情和投資消費等造成一定不確定性。而變異新冠病毒奧密克戎毒株快速蔓延後,巴西重新採取一系列防控措施,部分州取消或推遲了包括狂歡節在內的諸多活動。在疫情反覆影響下,巴西居民購買力下降,消費需求波動較大,企業生產、經營和銷售受到影響。外部方面,美聯儲收緊貨幣政策預期以及全球大宗商品貨物貿易的不確定性影響巴西今年經濟前景。巴西經濟在此背景下艱難復甦,雖有回暖但相比全球均值仍有一定差距。12月經合組織發佈最新經濟展望報告,將巴西2022年GDP增長預期上調至2.8%,低於全球平均水平3.1%,通脹預期爲8.9%。2023年GDP增長預期上調至1.2%,低於全球平均水平2.2%,通脹預期爲4.2%。

-

22/23榨季產量有所恢復,製糖利潤大幅提升

今年巴西政策多變,爲控制不斷上漲的燃料價格,巴西參議院5月通過了一項將燃油、電力、通信和公共交通的商品流通服務稅封頂限制爲17%的“限制增值稅”法案。該方案已經通過巴西總統正式簽署。鑑於巴西大部分州的汽油ICMS稅率高於含水乙醇並高於提案的17%的最高限制,因此若下調稅率,汽油的降價幅度將高於含水乙醇,可能損及含水乙醇的價格競爭力。市場預估此政策可能會影響巴西糖廠後期糖醇比的調整,利空原糖。自該政策實施後,巴西石油公司連續多次下調汽油價格,政策扭轉了一季度以來制醇優勢,原糖自20美分/磅高位下跌。從最新的壓榨數據顯示,製糖優勢逐步加大,雙週糖醇比創近幾個榨季的新高,11月上半月,巴西中南部製糖比爲48.40%,較去年同期的39.62%增加8.78%,累計製糖比爲46%,較去年同期的45.2%增加了0.8%。

22/23榨季降水有一定改善,去年經歷了極端天氣影響,乾旱疊加霜凍使得21/22榨季最終產量爲3200萬噸,比20/21榨季同比下滑超600萬噸,巴西22/23榨季降水恢復正常,糖料生長有一定恢復,但是降雨量難挽去年乾旱造成的甘蔗種植質量下滑。受到近幾個月單產、產糖率及製糖比例提振,巴西中南部主產區2022/23榨季截至11月中旬產量在本榨季首次超過上榨季水平,累計產糖量3196.6萬噸,較去年同期的3187.4萬噸增加9.2萬噸,同比增幅達0.29%。預計22/23榨季最終糖產量將達到約3300萬噸,同比增加100萬噸。同時,也需要關注12月份主產區降雨對收割的影響,部分糖廠若提前收榨可能導致產量低於預期。

-

23/24榨季需要關注天氣以及新總統政策

展望23/24榨季,巴西糖廠在過去四年加速了去槓桿化,在22/23 榨季結束時,總債務將回落至約660億巴西雷亞爾,負債程度有所改善,工廠已經能夠將收益重新投入,疊加整體蔗齡相對年輕,23/24榨季的整體甘蔗加工量將會有所增加。另外,得益於今年良好的降雨促進,目前市場預計23/24榨季巴西甘蔗壓榨量將達到5.7-6億噸的水平,但未來幾個月的天氣仍將對估產產生較大影響。

另外,除了天氣之外,巴西23/24榨季的糖醇比例也對產量影響十分重大。隨着盧拉再次當選巴西總統之後,仍需要注意燃油稅政策的改革方向,巴西未來榨季糖醇比仍具有較大不確定性。一是在博索納洛時期,巴西國家石油公司(PETROBRAS)的定價政策實行內外聯動定價政策,巴西國內油價與國際油價同漲同跌,也導致乙醇價格波動劇烈,而盧拉更主張內外油價脫鉤。從對含水乙醇價格的影響來看,巴西油價內外脫鉤可能導致乙醇價格失去大幅上漲的機會,長期處於較低的水平,而從目前乙醇折算價格(15-16美分/磅)爲基準推算,巴西恢復各項乙醇稅後將令價格抬升約1美分/磅,漲幅十分有限。在這樣的情況下,巴西糖廠預計將在23/24榨季繼續維持高製糖比例,若天氣配合,下榨季糖產量有望增至3500萬噸以上,或進一步加劇全球食糖供應過剩。其次,前期被限制在17%-18%的ICMS州燃料稅法案將於今年12月到期,盧拉上任表示該政策有可能存在調整,或延長至2023年年底。第三,PIS/Cofins、CIDE聯邦稅降至0的法案於今年底到期,明年是否恢復,若恢復,可能將一定程度上抬高乙醇價格,利多制醇收益。因此明年需要密切跟蹤相關政策動態。

-

巴西出口量逐月增加,價格大幅上漲

四季度原糖供應緊縮,現貨需求保持旺盛,巴西港口排船爆滿,11月出口糖407.47萬噸,同比增加52.36%,刷新月度最高糖出口記錄。2022年4-11月巴西累計出口糖2208.71萬噸,同比增加12.41%。近期降雨可能對部分港口發運造成影響。

(3)印度:22/23榨季產量有爭議,關注燃料乙醇情況

-

22/23榨季產量或將繼續恢復,但數據仍有一定爭議

印度的產糖區主要集中在北方邦、馬邦和卡邦三個地區。在2021/22榨季期間,印度糖廠共生產了3590萬噸的糖,成爲全球第一大食糖生產與消費國。對於下一榨季,印度糖廠協會(ISMA)表示,2022/23榨季,印度的糖產量預計爲3650萬噸,較上榨季增長2%。儘管預計到將有更多甘蔗用於生產乙醇,但預測食糖產量仍將增加。印度糖廠協會(ISMA)預計2022/23榨季印度食糖出口量將達到900萬噸左右。在考慮到轉化爲乙醇導致食糖產量減少450萬噸後,預計2022/23榨季的食糖產量約爲3650萬噸。預計2022/23榨季將供應約54.5億升乙醇。不過值得注意的是,近期市場機構去印度調研,目前說存在一些下調的預期,悲觀的3400萬噸,樂觀的3700萬噸,預估差異很大。路透社近期消息,印度今年的食糖產量可能下降7%,因爲不穩定的天氣條件導致甘蔗單產下降,馬哈拉施特拉邦和卡納塔克邦的食糖產量下降可能會拖累印度食糖產量至3330萬噸,低於去年的7%。因此,後期印度產量需要繼續跟蹤。

從榨季進度來看,今年印度開榨初期降雨影響部分糖廠開榨計劃,開榨首月進度印度的食糖產量較上一個榨季同期下降了14.73%,引發了階段性國際供應偏緊,不過到11月下旬糖廠開榨進度趕上去年同期,本榨季截至11月底印度累計產糖479萬噸,同比增加7噸,開榨糖廠434家,同比增加18家。後期產量增加,供應壓力也相應而至。

-

出口政策干擾價格,22/23榨季或繼續保持高出口量

印度糖廠協會(ISMA)表示,印度可能會將2022/23榨季的食糖出口配額增加200萬噸至400萬噸,使總出口量保持在800萬噸至1000萬噸的水平。近日印度增加了15萬噸出口配額,總出口配額髮放達到615萬噸,已簽訂約450萬噸出口合約,其中250萬噸白糖和精製糖,200萬噸爲原糖,鑑於目前馬邦和卡邦存在減產風險,印度食糖供應偏緊,印度出口糖價大多高於國內市場銷售價,出口平價大概能達到19.5美分/磅,並且糖廠不急於簽訂協議,近期出口預計放慢。近兩個榨季印度在沒有補貼的情況下連續創下出口新高,加上消費增長客觀,國內庫存也降至600萬噸以下的近5個榨季低點。後續若增加出口將在明年1季度面臨泰國糖、在2季度面臨巴西糖的競爭,國際貿易流市場將呈現近緊遠松的供應局面。而隨着印度進入壓榨高峯期,新糖供應壓力增加,預計出口平價將逐漸回落至17-19美分/磅。

-

燃料乙醇計劃需要關注

印度政府計劃逐步增加汽油中添加乙醇的比例,以減少污染和減少石油進口開銷,這可能是自歐洲糖業改革以來全球糖業市場最大的變化,而該計劃有可能使得印度的糖產量得到極大緩解,有可能點燃糖的多頭趨勢。2020年12月,印度政府公佈,計劃到2025年乙醇摻混達到20%的目標。分階段的落實目標是,在2022年11月前達成在全國範圍內實現生物燃料乙醇10%的摻混目標。今年6月初,印度總理莫迪曾宣佈已比原計劃提前5個月完成了乙醇摻混10%的目標。在8月10日的二代乙醇廠建成儀式上,莫迪宣佈將在2023年開始提供20%摻混比例的燃料乙醇汽油。如果計劃成功,這將刺激糖廠從蔗汁和糖漿中生產60億升乙醇,糖產量可預計下滑600萬噸以上水平。印度的糖產量將從每年最多3300萬噸減少到2700萬噸。由於目前消費量約爲2500萬噸,並且未來可能會增長,印度將不再是主要的生產過剩國和出口國。早在2009年,印度糖產量下降至 1470萬噸,幾乎在一年內減半。印度迅速從世界糖市的出口國轉變爲進口國。因爲甘蔗種植需要12-18個月才能成熟,因此面對供應缺口,世界主要的蔗糖生產商無法立刻增加產量。面對食糖供應短缺,產量無法立刻提高,國際糖價因此上漲,先升至30美分,然後升至30年高點36美分。

(4)泰國:22/23榨季產量繼續恢復

在泰國經歷了兩年的乾旱天氣後,食糖產量重新獲得增長。泰國21/22榨季降水恢復,產量同比大增。

21年1-10月北部和中部主產區降水量分別較長期平均水平偏高16%和10%,加上蔗農收益上漲,甘蔗收割面積同比增加20%左右,糖產量恢復至1015萬噸左右,同比增加200多萬噸,增幅高達33%。22/23榨季泰國糖業公司(ThaiSugar Millers Corp)預計泰國甘蔗收成和食糖產量將再度擴大,2022年,泰國全年降雨量充沛,有利於甘蔗生長,預計新榨季泰國甘蔗產量約爲1億噸,食糖產量預計爲1300萬噸。不過值得注意的是,近期泰國部分產區存在洪澇災害,使得榨季相應推遲,另外,降雨也是使得泰國的單產增長情況可能不是特別樂觀。所以預估泰國產量在1200萬噸左右,相對今年年中預估小幅下滑,但同比去年來說依舊是增產的。

(5)三重”拉尼娜下主產國天氣表現

目前處於連續第三個拉尼娜年份,歷史上,“三重”拉尼娜事件較爲罕見。自有氣象統計以來只出現過兩次,分別在1973年到1976年以及1998年到2001年。拉尼娜事件指赤道附近的中、東太平洋海水錶面溫度,與常年同期相比出現大範圍偏冷,並且強度和持續時間達到一定條件的現象。東南信風異常加強,大量暖水被吹送到赤道西太平洋地區,赤道東南太平洋地區暖海水流走,底層冷水補充,赤道東太平洋深層海水上泛劇烈,赤道及南美西海岸(東南太平洋) 比西太平洋明顯偏低。

甘蔗是高耗水的熱帶作物,在發芽期到分櫱期,甘蔗需水適量。伸長期是關鍵階段,此時甘蔗生長最快,需水最多。成熟期是甘蔗轉化和儲存糖分的時期,適宜乾冷和晝夜溫差大的環境,因而天氣對於甘蔗的生長有重要影響。目前來看,第三個拉尼娜對於巴西中南部的影響已經明顯減弱,22/23榨季四季度降水明顯有一定程度恢復,同時也有利下榨季甘蔗的生長。而印度與泰國方面,此次拉尼娜影響帶來過量的非季節性的降雨使得收割進度有所延誤,產量相比今年年初以來的預估有所降低,這也是後期產量出現波動的風險。

三、國內市場

(1)21/22榨季產銷及工業庫存情況

2021/22年製糖期全國食糖產銷在今年9月已全部結束。本製糖期全國共生產食糖956萬噸,相比上一榨季減少110萬噸,受拉尼娜帶來嚴寒影響,其中北方甜菜減產68萬噸。產銷情況來看,今年白糖遭遇相比往年更差格局,受新冠疫情以及反覆封控的影響,下游消費表現較差,尤其是7,8月份數據,從產區單月表現來看,7月廣西單月銷糖38.23萬噸,同比下滑28.92萬噸,創近5個榨季以來低位。而且在減產110萬噸基礎上,榨季末期結轉庫存同比僅減少15.88萬噸。消費數據低迷也引發糖價從6月初6200附近高位一路下挫至9月的5400附近。

(2)22/23榨季產量預計小幅減產,種植成本進一步提高

22/23榨季產量預計繼續小幅減產。7-9月是廣西甘蔗的伸長期,是需要水量最大的時候,從天氣來看,廣西蔗區多以天氣乾旱爲主,從一些機構調研情況來看,廣西今年的甘蔗在株高表現較差,創2012年以來最低水平,部分甘蔗出現空心現象。目前已經到了甘蔗成熟期,且天氣變涼,前期生長缺失後期很難追回,預計甘蔗產量有所減少。不過雨水少溫差大有利於糖分積累,或能彌補部分糖產量損失。廣西今年減產幅度或在50-70萬噸,而云南,廣東,海南地區維持持平狀態,北方今年甜菜收購價漲至歷史新高,種植面積出現較大幅度恢復,目前新疆,內蒙產量增幅維持30%-40%左右的預估。

種植成本方面, 22/23榨季內蒙、新疆等甜菜產區均大幅提高收購價,穩定甜菜種植面積。甜菜生產成本或去到5800-5900元/噸。甘蔗產區廣西也維持490+30元/噸左右的甘蔗價格,甚至部分糖廠可能在原來收購價格基礎上提高收購價格,以提振農民種植積極性,綜合計算廣西製糖成本維持在5500-5600元/噸。

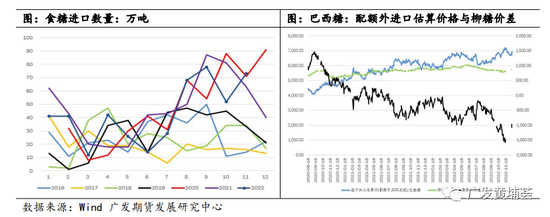

(3)進口利潤持續倒掛,進口量降幅不及預期

2017年5月22日通過食糖貿易救濟調查後,食糖進口量大幅下滑,保障措施採取對稅配額外進口食糖徵收保障措施稅的方式,實施期限爲3年,自2017年5月22日至2020年5月21日,實施期間措施逐步放寬。2017年5月22日至2018年5月21日,保障措施稅率爲 45%,這意味着配額內的稅率爲 45%,配額外的稅率高達 95%,2018年5月22日至2019年5月21日,保障措施稅率爲40%,(配額內爲40%,配額外爲90%)2019 年5月22日至2020年5月21日,保障措施稅率爲 35%(配額內爲35%,配額外85%)。截至到 2020年5月21日,保障性稅到期,配額外稅恢復至50%。2020年6月30日,商務部把食糖納入《實行進口報關管理的大宗農產品目錄》,食糖進口後期採用備案制,但短期內完全放開可能性不大。

自配額外稅降至50%以下後,進口額度逐步增加,雖然配額外進口估算價格與國內價格持續倒掛,但是進口量並未有明顯下滑走勢。受配額許可證發放節奏影響,今年進口跟往年一樣都是上半年較少,下半年較多。海關總署公佈的數據顯示,2022年11月我國進口食糖73萬噸,同比增加10.26萬噸,增幅16.35%。2022年1-11月累計進口食糖475.2萬噸,同比減少51.81萬噸,降幅9.83%。2022/23榨季截至11月累計進口食糖124.74萬噸,同比減少18.69萬噸,降幅13.03%。進口成本方面,今年配額外進口成本倒掛程度逐步加深,四季度原糖價格堅挺,從原來9月份配額外進口虧損500-600元到11月深度虧損達1400元。加工糖廠虧損比較嚴重,但是還需要保持一定開工率以及確保持續性獲得配額許可證,儘管虧損仍需要開工。預計明年進口量仍與今年保持一定相當,預計在500-530萬噸左右。除此之外,今年糖漿的數量也相比去年有所增加,但是由於糖漿本身進口受限以及不易儲存等特性難以在白糖方面取得大面積替代,同時預拌粉相關產品也需要警惕。

(4)替代及下游消費,關注疫情發展動態

在進口嚴控的情況下,走私成爲糖的一個有效供給。早些年中國海警局將組織全國海警開展“海狼行動”打擊海上走私專項行動。目前,不法分子以越南、香港和臺灣地區等爲源頭地就近走私入境,導致我國北部灣、珠江口、臺海西部成爲海上走私成品油、香菸、食糖以及涉稅商品的重災區。但受疫情影響,走私方面逐步呈現下滑態勢,疊加今年原糖價格整體高位,走私糖數量相比前幾年將呈現下滑趨勢。

替代品方面,代糖可以分爲人工合成,生物發酵和植物提取三種,每一種都替代效應。化學合成類代糖甜度高、成本低,是降成本的主力、復配的基石,植物提取類代糖同樣高甜度用量小,口味純正適合推廣,生物發酵代糖中和甜度,使得口感更加接近蔗糖,“網紅食品”階段也快速成長。像澱粉糖和白糖互相替代使用的行業主要集中在碳酸飲料果汁、罐頭等飲料行業。乳製品使用果糖有一定限制,目前替代只能達到 10-15%。其他如糕點、蜜餞等食品也有替代量,但整體而言,量很小。除非下游食品飲料企業主動更改配方,否則澱粉糖企業並無主動增加產量的動能。從下游消費結構看,果糖僅在飲料領域對白糖形成了明顯替代,特別是碳酸飲料,若出現果糖替代白糖,最有可能出現在碳酸飲料領域,估計最大替代爲白糖消費 24%左右(飲料佔比)。而近兩年網紅階段,無糖,“0”糖等新概念帶入,以赤蘚糖醇爲主力的得到快速成長,是甜味劑市場發展最快的品種之一,被廣泛用於食品、醫藥和化工等領域,後期也有望保持10%以上的複合需求增長。

下游消費方面,今年受疫情影響以及動態清零政策導致封控措施一方面使得出行,娛樂,旅遊等使得餐飲和飲料方面帶來極大不利影響,從7,8月全國銷糖數據以及廣西,雲南地區的銷糖數據來看,部分數值創近五個榨季以來的新低,今年業內期盼的夏季消費旺季全面落空,據調研瞭解,下游相關貿易商認爲,今年需求是近十年來需求中罕見低迷情況,尤其是在餅乾,糕點,月餅等方面下滑非常明顯。下游拿貨謹慎,需求不佳傳遞至上游,表現爲減產週期下,工業庫存仍與去年相當,表觀消費不振。據悉2022年消費或有接近100萬噸的下調。進入2023年,防疫政策取消,不再動態清零以及層層加碼,在一定程度有利於刺激市場信心以及增加消費,但是更重要的是需要觀察防控鬆懈下來之後帶來感染峯值對於經濟恢復的衝擊影響。經濟的實際恢復力可能要到明年一季度後纔可能更看得清,當前市場也仍在圍繞預期和情緒擺動做波動。總體而言,預計22/23榨季國內食糖消費量可能在21/22榨季的程度上恢復至少一半以上的水平。

(5)春節效應仍存,21/22榨季供需格局繼續改善

全國食糖單月銷售量存在淡旺季之分,通過觀察歷年12月、1月的銷量以及春節日期可以發現,在減產週期下的春節效應還是相對比較明顯,今年春節在1月31日,進入12月下旬備貨有望在一定程度上支撐糖價。進入12月下旬,2021/22榨季雲南的集團陳糖仍存,在各個集團加速銷售的策略下數量不斷減少,且糖源高度集中,若春節備糖正常啓動,估計陳糖在春節前有望清庫。廣西方面,在11月上旬陳糖基本已經清庫。

對於22/23榨季食糖產量、進口量的不同的預估,對國內食糖供需平衡表進行表需預測。產量方面,目前產糖量的預計爲930萬噸,進口方面, 22/23榨季,正規渠道進口量可能與今年相當,給與530萬的額度,消費由於疫情緩解,恢復至1470萬噸。整體供需情況較去年以及前年變好。不過,這些預測是基於產量和進口在小幅範圍內變動的考慮,其中產量的變動不大,明年的主要變動因素是進口,進口量的多少以及消費復甦的進度將很大程度決定22/23榨季最終的供需緊張或者寬鬆。

四、展望

國際方面,22/23榨季國際供需平衡表出現過剩,國際機構給與過剩區間在500-600萬噸左右。但是從短期來看供應端的偏緊仍在持續,“三重”拉尼娜下天氣擾動仍存,巴西12月以來降雨仍偏高,導致甘蔗收割中斷,雖然在高額的製糖利潤驅動下,巴西糖廠無奈提前結束22/23榨季,因而12月入榨量或低於預期,而印度方面,當前產量仍存在爭議,因不穩定天氣可能引發甘蔗單產下滑,食糖產量預估從3400-3700萬區間波動,因而當最終產量尚未落定前,產量仍是一個可以炒作的話題,而出口方面,由於印度國內庫存已降至600萬噸以下的近五個榨季低點,印度並不着急出口,或放慢出口進度。泰國方面,受近期降雨過量影響,榨季推進緩慢且甘蔗糖分下滑產量有繼續下降隱憂。總體而言,當前主產國榨季表現或使得四季度原本相對偏緊的貿易流或繼續持續至明年二三月份,這樣在一定程度上支撐原糖價格。短期內原糖價格仍將堅挺,在19-20美分/磅附近高位震盪,但整個22/23榨季過剩預期限制了原糖20美分/磅以上空間。後期仍需要繼續跟蹤印度估產變數及巴西燃油政策變動,因整體過剩量不是太大,總體原糖在17美分/磅以下空間有限。

國內方面,22/23榨季產量預計繼續維持小幅減產或與去年持平狀態,今年產區相對普遍偏乾旱,前期生長缺失後期很難追回,不過雨水少溫差大有利於糖分積累,或能彌補部分糖產量損失。後期需要繼續跟隨榨季進度。另外,隨着疫情封控政策的調整,在一定程度有利於刺激市場信心以及增加消費,但是更重要的是需要觀察防控鬆懈下來之後帶來感染峯值對於經濟恢復的衝擊影響。經濟的實際恢復力可能要到明年一季度後纔可能更看得清,當前市場也仍在圍繞預期和情緒擺動做波動。從產量與消費方面來看,總體表觀缺口將持續擴大,另外,進口這塊的變動預計將繼續影響行情,若外盤價格維持堅挺,配額外進口利潤將保持收窄,進口量將會比22/23榨季下滑,國內有效供給將逐步下滑,對於價格有效支撐。預計明年糖價總體仍有一定韌性,預計圍繞價值中樞5600-5700上下600點波動。

報告作者:劉珂 Z0016336

投資諮詢業務資格:證監許可【2011】1292號