中國國際期貨:期貨行業高水平對外開放的三大維度

中期協攜手期貨經營機構推出“期貨行業認真學習宣傳貫徹黨的二十大精神”系列文章之二十五:

中國國際期貨:期貨行業高水平對外開放的三大維度

黨的二十大報告進一步強調“加快構建新發展格局,着力推動高質量發展”,指出“高質量發展是全面建設社會主義現代化國家的首要任務”,並要求“推進高水平對外開放”。

按照黨的二十大戰略部署,我國期貨行業在支持國家對外開放戰略,促進高水平對外開放方面,主要可以從以下三大維度入手:

一、立足國內優勢,不斷滿足構建新發展格局、推進高水平對外開放對“引進來”的新要求

二十大報告提出要“依託我國超大規模市場優勢,以國內大循環吸引全球資源要素,增強國內國際兩個市場兩種資源聯動效應,提升貿易投資合作質量和水平”。相應地,期貨行業要充分利用國內市場規模,依託我國作爲世界第二大經濟體、世界第一大貨物貿易國在經濟體量和現貨貿易方面已經具有的優勢,從而更加全面、更高水平地發展我國期貨市場。

要深化中國期貨(及衍生品,下同)交易市場化、法治化、國際化改革,儘快改變長期以來一直將商品期貨與金融期貨嚴格分離,嚴格控制金融機構參與商品期貨交易,實際上過度強調商品期貨的實物交易屬性,而偏離了“期貨”金融交易的本質屬性,嚴重束縛了商品期貨交易的活躍度和功能發揮,與國際期貨交易一般做法明顯偏離,難以吸引國際機構投資者進入的狀況,鼓勵金融機構參與,積極擴大對外開放,持續擴大期貨市場容量、提升期貨市場活躍度和成熟度,形成能夠給涉及國際大宗商品貿易的國內企業提供充分匹配其現貨規模、充分滿足其套期保值和風險管理等需求的期貨市場,實現期現貨的協調統一,從而令我國的期貨市場真正獲得與我國經濟體量、貿易規模和現貨市場相符的地位、影響力和吸引力。只有這樣,期貨行業才能夠充分利用國內大循環優勢、市場優勢、要素優勢,實現吸引國外優質資源、全球要素更多進入我國市場,與國內資源要素聯動,提升貿易投資合作質量和水平的良好局面。

二、積極推出適應新發展格局、促進高質量發展的期貨交易新品種,豐富期貨功能、充分發揮應有作用

二十大報告提出要“推動貨物貿易優化升級,創新服務貿易發展機制,發展數字貿易,加快建設貿易強國”。期貨行業應大力配合貨物貿易的優化升級和服務貿易發展機制的創新,促進產業鏈向高端發展和供應鏈穩定順暢。例如,要加快推出與綠色低碳發展密切相關的碳排放、硅能源(工業硅期貨和期權已經獲准上市交易)、鋰等產業特色期貨品種;加快推出與新能源、新材料等新興領域息息相關的稀土期貨品種;積極探索推出物流、指數等新型產品,不斷提升期貨服務實體經濟的廣度和深度。

期貨行業還要更加重視金融期貨新品種的發展,金融期貨需要跟上步伐,才能爲落實二十大部署發揮出應有的作用。與商品期貨相比,金融期貨纔是當前世界期貨市場上的主角,無論是品種體系豐富程度、市場規模、交易活躍等,金融期貨都遠超商品期貨。不僅如此,金融期貨還具備商品期貨缺乏的功能作用,從而能夠爲促進高水平對外開放戰略提供額外的支撐。具體而言,對外開放無疑會涉及不同國家貨幣、資本的國際流動等問題,貨物和服務貿易對匯率的敏感性很高,匯率波動造成的損益往往會嚴重影響相關企業的利潤;利率的變化不僅與匯率關係密切,而且對資本流動、投資吸引力都有重大影響。因此,在對外開放中,各相關主體除了可能面臨商品和服務領域的風險外,更多的還會面臨來自金融方面的諸多風險,從而不僅需要商品期貨來規避現貨風險,更需要金融期貨這一利器,熨平利率、匯率等方面的波動,來對沖或管理風險。當前我國金融期貨領域的發展相較於商品期貨領域明顯不足,國內期貨市場還沒有出現國際上已經十分成熟、豐富的利率期貨、匯率期貨等重要的金融期貨品種。因此,未來期貨行業要更加重視金融期貨,尤其是相關利率、匯率期貨品種的發展,積極探索、早日推出,填補促進我國對外開放戰略方面的重要空白。

三、整合資源積極培育大型期貨交易商,打造具有國際影響力的中國期貨業巨頭

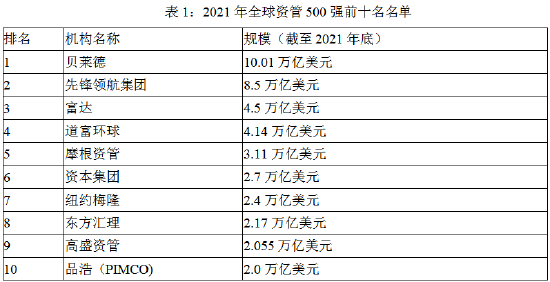

按照中國基金報報道,截至2021年底,全球資管500強的前十名主要是美國機構,除排名第8位的東方匯理是純歐洲機構、排名第10的品浩(註冊在美國)的母公司註冊在德國外,其他8家機構全部是美國機構(如表1所示)。

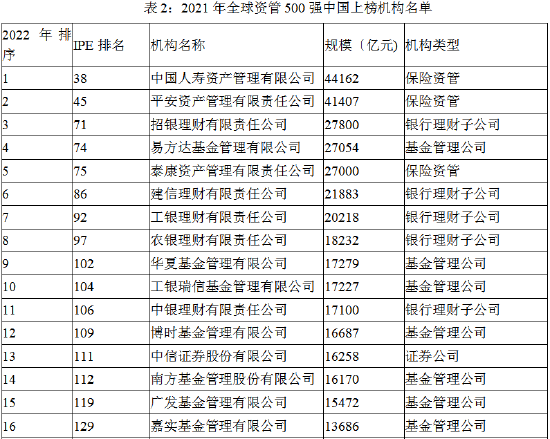

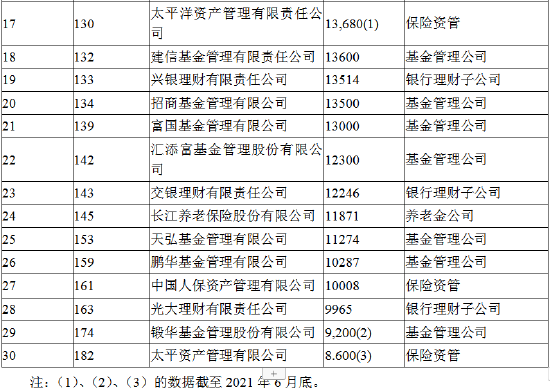

作爲對比,我國雖然也有30家企業上榜前200名,且有8家機構進入前100名,但是規模與這些美國機構相比,仍有很大差距。排名最高的人壽資管規模僅4.4萬億元人民幣,不及前十名榜單中排名最後的品浩公司的一半(見表2)。

而資產管理領域是國際資本控制大宗商品產業實體的主要陣地之一。例如,國際四大礦商的主要股東和機構投資者包括貝萊德集團、先鋒集團、資本世界投資者、資本研究世界投資者等資產管理公司(基金公司),以及滙豐、花旗和JP摩根等國際大型投資銀行,這些機構大都在表1中出現或由表1中的機構控制。而我國的金融機構幾乎沒有直接參與對四大礦商的股權投資,四大礦商股東中爲數甚少的中國資本還是源自於中國鋁業和湖南華菱這樣的產業實體,實質是產業資本而非金融資本。這有一部分原因在於我國金融機構的國際化程度大大落後於國外同行。前述中國基金報的報道就提到:“大多數中國資管機構的國際化程度還不強,正處在開發、探索國際業務的路上”。

從期貨經營機構的角度看,我國與國際資本的差距更大。國際上直接參與大宗商品期貨交易的期貨經營機構主要是投資銀行巨頭,如高盛、JP摩根等,由表1中的摩根資管(3.11萬億美元)和高盛資管(2.055萬億美元)的規模即可知道這些國際大投行的規模之巨大。與之相對比,根據中國期貨業協會發布的數據,截至2022年6月底,我國共有150家期貨公司,總資產1.58萬億元,淨資產1753億元。即使我國現有150家期貨公司資產總計尚不到摩根資管或高盛資管的十分之一,更不要說單家期貨公司與國際期貨巨頭相比,那更是短期難以企及的。

可見,要構建新發展格局、推進高水平對外開放,更好實現我國對外開放戰略“引進來”和“走出去”兩個基本點的平衡發展,中國期貨業需要對標國際期貨領域頂級機構,積極整合國內期貨資源,儘快打造我國具有國際影響力的期貨業巨頭。