券商投行承銷年度排名出爐!券業"一哥"IPO業務遙遙領先,"三中一華"格局保持不變

來源:券商中國

2022年券商投行業務“成績單”出爐了。

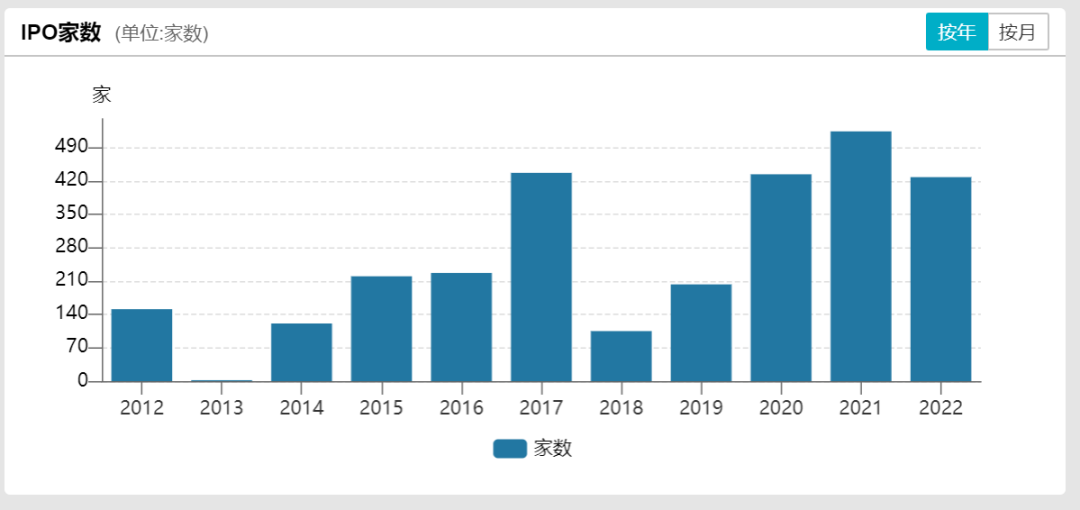

據Wind數據統計,2022年中國內地股票市場包含IPO、增發和配股等多種方式在內的全口徑募資事件共有986起,股權融資總金額爲16867億元,較2021年小幅下滑。首發(IPO)成爲2022年投行業務亮點,全年IPO募資額達5869.66億元,創下A股誕生以來的歷史新高。

從承銷商角度來說,行業“馬太效應”繼續加劇,“一哥”中信證券在承銷額上仍然穩居第一,其次是中信建投、中金公司、華泰證券、國泰君安。

中金公司最新研報認爲,在註冊制深化改革下,券商以IPO爲代表的股權業務快速發展、併購重組等財務顧問收入強化、跟投及私募股權業務退出貢獻增量收益,券商大投行業務有望保持較快增長。一方面,市場的擴容及制度優化增厚券商投行及跟投業務收入;另一方面,註冊制全面深化有助於持續提升券商綜合服務能力、優化行業競爭格局。

2022年IPO募資額創新高

Wind數據顯示,2022年中國內地股票市場包含IPO、增發和配股等多種方式在內的全口徑募資事件共986起,相比2021年減少244起;股權融資總金額爲16867億元,較2021年下降7.24%。

值得一提的是,在IPO募資額上,2022年創下A股誕生以來的歷史新高。Wind數據顯示,2022年IPO募資額達5869.66億元,同比增長8.17%。回顧過去幾年,隨着註冊制的不斷深化及多層次資本市場體系的建設,A股IPO規模也逐年攀升,2019年全年的IPO規模僅爲2532億元。

單家企業的IPO融資規模相比2021年有了明顯提升。2022年,A股IPO家數爲428家,相比2021年的524家減少96家。

分板塊來看,科創板、創業板是年內IPO募資的主力,2022年IPO募資額分別爲2520億元、1796億元,IPO家數分別爲124家、150家,兩大註冊制板塊的募資額佔比超七成。

北交所也在2022年攬獲83家IPO,IPO募資額達到165.58億元。滬市主板、深市主板的IPO募資金額佔比則分別爲18%和5%。

另外,受市場走弱影響,2022年增發融資規模縮減,全年增發項目融資事件爲358起,相比2021年的538起減少33%;募資金額爲7213.70億元,同比減少21%。在可轉債與可交換債方面,2022年融資事件相比2021年有所增加,融資金額小幅增長。

中信證券IPO承銷額遙遙領先

在承銷商排名方面,從IPO承銷金額來看,Wind數據顯示,中信證券以1502.55億元的承銷金額穩居第一,也是唯一一家IPO承銷金額破千億的券商投行,與第二名拉開了差距;其次是中金公司、中信建投,IPO承銷金額分別爲790.49億元、568.52億元;海通證券、國泰君安、華泰證券等3家券商亦超過300億元。

此外,包括安信證券、國信證券、民生證券、招商證券、申萬宏源、東興證券、國金證券在內的8家券商2022年IPO承銷總額也在百億元以上。

從IPO募資額來看,2022年募資額最高的十大IPO項目分別是中國移動、中國海油、聯影醫療、海光信息、晶科能源、翱捷科技-U、萬潤新能、華寶新能、納芯微、三一重能。

其中,由中金公司和中信證券保薦的中國移動以519.81億元的IPO募資額排名第一,中信證券保薦的中國海油IPO募得322.92億元,聯影醫療、海光信息、晶科能源募資額也超過100億元。

投行“三中一華”格局保持不變

若綜合統計券商股權及債權承銷的總金額,則以中信證券、中信建投、中金公司、華泰證券爲首的“三中一華”仍穩居前四,4家券商的2022年股權+債權承銷總金額均超過萬億元,其中中信、中金、華泰承銷總金額均同比實現增長。

國泰君安以8970億元的年度總承銷金額排名第五。而海通證券則以3760億元的承銷額排名第六,儘管位次不變,但是承銷金額下滑,主要是地方政府債、金融債等債權承銷額大幅下滑。

此外,光大證券、東方證券、平安證券、招商證券、申萬宏源等券商年度總承銷額也超過3000億元。

中金公司近日研報指出,券商投行格局或將持續優化。伴隨註冊制全面深化改革,傳統投行及跟投等收入將直接受益於股權融資規模增長。長期來看,在資本市場基礎設施制度不斷完善下,市場融資、交易、資產配置功能有望全面提升,對於券商的投研能力、機構銷售能力、資本實力、風控水平等提出了更高水平的要求,綜合競爭力更強的券商也將獲得更高的業務參與度,驅動行業格局優化。從投行業務集中度來看,投行淨收入前十佔比從2019年的55%提升至2022年前三季度的62%,其中科創板等增量業務集中度更高。

對於證券業整體業績而言,註冊制持續深化下的投行業務乃爲數不多拉動業績增長的一抹亮色。從中國證券業協會統計的證券公司2022年前三季度經營數據看,整個證券業代理買賣證券業務、財務顧問業務、資管業務、證券投資收益等多項收入較上年同期下滑,但證券承銷與保薦業務收入卻實現逆勢上漲。根據中證協數據,今年前三季度,140家券商合計實現證券承銷與保薦業務淨收入446.03億元,同比增長7.22%。

光大證券認爲,投行業務是券商優質資產的核心流量入口,以投行業務爲切入點綜合拓展資本市場業務是投行業務的重要發展方向,具體包括兩類:一是與投資業務的聯動,具體包括子公司的戰略跟投、第三方資管產品的設計等;二是上市公司的董監高作爲高淨值客戶儲備,券商可爲其提供財富管理服務。

責編:林根