特殊商品:橡膠月間結構待修復,可逢低佈局59反套

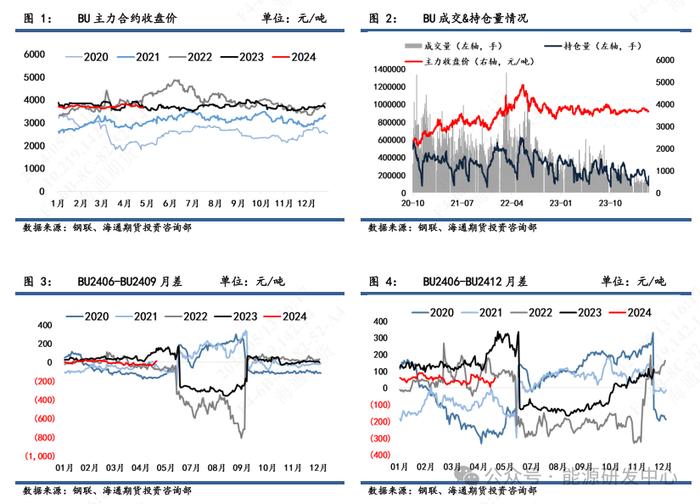

橡膠:月間結構待修復,可逢低佈局59反套

【原料及現貨】截至昨日,杯膠39.25(-0.25)泰銖/千克,膠水44(+0.2)泰珠/千克,海南膠水10900(0)元/噸,全乳膠現貨12550(+150),青島保稅區泰標1430(+20)美元/噸,泰標混合膠10850(+100)元/噸,順丁膠山東報價10500(+50)元/噸。

【開工率】全鋼胎樣本廠家開工率爲44.25%,環比-1.01% ,半鋼胎樣本廠家開工率51.52%,環比-3.86%。

【資訊】ANRPC最新發布的11月報告預測,11月全球天膠產量料增2.7%至142.6萬噸,較上月增加0.6%;天膠消費量料增0.6%至130.1萬噸,較上月增加0.6%。2022年全球天膠產量料同比增加2.3%至1438.2萬噸。其中,泰國增0.9%、印尼增3%、中國增1.6%、印度增12.3%、越南降2.8%、馬來西亞降14.9%、其他國家增8.6%。

【分析】橡膠盤面近期延續震盪趨勢,缺乏突出矛盾,較難形成順暢行情,預計節前主要窄幅震盪爲主。近期宏觀提振、原料價格高位盤整,經濟活動復甦,但短期需求依舊疲弱,輪胎廠開工率再度轉弱,臨近假期輪胎廠陸續放假,天膠需求減少。前期近月拉漲月間呈現back結構,倉單炒作熱度過後預計月間格局將逐漸修復回contango結構,建議單邊觀望,等待月間價差修復的反套機會。

【操作建議】可嘗試逢低佈局59反套

【短期觀點】中性

玻璃: 廠家預期樂觀,現貨陸續提漲

純鹼: 現貨緊缺,遠月產能釋放預期走弱,5-9正套持有

【玻璃和純鹼現貨行情】

純鹼:現貨報價2850-2900元/噸,貿易商隨盤面報價。

玻璃:貿易商報價1550-1650元/噸。

【供需】

純鹼:

本週純鹼行業開工負荷率90.1%,較上週提升3.3個百分點。其中氨鹼廠家開工負荷率95.6%,聯鹼廠家開工負荷率87%,天然鹼廠開工負荷率73.7%。卓創資訊統計本週純鹼廠家產量在61.5萬噸左右。

本週國內純鹼企業庫存總量在28.3萬噸(含部分廠家港口及外庫庫存),環比12月29日庫存下降12.2%,同比下降84%,其中重鹼庫存13.9萬噸。本週青海地區鐵路發運情況好轉,當地廠家庫存下降明顯,中東部地區純鹼廠家庫存維持在低位。

玻璃:

截至1月5日,重點監測省份生產企業庫存總量爲5198萬重量箱,較上週庫存減少236萬重量箱,減幅4.34%,庫存天數約26.79天,較上週減少1.22天。

截至本週四,全國浮法玻璃生產線共計307條,在產241條,日熔量共計161840噸,較上週增加200噸。周內產線新點火1條,冷修1條,改產1條。

【分析】

純鹼:純鹼現貨依然緊缺,現貨價格堅挺。遠興能源投產進度逐漸清晰,6月產能逐漸兌現,所以呈現近強遠弱結構,基本面強現實弱預期格局。當下來看,現貨相對緊缺,廠家挺價心態堅決,現貨接連提漲,沙河送到價2850元/噸,部分地區2900元/噸。05合約之前純鹼依舊是緊平衡格局,純鹼現貨價格難跌。短期預計價格依然高位盤整或重心逐步上移。09或在新產能投放的弱預期之下相對較弱。建議5-9正套繼續持有。

玻璃:部分地區產銷近兩日有所走弱,預計本週將是小幅累庫格局。沙河地區庫存經過前期降價庫存得到一定程度去化,當前壓力仍存但已不是很大,除長城外的廠家未推行保政策預計和玻璃廠對年後需求偏樂觀的心態有關。從基本面來看,部分企業年前提前放假,真實需求仍較弱,不過真實需求能否復甦還需等來年春節後去證實或證僞。當前處於時間上的真空期,盤面依舊受強預期主導,預計還將偏強震盪。

【操作建議】

純鹼:5-9正套繼續持有

玻璃:單邊觀望

【短期觀點】

純鹼:中性偏強

玻璃:中性

紙漿:現貨穩定,2301合約大幅回落修復基差

【現貨情況】昨日臨近春節,供需博弈仍存,國際主流市場發運量環比增加,港口本週到港量窄幅增加,疊加近期外盤報價下調趨勢明顯,整體對紙漿市場支撐有限。國內市場臨近春節,市場交投情況一般,業者多觀望市場。下游原紙廠家需求延續剛需,部分原紙廠家產能利用率近期維穩爲主,用漿量短期難有大提升,對紙漿市場支撐有限。俄羅斯針葉漿7200元/噸,環比+0元/噸,針葉漿主流市場報盤銀星參考價在7400元/噸,環比+0元/噸。

隆衆資訊12月27日報道:據悉,智利Arauco公佈2023年1月份報盤,其中,銀星920美元/噸,較上輪下降20美元/噸。明星和金星因爲生產問題,暫無量可供。人民幣匯率升值後,進口成本則爲920*6.7*1.13+200≈7150元/噸,與2301合約期貨盤面價格貼水較多。

據海關數據顯示,2022年11月漂白針葉漿進口數量62.1萬噸,環比+10.5%,同比-11.9%;前11個月累計進口量655.5萬噸,同比-16.4%。漂針漿供應收縮繼續得到驗證,這也是紙漿2022年現貨絕對價格居高不下、相對較爲強勢的主要原因之一。

【庫存情況】截止2023年1月5日,中國紙漿主流港口樣本庫存量:163.1萬噸,較上期上漲6.5萬噸,環比上漲4.2%,庫存量在上週期去庫後轉爲累庫的狀態。

【行情分析】最近2天,盤面2301暴漲後大幅暴跌900點,修復基差。現貨表現穩定,但人民幣匯率加速升值,加之美元報價有下降預期,紙漿進口成本下降,因此我們認爲盤面有貼水的壓力。1月份進口成本依舊保持在7150左右的高位,紙漿期貨盤面2302、2303都是貼水現貨較大,考慮到2301最終進入交割月後大幅升水現貨有軟逼倉跡象,2302合約或者2303合約也都有可能發生這樣的波動。預期2月份美金報價下調或者持平,但人民幣匯率或進一步大幅升值,這對於進口成本而言有下挫的壓力,建議短期觀望,繼續找機會逢高做空2305合約。

【投資策略】逢高做空2305

工業硅:下方存強成本支撐,需求預期向好,可考慮逢回調做多

【現貨】1月11日,華東地區通氧Si5530工業硅市場均價17900元/噸,環比無變化。不通氧Si5530工業硅市場均價17500元/噸,環比減少100元/噸。華東SI4210工業硅市場均價19200元/噸,環比無變化。華東有機硅用Si4210市場均價19550元/噸,環比無變化。

【供應】12月工業硅生產27.84萬噸,環比減少1.16萬噸,同比增長9.13%,西南地區電力檢修及電價上調,企業停爐增加,預計1月工業硅產量環比減少。截至1月5日,百川統計爐數709臺,開工爐數356臺,較上週增加1臺,整體開爐率50.21%。

【需求】有機硅方面,12月有機硅環體生產13.95萬噸,環比增加6.25%,同比增長12.05%,下游需求疲軟,庫存壓力大。多晶硅方面,12月多晶硅生產9.03萬噸,環比增加10.39%,同比增長104.76%,但目前多晶硅下游目前訂單釋放緩慢,多晶硅價格大幅下跌。鋁合金方面,企業陸續進入放假階段,對需求有所減少。

【庫存】截止1月6日,工業硅工廠庫存總量104470噸,周環比增加1000噸,同比增長64.49%。工業硅黃埔港庫存40000噸,環比無變化;天津港庫存26000噸,環比無變化;昆明港52000噸,環比無變化。較往年相比,工業硅行業庫存共222470噸,同比增長28.22%,庫存大幅高於往年,隨着西南地區停爐增加以及假期臨近,預計累庫趨勢放緩。

【邏輯】供應方面,西南地區成本高位,企業停爐增加,供應有所縮減,行業平均生產成本抬升至18000元/噸,工業硅價格下行空間有限。下游方面,短期正處於真空期,需求弱勢難改。工業硅基本面供需雙弱,下方存在強成本支撐,需求抑制上漲幅度,預計工業硅短期價格震盪爲主,但對於明年一、二季度需求預期較好,或存在供需錯配的情況,可考慮提前佈局,參考17000元/噸逢回調做多。

【操作建議】參考17000元/噸逢回調做多

【短期觀點】中性