“1200萬存款被銀行職員私自轉走”二審判決 法院:他人辦理代支取業務,銀行無通知存款人本人覈實的義務

備受關注的“1200萬存款被銀行職員私自轉走,儲戶被判擔責八成”的案件有了最新進展。1月11日,上游新聞獲悉,太原市中級人民法院作出二審判決:即儲戶丁女士先期起訴其中500萬元賠償責任案中,自己承擔八成責任,銀行僅承擔兩成責任。太原中院認爲,金融機構在代支取人代他人辦理定期儲蓄存款未到期支取業務時,並無應電話、短信、微信等通知存款人本人進行覈實的規定。

1月12日,丁女士的家屬告訴上游新聞(報料郵箱:[email protected])記者:“銀行作爲金融機構,就有義務保障儲戶的存款安全。難道只拿身份證和存單就可以辦理業務嗎?該案業務受理單‘存/取/匯款人’姓名填寫錯誤,電話不是預留電話,付款人、收款人賬戶未填寫,更沒按規定覈實通知儲戶,罪犯就是利用了他的銀行員工身份、工作便利,銀行櫃員沒盡到責任義務,違規辦理,使存款被盜取。”家屬表示,他們將堅決向山西省高級人民法院提請再審。

▲法院宣判,山西清徐農商行在此案中承擔兩成責任。 圖片來源/受訪方供圖

一審判決儲戶擔責八成

據上游新聞此前報道《1200萬存款被銀行職員私自轉走 山西清徐農商行被指未盡覈實義務遭起訴》報道,2017年年初,清徐農商行信貸員王某某找到丁女士,說單位有400萬理財任務,請她幫忙。因王某某是親戚家的女婿,丁女士答應了。隨後,2019年3月、4月,丁女士爲了幫在銀行工作的外甥女婿完成存款任務,將1200萬元先後分4筆存進了山西清徐農村商業銀行。

丁女士原本以爲可以按期獲得利息,然而外甥女婿打着幫其代領禮品的藉口,拿着丁女士的身份證和存單,偷偷划走了她在銀行的存款。

2020年4月,丁女士委託律師對先期2筆存款共計500萬提起訴訟,請求清徐農商行承擔責任並賠償損失。

2021年9月2日,清徐縣法院作出一審判決。法院認爲,丁女士在清徐農商行處開立儲蓄存款賬戶,存入相應的款項,認定雙方之間形成儲蓄存款合同關係,丁女士作爲儲戶應當對資金安全負有注意義務。因此,丁女士在本次存款造成的損失中存在重大過錯,應承擔相應的責任。最終,清徐縣人民法院認定儲戶丁阿姨承擔八成責任,清徐農商行承擔二成責任。

一審判決後,雙方均不服,都提出了上訴。

▲法院判決認爲,銀行在代支取人代他人辦理定期儲蓄存款未到期支取業務時,並無通知存款人本人進行覈實的規定。 圖片來源/受訪方供圖

二審法院維持原判

清徐農商行在給丁女士辦理案涉業務時,是否嚴格按照法律、行政法規? 1月11日,丁女士的家屬告訴上游新聞記者,他們剛剛拿到了二審判決書。

判決書中,太原市中院認爲,商業銀行法爲保護商業銀行,存、取款人和其他客戶的合法權益,規範商業銀行的行爲,從宏觀上制定的相關內容,未對未到期定期儲蓄存款的支取作出規定,而《儲蓄管理條例》、《人行貫徹執行儲蓄管理條例的若干規定》對該業務的辦理做出了規定和指導,即代他人辦理定期儲蓄存款未到期支取業務時,須提交存單、存款人身份證明、代支取人身份證明,並無應電話、短信、微信等通知存款人本人進行覈實的規定;清徐農商行在驗證了存款人丁麗雲的居民身份證、存單、聲明代丁女士支取的王某某的居民身份證真實無誤後,辦理支取案涉定期儲蓄存款未到期業務,符合上述條例、規定對該業務辦理的要求及人行的答覆意見。

太原中院認爲,存款人辦理個人儲蓄業務前,對個人賬戶資產情況應當知曉,否則無法辦理後續的個人儲蓄業務。而丁女士稱其對案涉賬戶(存摺)上述資金的變動不知情,顯然與上述時間跨度長、交易金額大、交易次數多的事實不符,也與日常行爲邏輯和丁某某的認知能力不符;丁女士作爲存款人,基於與王某某的親戚關係和對王某某的信任,長期將身份證、存摺/卡、密碼(部分)、定期儲蓄存單(部分)交給王某某,對應當預見可能發生的不法侵害,未採取任何防範措施,未對自身財產盡到安全保管的基本注意義務,應對自身的財產損失承擔主要過錯責任,一審判決其對存款損失承擔80%的責任,並無不當。

此外,作爲專業金融機構的清徐農商行,要保障存款人的合法權益,是商業銀行應承擔的法律責任和社會責任。清徐農商行對案涉的大額款項當天或次日存、取,未盡到保障存款人資金安全的審慎注意義務,故對丁女士的案涉存款損失應承擔一定的過錯責任,原審判決清徐農商行承擔20%的責任,也並無不當。

北京京師律師事務所鹿靜律師接受央視網採訪時表示,對於最終責任承擔的比例,這筆款項所轉出的手續以及單據是有很多不規範之處的,並且這個存單也沒有設密碼,對於這種未設密碼的大額款項的變動,其認爲應當賦予銀行更加嚴苛的審查義務。

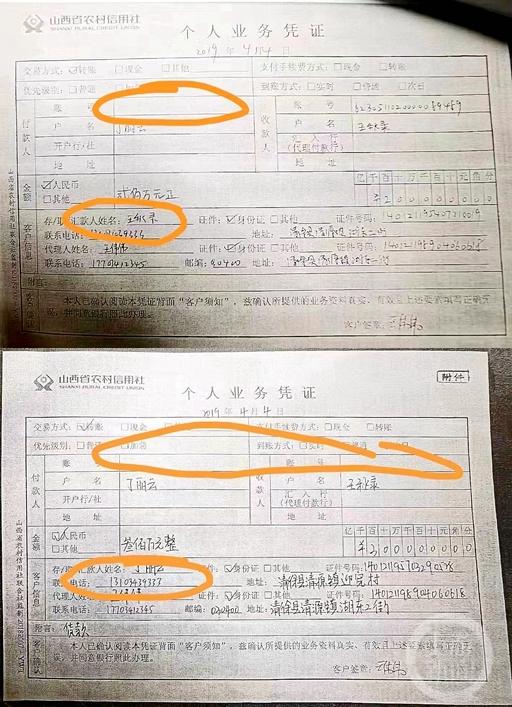

▲丁女士家屬指出,業務受理單“存/取/匯款人”姓名填寫錯誤,電話不是預留電話,付款人、收款人賬戶未填寫,但銀行依然辦理了相關業務。 圖片來源/受訪者供圖

儲戶方表示將申請再審

1月12日,丁女士的家屬告訴上游新聞(報料郵箱:[email protected])記者,銀行作爲金融機構,就有義務保障儲戶的存款安全。太原中院認爲“儲戶不能以違反金融機構內部管理規定,要求銀行承擔違約責任”,而在現實中,銀行內部規定不只約束銀行員工,也同時約束廣大儲戶,難道只拿身份證和存單就可以辦理業務嗎?顯然還要遵守銀行各項規定,任何銀行不填業務受理單肯定不會受理業務,哪怕填錯一個字都不行,不電話覈實清楚業務真實性銀行也不會隨意放款,可本案業務受理單“存/取/匯款人”姓名填寫錯誤,電話不是預留電話,付款人、收款人賬戶未填寫,更沒按規定覈實通知儲戶,罪犯就是利用了銀行員工身份、工作便利、櫃員沒盡到責任義務,違規辦理,使存款被盜取。

此外,王某某的清徐農商行員工身份在本案起到了重要作用,銀行對員工管理混亂、櫃員未盡到審慎的注意義務,存在失職行爲,銀行不能將管理不善的風險轉嫁給儲戶。家屬表示,他們將向山西省高級人民法院提請再審。

天眼查顯示,山西清徐農村商業銀行股份有限公司原名爲清徐縣農村信用合作聯社。山西清徐農村商業銀行股份有限公司第一大股東爲柳林縣鑫源選煤有限責任公司,持股比例爲28%;第二大股東爲柳林縣興家溝煤礦凌峯洗煤有限責任公司,持股比例爲26.2%;第三大股東爲柳林縣森澤煤鋁有限責任公司,持股比例爲24%。

▲山西清徐農商行11日晚在多個社交平臺發佈了視頻聲明。 圖片來源/截屏

涉事銀行再度發佈視頻聲明

太原中院二審判決後,1月11日晚間,清徐農商行在多個社交平臺的官方賬號發佈了一份視頻聲明。該聲明稱,丁女士出於對其丈夫外甥女婿王某某的信任,自願將其身份證和銀行卡交由王某某保管和使用,丁女士的資金損失是王某某實施詐騙犯罪行爲所致,王某某已因此受到法律的制裁,應承擔賠償責任。另外王某某受丁女士委託辦理存款和轉賬業務時,持有丁女士的身份證件、存單、存摺、銀行卡等,丁女士也將相關密碼告知王某某。此時,王某某的身份是我行的正常客戶,我行爲其辦理業務符合相關規定。

針對1月11日清徐農商行的聲明,1月13日,丁某某的家屬稱,聲明並非客觀事實,不提罪犯員工身份,不提銀行違反銀監會和省信用社的規定,未按規定審覈和通知覈實本人,清徐農商行有失職行爲。

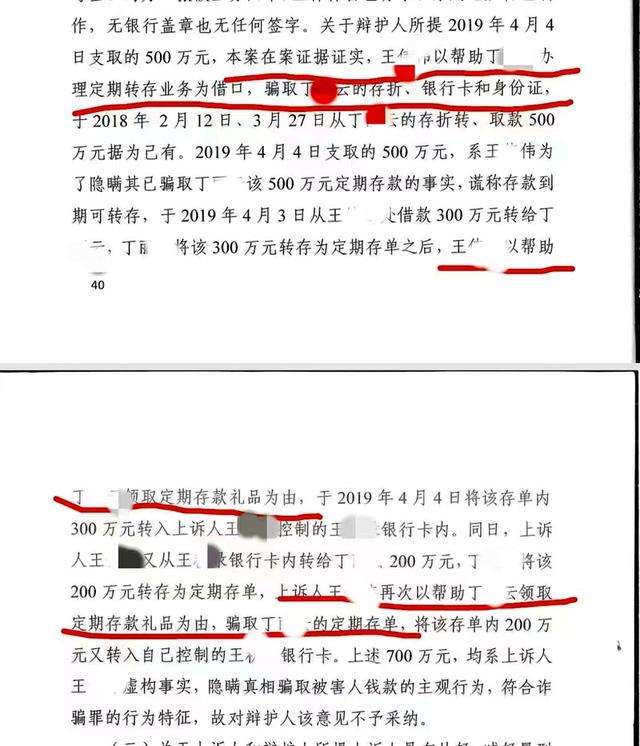

▲丁女士家人認爲,判決書已經指出系王某某騙走丁的相關證件實施了詐騙。 圖片來源/受訪者供圖

據瞭解,2020年12月23日王某某犯詐騙罪被太原中院判處無期徒刑,後上訴到山西省最高人民法院,2021年6月3日山西省高院維持原判。

2019年12月3日,中國人民銀行網站公佈的中國人民銀行太原中心支行行政處罰信息公示表(並銀罰字〔2019〕第18號)顯示,山西清徐農村商業銀行股份有限公司違反反洗錢業務管理、人民幣銀行結算賬戶管理和人民幣管理規定,中國人民銀行太原中心支行對其處以警告;對單位罰款合計22.7萬元;對相關責任人員罰款合計3萬元。

2022年11月10日,山西銀保監局行政處罰信息公開表顯示,山西清徐農村商業銀行股份有限公司存在關聯自然人認定不全面、關聯法人認定不全面的主要違法違規事實,被山西銀保監局處以罰款25萬元。

來源:上游新聞