外需艱難,內需可期!聚烯烴市場未來交易的主線是?

來源:期貨日報

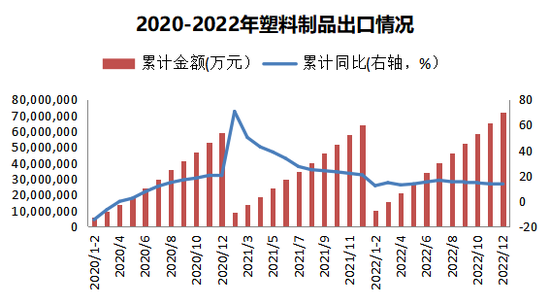

近日,中國海關公佈了2022年12月進出口數據,中國塑料製成品出口數據基本符合預期,雖然12月增速略有擴大,整體仍出現下滑。

海關進出口數據顯示,去年10月塑料製品的出口金額是去年下半年的最低點,之後11、12月逐步增加,其中12月環比增加2.8%,但同比仍減少3%。與此同時, 12月包括塑料製品在內的商品出口總值環比增加3.7%,與前年同期相比減少10%。

“去年12月環比走強以及同比降幅收窄有季節性因素影響,同時也因爲12月份國內疫情封控措施顯著放鬆,物流衝擊減小,對塑料製品出口有利。”銀河期貨分析師周琴表示,從全球需求來看,去年12月全球綜合PMI邊際小幅上升0.2%至48.2%,11月爲48%,同時越南和韓國12月份出口數據也顯著高於11月份,說明海外需求在12月也較11月有所改善。

在一德期貨分析師任寧看來,出口情況環比雖有所修復,但仍不及往年力度。

金聯創聚烯烴分析師王玉星介紹說,2022年12月中國塑料製品出口金額爲668.9億元,同比增加6.9%,較上月擴大一個百分點。“中國塑料製品出口從去年單月同比增速上看,7月份達到最高26.6%之後開始下降,由於歐美爲遏制高通脹大幅加息,消費需求下降,而中國塑料製品主要出口目的地是歐美地區。”

2022年全年中國塑料製品出口金額爲7187.9億元,同比增加12.7%,較上月收窄0.7個百分點。“從年度出口金額看,2022年是出口增速最低的一年,2020年全年出口金額同比增加20%,而2021年全年出口金額同比增加20.5%,2022年較2021年收窄了7.8%,下降比較明顯。”王玉星稱。

“前7個月塑料製品出口保持高增速,月均同比增速在16%左右,8月開始同比增速大幅下滑,這也和整個宏觀出口走勢較爲一致。”周琴認爲,當前影響出口的主要因素有兩個:一是海外需求回落,海外激進加息對總需求形成壓制,雖然後期加息放緩是大概率事件,但高利率環境仍然持續對總需求產生抑制影響,這將會在較長時間內對出口形成壓力,12月全球綜合PMI雖然邊際小幅上升至48.2%,但連續第五個月處於收縮區間,顯示海外終端需求下行壓力仍大。

“出口量萎縮,說明歐美宏觀政策的負反饋效應顯現,歐美需求進一步走弱。”王玉星表示,在美國偏緊的貨幣政策下,核心通脹距離2%目標還有一段距離,美聯儲大概率將繼續加息,經濟衰退概率加大,需求走弱。而歐洲的需求更不及美國,俄烏衝突和能源危機下,解決通脹更加困難,加上歐洲加息的節點更加滯後,歐洲經濟衰退壓力更大。

外需方面,歐美利率上升、消費者支出減少和經濟衰退風險迫在眉睫,外需難以獲得修復,2022年開始中國塑料製品出口開始持續下降,其中除了汽車增幅較大外,冰箱等家電的需求都持續負增長。

“就國外需求而言,從今年下半年開始海外經濟衰退逐漸顯現,今年四季度我國的商品出口量也遠不及往年,政策導向還是以擴大內需爲主。”任寧說。

“目前來看,聚烯烴內外需市場將繼續維持‘內強外弱’的特點,國內溫和復甦,國外繼續低迷。”王玉星表示,聚烯烴出口萎縮的情況短期難以改觀,2023年外需將是艱難的一年。從國內聚烯烴的現實情況來看,產業庫存沒有壓力,但面臨春節的季節性累庫,推測累庫幅度不會超過往年高點,對於節後需求的預期還是偏樂觀,主要是考慮到出行人數與消費意願提升。

目前,聚烯烴行業的主要壓力來自於週期性投產背景,2022年的延期裝置再加上2023年的計劃量,整年壓力都將超過2022年。

對此,王玉星表示,2023年將迎來聚烯烴市場擴產高峯,預計2023年將有大約680萬噸PE和1170萬噸PP產能上線,供應壓力不可小覷。“特別是國內PP新增投產帶來供應壓力較大,而PE國內投產在下半年進入空窗期,北美新增將會給國內帶來供應壓力。”

在任寧看來,隨着防控政策放開,聚烯烴的消費將會回暖,尤其國內市場促消費政策層出不窮,預計2023年聚烯烴的消費增速會比去年提升3—4%,出口市場的利好因素暫時看不到。

同樣,周琴也認爲,儘管國門打開,但影響塑料製品出口的主要因素還是海外高利率環境對外需的壓制,國門打開對出口的影響比較小,出口預期並不樂觀。

“相較而言,內需更值得期待:一方面,國內對內需提振的政策力度大,尤其是對房地產的刺激政策頻頻加碼。另一方面,隨着全國疫情管控放開,疫情對國內經濟的約束大大減弱,這些都有助於需求回升。”周琴稱。

“從時間段來看,經過春節累庫後,3—4月國內地膜需求、出行消費需求等會使得聚烯烴產業去化。供應端國內2—3季度是集中檢修季,海外在一季度也有檢修計劃。”在任寧看來, 3月後,聚烯烴行情有望走強。