以史爲鑑:歷史上美元見頂後 風口究竟在哪?

之前我們提到,全球經濟衰退與否目前尚是未知因素,但美聯儲的政策逐步趨於轉向卻已經逐漸成爲了大勢所趨。這也給人們留下了一個新疑問:

如果美元新年伊始的下跌行情,就是今年貶值大趨勢的縮影,甚至去年9月底美元指數的見頂,就是第三輪美元超級週期的終結,那麼這又會給全球各大類資產帶來哪些影響呢?

歷史也許能夠給予投資者一些靈感。

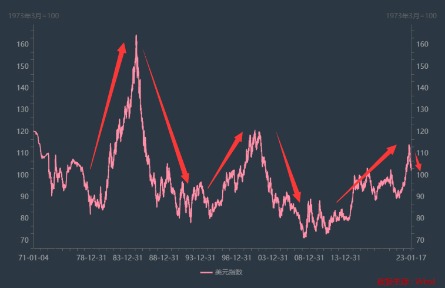

1971年12月,時任美國總統的尼克森頒佈法令,宣佈美國美聯儲拒絕向國外中央銀行出售黃金,至此美元與黃金掛鉤的體制名存實亡;1973年2月美元進一步貶值,世界各主要貨幣受投機客打擊被迫實行浮動匯率制,佈雷頓森林體系就此完全崩潰。全球主要貨幣進入全面自由浮動的時代,亦稱爲“後佈雷頓森林時代”。

如下圖所示,自那以來,美元指數在這一自由浮動時期,其實經歷過三輪比較明顯的超級週期——涵蓋三輪完整的美元上升週期和兩輪完整的美元下降週期,而眼下我們很可能正處於第三輪美元超級週期的關鍵轉折點。

很多人對於美元上升週期中發生的事情往往更爲印象深刻,因爲在美元上升期往往會伴隨着一系列經濟和金融危機事件的發生。例如,在第一次美元超級週期中,拉美債務危機被迅速引爆,當時爲擺脫史無前例的“大滯脹”,前美聯儲主席沃爾克採取了空前絕後的激進加息行動。

第二次美元超級週期則伴隨着1997-1998年亞洲金融危機的爆發。當時以美國爲首的信息科技革命吸引大量資金重新流回美國,參與直接投資和證券買賣。同期,大量國際資金流回美國也加劇了其他市場資本流出。

而對於美元下降週期裏會發生些什麼,許多人的腦海裏則可能沒有太多概念。但如果進行反推,我們不難從美元上升週期的一系列危機裏,反過來想象出美元貶值情景下更爲利好於市場的大環境……

上一輪美元下降週期裏的股市機會:在美國以外

美元作爲全球中心貨幣,其幣值的強弱對於全球範圍的信用擴張和收縮具有顯著影響。儘管與美國直接有關的國際貿易僅佔全球貿易總額的約11%,美國的GDP也僅佔全球約四分之一,但美元在全球的支付中佔比超過40%,在全球貿易計價、國際間借貸和國際間債券標價和發行交易中的佔比在50%左右。

這意味着,美元的強弱通過改變相關各方的資產負債表,對全球範圍內的貿易信貸、商業信用、銀行信貸和債券發行及交易產生實質性影響,引發全球範圍內的信用擴張和收縮,進而影響全球經濟增長和價格水平,並且與美元匯率本身產生一系列反饋關係。

從歷史來看,在美元下降週期裏,各主要大類資產的強弱表現其實還是頗爲涇渭分明的。以下是前海期貨早年間一份研報中,對最近一輪(也就是第二輪)美元下降週期裏(2002/1/31-2009/11/30),各主要全球股指的表現對比:

從中不難看到的是,美國以外股票市場在上一輪美元貶值週期裏的表現,要明顯好於標普500指數。

以如下每十年爲不同時間窗口的統計計算,我們也能看到相似的規律——在美元下跌的年代裏,非美股市的表現要明顯強於美國股市,尤其是新興市場;反之在美元上漲的年代裏則表現滯後。

這其實不難理解,美元的下行週期通常都伴隨着鉅額美元流出,這使得非美市場可以獲得更多固定投資,進而促進工業產能在國際間轉移。同時在美元下行週期內,由於催生了新興市場的設備週期和庫存週期,新興市場一般相對於發達市場有着更爲顯著的超額收益。

美國投資者在此期間也會更想要“出海”——當將海外利潤兌換成本國貨幣時,美元貶值對他們有利。

我們在近期也曾報道過,在新的一年啓航之際,已經有越來越多的美國投資者開始將目光投向海外,以期望能在未來幾個月裏獲得更好的股票回報:他們押注在早年間美國市場長期佔據優勢地位後,眼下歐洲和其他海外股票的估值將更具吸引力。

而如果我們以這一角度再進行衍生,華爾街近期之所以大肆唱多中國股票,未必也沒有類似的權衡考量。摩根士丹利和高盛集團近期均預計MSCI中國指數將上漲逾10%,花旗全球財富投資更是預計漲幅將達到約20%。

從歷史行情對比看,美元指數與上證綜指在2004年12月之前大致更多呈現正相關。但在之後近18年的時間裏,負相關性其實已頗爲明顯……

注:橙線代表

強弱,藍線代表美元指數強弱

美元貶值環境下:會有哪些絕佳投資方向?

對於美元目前是否已經處於第三輪大週期意義上的下降期裏,眼下人們或許尚不能完全下斷言,因爲如同歷史上的大週期一樣,這可能至少需要7、8年乃至十幾年的時間來印證。

但是,從去年四季度以來美元指數已經超過11%的跌幅來看(足以達到技術面意義上逾10%修正範圍),至少有一點可以確定,美元眼下的跌勢最不濟也已經來到了一個階段性的峯值。

那麼,如果我們把標的範圍不單單侷限於股市,各大類資產會在美元達到階段性峯值的一年裏,又會表現如何呢?

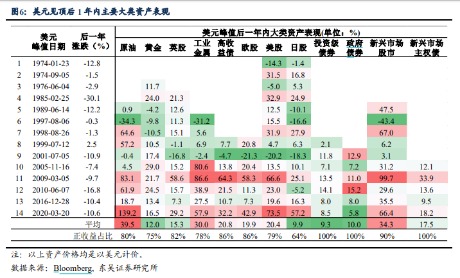

東吳證券在去年11月底的一份研報對此進行了頗爲詳盡的羅列。下圖是在美元見頂一年內主要大類資產的表現,總計統計了1974年以來的14個美元階段性峯值,去年9月底的見頂相當於第15次。

東吳證券表示,從歷史經驗看,美元見頂後一年時間內,政府債券(含新興市場主權債)和投資級債券勝率最高,但是彈性上新興市場股市、原油和工業金屬(例如銅)更加具有吸引力。此外,黃金的空間可能比統計的更大,因爲有經濟衰退風險的加成,黃金的行情會啓動得更早。

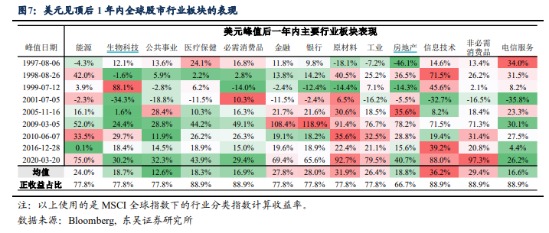

至於在股市細分中,美元見頂之後哪個板塊又最爲受益呢?

東吳證券指出,從全球股市來看,美元見頂之後收益居前的板塊是信息技術、原材料、非必選消費、銀行金融和工業股。

不過,東吳證券認爲,信息技術板塊能否繼續領跑存在一定的不確定性,其超額收益背後有很大一部分來自於金融危機以來貨幣政策在面臨經濟逆風時往往會快速轉向寬鬆,這一幕可能在2023年難以出現,而其他板塊在政策轉向之外,還有經濟邊際復甦的重要邏輯。

今年看空美元的華爾街機構是如何展望市場的?

綜上所述,我們最後再來小結一下,在美元貶值大背景下,全球金融市場所會呈現的主要特徵:

全球股市有望跑贏美國股市,新興市場表現尤爲強勁;

政府債券和投資級債券存在不錯的機會;

大宗商品具有不俗的上行空間,原油、黃金和銅可以着重留意;

非美貨幣有望迎來翻身仗(美元與非美貨幣是蹺蹺板的兩頭,此起彼伏);

收益居前的板塊是信息技術(這次存疑)、原材料、非必選消費、銀行金融和工業股。

OK,看了上述這些的盤點,你是不是會感覺整體比較熟悉——是否覺得好像許多華爾街投行對2023年的展望裏,也都提到了這些?這還真的確就是如此……

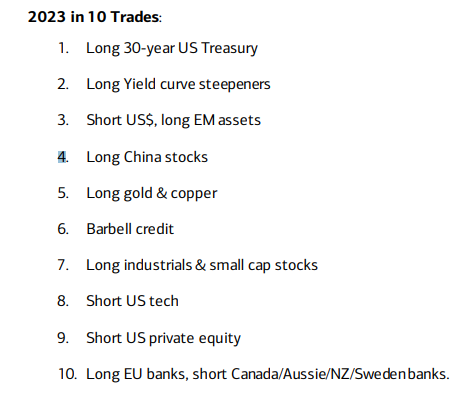

美國銀行在去年年底發佈的展望報告中,就將“做空美元,做多新興市場資產”,列爲了其2023年十大交易趨勢的第三條。

而美銀當時認爲的其他九大交易趨勢分別是:做多30年期美債;押注收益率曲線變陡;做多中國股票;做多黃金和銅;做多信貸;做多全球工業和小盤股;做空美國科技股;做空美國私募股權公司;做多歐盟銀行股,做空加拿大、澳大利亞、新西蘭和瑞典銀行股。

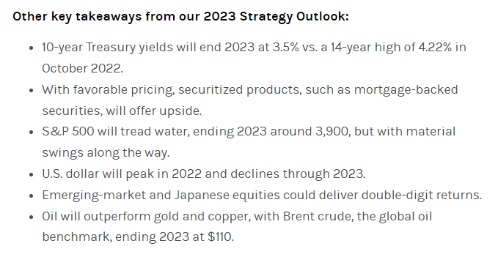

再來看看摩根士丹利的2023年展望報告。大摩預計美元在2022年已達到峯值,並將在2023年下跌。

在其他資產方面,該機構預計美股將會在今年停滯不前,標普500指數到2023年底可能仍將在3900點左右,而相比之下,投資新興市場和日本股市則可能會帶來兩位數的回報。商品市場上原油的表現將超過黃金和銅,布倫特原油將在2023年結束時收於110美元。

此外,摩根大通對多類資產的評估也存在着相似的變化。小摩傾向於遠離美國股票,因爲美國以外發達市場的估值優勢更爲明顯,而美元走軟加上中國重新開放,也燃起了小摩對新興市場股票的興趣。

可以說,如果美元過去數月的貶值勢頭能夠在未來幾個月進一步得到驗證,那麼上述這些提到的大類資產,就將成爲今年市場的主要風口……

(文章來源:財聯社)

責任編輯:張恆星 SF142