公募基金有定價權的行業目前持倉如何?

來源:晨明的策略深度思考

摘要

核心結論:

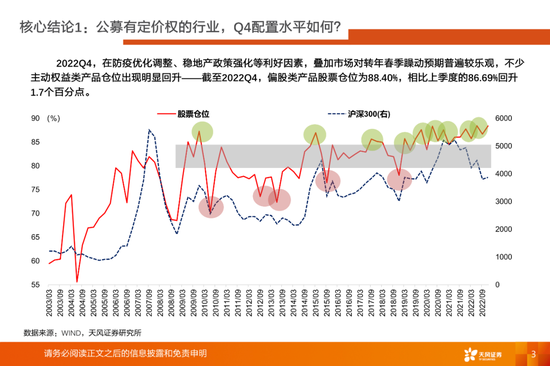

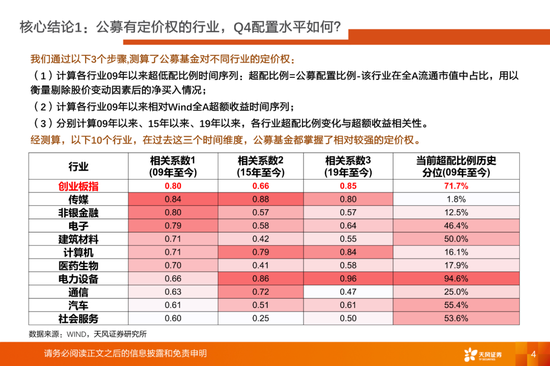

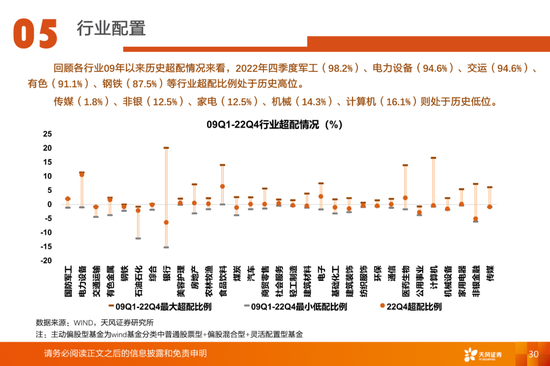

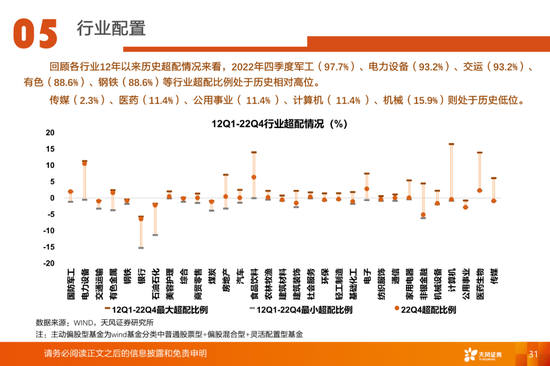

公募有定價權的行業,Q4配置情況概覽:歷史數據來看,在30個一級行業中,公募基金有較強定價權的行業不是很多,主要是創業板的權重行業和部分可選消費。其餘大部分行業,不管公募加倉還是減倉,股價反映都不是很明顯。公募三季報出來以後,公募有定價權並且持倉很低的主要是醫藥、計算機、傳媒。考慮一些邊際變化,我們主要提示了醫藥和計算機的機會。進入四季度,醫藥和計算機板塊的超額收益和倉位均出現明顯的底部回升跡象,超額收益也有所表現。預計下一階段在政策環境好轉以及疫後復甦的提振之下,這一趨勢可得到持續。

“百億俱樂部”陣容繼續縮水:四季度,儘管全市場主動偏股類基金管理規模出現一定程度擴容,但“百億俱樂部”管理規模仍持續下降。截至2022Q4,全市場主動偏股類產品基金經理共1,582人,管理總規模超過100億的共125人,相比Q3減少8人;且這部分百億基金經理管理規模至四季度末已降至2.6萬億,相比上一季度再度下降約0.1萬億,目前約佔全市場主動偏股型基金總規模的53.08%。

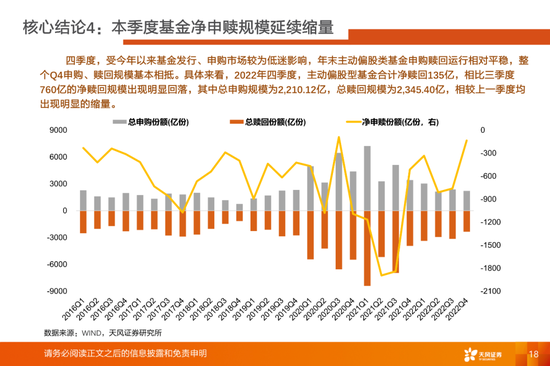

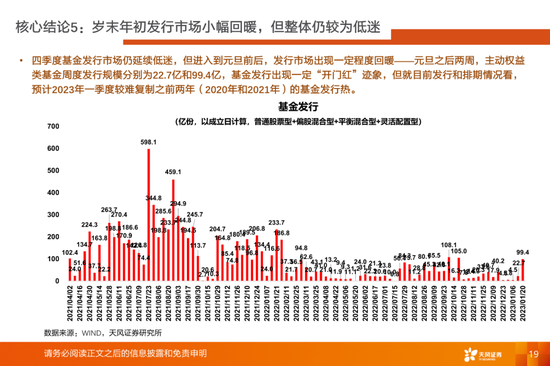

年末基金淨申贖延續縮量,發行市場延續低迷:四季度,主動偏股型基金合計淨贖回135億,相比三季度760億的淨贖回規模出現明顯回落,其中總申購規模爲2,210.12億,總贖回規模爲2,345.40億,相較上一季度均出現明顯的縮量。發行方面,四季度基金髮行市場仍延續低迷,但在元旦之後兩週,主動權益類基金周度發行規模分別達到22.7億和99.4億,較整個Q4有明顯回暖,基金髮行出現一定“開門紅”跡象,但就目前發行和排期情況看,預計2023年一季度較難複製之前兩年的基金髮行熱。

板塊及行業配置:加配創業、減配主板,資金首選疫後復甦主線。板塊配置方面,創業板(+9.27%→+9.69%)超配比例上調明顯,主板(-13.17%→-13.46%)、科創板(+3.96%→+3.83%)超配比例則有所下降。行業配置方面,四季度資金主要加配受益疫後復甦較多的下游消費股,其中以必選消費類倉位提升最爲顯著;上游資源、中游製造以及TMT等板塊的倉位則出現一定程度下行。

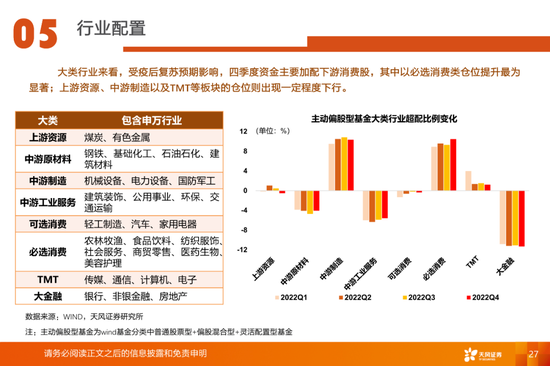

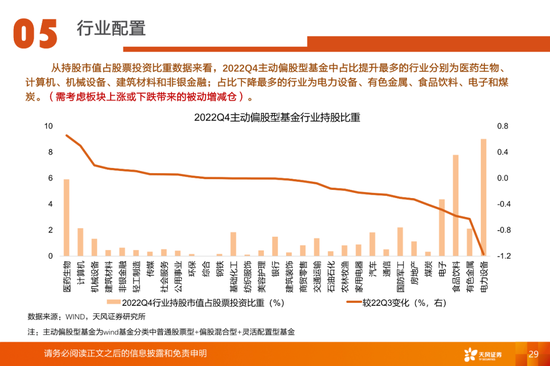

一級行業增持情況:以流通市值爲基準,2022Q4超配環比最高的是醫藥生物、計算機、機械設備、基礎化工和建築材料,超配環比最低的爲有色金屬、電力設備、電子、通信和房地產。

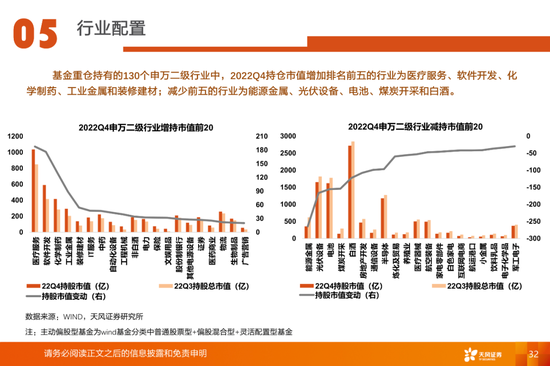

二級行業配置:基金重倉持有的130個申萬二級行業中,2022Q4持倉市值增加排名前五的行業爲醫療服務、軟件開發、化學制藥、工業金屬和裝修建材;減少前五的行業爲能源金屬、光伏設備、電池、煤炭開採和白酒。

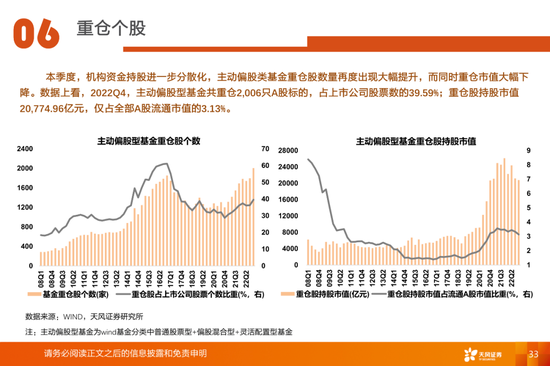

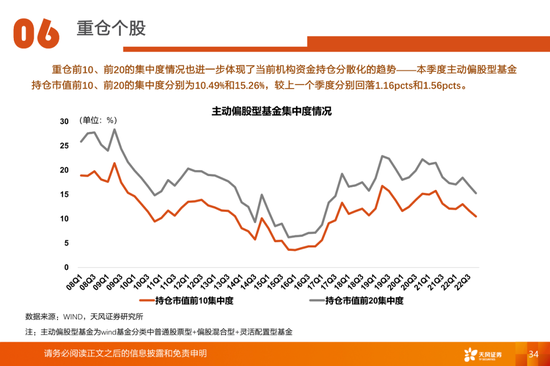

機構資金持股進一步分散化:本季度,機構資金持股呈進一步分散化的趨勢,主動偏股類基金重倉股數量再度出現大幅提升,而同時重倉市值大幅下降——截至2022Q4,主動偏股型基金共重倉2,006只A股標的,占上市公司股票數的39.59%;重倉股持股市值20,774.96億元,僅佔全部A股流通市值的3.13%。重倉前10、前20的集中度情況來看,本季度主動偏股型基金持倉市值前10、前20的集中度分別爲10.49%和15.26%,較上一個季度分別回落1.16pcts和1.56pcts。

風險提示:經濟修復進度不及預期,流動性收緊超預期,海外不確定性風險等。

注:文中報告節選自天風證券研究所已公開發布研究報告,具體報告內容及相關風險提示等詳見完整版報告。

證券研究報告 《公募基金有定價權的行業目前持倉如何?——2022Q4公募基金持倉概覽》

對外發布時間 2023年1月28日

報告發布機構 天風證券股份有限公司(已獲中國證監會許可的證券投資諮詢業務資格)

本報告分析師

劉晨明 SAC 執業證書編號:S1110516090006

李如娟 SAC 執業證書編號:S1110518030001

許向真 SAC 執業證書編號:S1110518070006

趙 陽 SAC 執業證書編號:S1110519090002

吳黎豔 SAC 執業證書編號:S1110520090003