“住户存款增加18万亿”背后:报复性反弹一定会来吗?

作者 | 王永利

来源 | 王永利微信公众号

2022年住户本外币存款同比增长近18万亿元,增长率创下2009年之后新高。但不能简单地认为,我国具有庞大的住户存款,就一定能出现报复性投资和消费反弹。全社会对未来经济增长、就业稳定、收入增长、投资回报的预期至关重要。

2022年受到新冠病毒大规模传播等诸多因素影响,中国面临着需求萎缩、供给冲击、预期转弱等问题相互交际不断增强,经济增长仅为3%,大大低于原定5.5%的目标。其中,消费作为终端需求和经济增长最基础动力持续低迷疲弱,成为社会关注的焦点。与此相应,住户本外币汇总存贷款变化情况发生突变,引起人们很大警惕:2022年住户本外币存款同比增长近18万亿元,与前三年每年增长10万亿元左右相比,多增了8万亿元(有人称之为“超额储蓄”),增长率创下2009年之后新高(这也成为2022年人民币货币总量M2新增28.14万亿元,创下年度新增历史新高的重要因素);住户本外币贷款同比仅增长3.81万亿元,比前三年每年增长8万亿元左右相比,少增了4万多亿元,增长率创下2007年有住户贷款披露数据以来的新低。

住户存贷款增长变化影响重大,对这种突变确实需要深入分析。

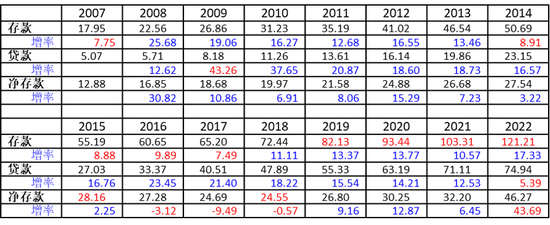

2007年以来住户存贷款变化基本数据

从人民银行有住户贷款统计披露数据的2007年以来(在中国,银行对住户提供贷款基本上是从1999年才开始,但因一开始规模有限,央行并未单独统计和披露),我国住户本外币合计的存贷款变化情况如下:

2007年以来住户本外币存贷款余额(万亿元)与增长率(%)

数据来源于中国人民银行披露的统计数据。

另外,2000-2006年度住户本外币存款余额(万亿元)和增长率(%)为:

住户本外币存款增长变化及其影响因素

从上表数据看,2000-2007年住户存款每年增长基本上保持在1-2万亿元的规模。2008-2017年住户存款基本上保持在年增长4-5万亿元的规模。但2018年增长7万多亿元;2019-2021年,住户存款每年增长进一步跃升至10万亿元左右的规模;2022年更是大幅增长近18万亿元,创下年度增长规模的新记录。

由此呈现出几个不同的发展阶段或增长台阶,其中2008年和2018年成为跨上新台阶的重要节点:2008年为应对全球金融危机,我国扩大了货币投放;2017年底推动“强监管、去杠杆”后,货币投放和全社会流动性受到影响,2018年下半年开始予以调整,货币投放明显加大。2022年可能成为开启新阶段、跨上新台阶的新节点。

从住户本外币存款年度增长率来看,自2000年至2013年,除2000年和2007年低于10%(均不足8%再)外,其余均保持12%以上的增长速度,其中,2002年和2008年增速均超过25%。但2014年至2017年,年度增速均低于10%,其中,2017年同比增速创下有统计以来的最低水平,不足7.5%。自2018年开始,住户本外币存款增速重新回到10%以上,其中,2022年增长率达到17.33%。这一增长率虽然不是历史最高,但由于存款规模扩大,即使增长率相同,存款新增规模也会扩大;如果增长率提高,新增存款规模就会更大。

住户部门存款的增长变化,受到多种因素的影响,主要包括:

1、收入增长情况。住户收入包括劳动收入、财产性收入、各种捐赠、补贴收入等,其增长是住户存款增长的核心基础,是最重要的影响因素。

2000年以来,住户收入总体保持稳定增长,2008年和2018年国家扩大经济刺激和货币投放情况下,住户收入增长更是明显加大。但2022年受到新冠病毒蔓延、经济增长下行、社会就业不稳、利率水平降低等因素影响,尽管政府加大了补贴力度,住户收入增长规模应该仍是同比收缩,对存款同比增长影响应该偏向负面。

2、存款支出情况。住户的收入减去其支出后,才能形成储蓄存款。所以存款的增长变化,不仅受到收入增长的正向影响,会受到支出增长的负向影响。住户支出包括衣食住(房子)行(车子)、教育、医疗等方面的消费支出。

2000年以来,住户支出波动很大,特别是住房、教育、医疗开支增长很快,对住户存款增长构成负面影响。但2022年这些方面的支出受到很大约束,同比减少数万亿元,成为存款同比大幅增长最重要的影响因素。

3、投资理财变化情况。包括直接进行投资、购买股票债券等证券类产品、购买基金、信托、理财等资管产品,以及购买保险等,这会减少住户存款;收回投资以及获得收益,会增加住户存款。

2018年之后,随着互联网金融整治以及资管新规从征求意见到正式实施,以及投资回报率不断下降(出现资产荒),这部分支出的增长明显收缩,其中,2022年更加明显,不仅这些方面新的投资增长乏力,而且出现了比较明显的赎回潮流,投资理财规模回落数万亿元也成为存款同比增长扩大的重要影响因素。

4、其他。如偿还贷款本息、住户汇款出境或从境外收到款项、春节前住户存款惯例增长最大但节后会下降很大等。

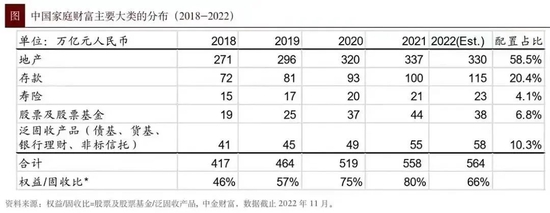

这里需要明确的是:存款只是住户财富的一部分,并不是住户财富的全部。存款与其他财富之间是会相互转化的。比如,中金公司发布的中国家庭(住户)财富主要大类分布如下(不一定非常准确,仅供参考):

住户本外币贷款增长变化情况

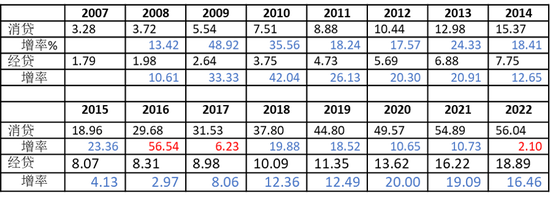

住户贷款包括消费贷款(大头是住房贷款和汽车贷款,另含助学贷款)和经营贷款,2007-2021年,贷款增速一直保持2位数增长,但自2017年开始,在国家推行“去杠杆”政策下,贷款增长率出现持续下滑态势,自2016年同比增长23.45%,一直下降至2021年同比增长12.53%。2022年贷款同比增速大幅下降至5.39%,有记录以来首次进入个位数。

其中,2007年以来住户消费贷款和经营贷款(万亿元)年度变化情况如下:

住户贷款属于其负债,其增长反映出住户和放贷银行对经济发展前景预期向好,也有利于进一步促进经济加快增长。但贷款属于透支未来,一旦人们对经济发展预期转弱,就可能压缩贷款需求,减少新增贷款,甚至会提前归还贷款,减少存量贷款,增强通货紧缩,对后期经济增长产生很大影响(其中,消费贷款比经营贷款的波动性更强)。在经济下行情况下,银行基于控制信贷风险考虑,也会收缩信贷投放,除非政府或央行行政干预或提供更多保障。由此,2017年开始,住户贷款增长率出现持续下滑态势,全社会消费增长也随之不断萎缩,特别是2022年住户贷款增长率大幅下滑至5.39%(包括前些年住户贷款高速增长的回调),成为抑制消费和经济增长的重要因素。

同时,住户贷款的增减变化还会对住户存款产生连带影响。比如,住房和汽车贷款等,都要求购买者有一定比例的自有资金首付款,贷款增长会相应带动首付款增加并减少等额的住户存款。另外,住户偿还贷款本息的规模扩大,也会相应减少住户存款。由此,如果按照前两年消费贷款年增长不低于10.5%计算,2022年消费贷款新增应该达到5.76万亿元,实际只增加1.15万亿元,少增了4.61万亿元。如果按照上年房贷车贷30%-40%首付款计算,就会节省1.38-1.84万亿元存款支出,形成存款同比增加项。

另外,银行核销住户贷款坏账,也会减少其贷款规模,而不会因此减少住户存款。但如果银行出现较大比例的贷款核销,也意味着社会贷款环境的恶化,银行为控制风险,往往会压缩贷款增长,或者提高贷款利率。

住户本外币净存款变化情况

单独看住户存款,2022年本外币存款总额达到121.21万亿元,当年GDP初步核算结果为121.02万亿元,二者相比,居民储蓄率已经超过100%,这在全世界都是非常高的。有人由此认为,如果能从住户部门本外币存款余额中激发出20%用于投资消费,那就会达到24万多亿元,如果由此再推动全社会加杠杆,按照4-5倍计算,就可能达到96-120万亿元的规模,对经济增长将产生重要影响。

这种说法听起来很有震撼力,但要实施却并不容易。

首先需要看到的是:住户部门不仅有存款,同时还有贷款,撇开贷款单独看存款是不够严谨的。从存款减去贷款后的净存款看,情况就会有很大不同。自2009年开始,用于住户贷款增长速度一直快于存款,造成住户净存款虽然保持增长,但其增速却一直低于存款增速,贷存比不断提升。2016-2018年净存款甚至出现负增长(当年贷款新增规模超过存款新增规模),2018年末净存款余额24.55万亿元,不仅低于2015年末的28.16万亿元,而且低于2012年末的24.88万亿元。这种状况的出现,有利于促进当期的经济增长,但却是在透支未来,推动住户负债率的急速提升,成为经济可持续增长的隐患,国家由此收紧了对住户贷款的控制,特别是对住房贷款的控制。2019年开始,住户净存款恢复正增长(当年存款新增规模超过贷款新增规模),但贷存比仍继续保持上升态势,从2008年的25.31%,一直上升至2021年的68.83%。2022年才出现重大转变,住户净存款新增4.07万亿元,同比大幅增长43.69%,贷存比下降至61.83%。这在很大程度上是住户消费支出和贷款需求萎缩所致,收入增长的影响并不是主要因素,并且因为收入增长预期减弱,进一步抑制消费和贷款需求,进而对经济增长产生很大负面影响。

更重要的是,住户存款和贷款并不是平均分配的,不同住户净存款规模差距很大且不断扩大。据权威报道,我国月收入不超过1000元的人数超过6亿人,很多人的社会保障不足,其收入仅仅满足日常生活开支,其户均存款量很少,尽管存在很大的消费需求,但如果就业和收入增长没有保障,其扩大开支的潜力并不大;有些人月收入数千元甚至上万元,但其中也有很多人已经因购房买车等背负着很大的贷款等负债,一旦其就业不稳收入下降,就可能遭遇债务危机并可能影响其个人信用与未来发展,使其不敢扩大开支;有些人成为高收入者和高档资产充分拥有者,户均存款规模也非常大,但其消费增长可能是全球化的高端选择,国内一般性商品或服务已经难以满足其新增需求,并且会更加关注其财产的安全性和不同国家的比较与可能的财富转移。同时,在经济下行、市场和政策环境发生负向变化情况下,更多投资人、企业家可能遭遇经营困难或重大损失,有的甚至成为失信人而被限制消费,这都会影响到消费和投资的增长。

可见,全社会对未来经济增长、就业稳定、收入增长、投资回报的预期至关重要。

只有收入预期乐观向好,人们才敢于扩大投资和消费,推动商品和货币流通速度加快,推动经济运行良性循环。如果收入预期转弱甚至明显恶化,人们就会收缩投资和消费,商品和货币流通速度就会减慢,大量的货币就会沉淀不动,进一步加剧经济下行、失业增多、社会不稳,形成恶性循环。这种情况下,想推动人们扩大投资和消费相当困难。所以,不能简单地认为,我国具有庞大的住户存款,就一定能出现报复性投资和消费反弹。

从2022年的情况看,扭转民间预期减弱、投资消费萎缩的局势,尽快实行稳增长、稳就业、稳物价,已经成为中国当前的首要任务。在新冠疫情严格管控彻底放开、病毒传播高峰过后经济社会运行恢复正常,但又面临国际局势更加尖锐复杂,外需明显萎缩情况下,必须把扩大内需放在突出位置,围绕改善收入预期与营商环境、激发全社会投资消费积极性,全面推进改革开放与技术创新。