“住戶存款增加18萬億”背後:報復性反彈一定會來嗎?

作者 | 王永利

來源 | 王永利微信公衆號

2022年住戶本外幣存款同比增長近18萬億元,增長率創下2009年之後新高。但不能簡單地認爲,我國具有龐大的住戶存款,就一定能出現報復性投資和消費反彈。全社會對未來經濟增長、就業穩定、收入增長、投資回報的預期至關重要。

2022年受到新冠病毒大規模傳播等諸多因素影響,中國面臨着需求萎縮、供給衝擊、預期轉弱等問題相互交際不斷增強,經濟增長僅爲3%,大大低於原定5.5%的目標。其中,消費作爲終端需求和經濟增長最基礎動力持續低迷疲弱,成爲社會關注的焦點。與此相應,住戶本外幣彙總存貸款變化情況發生突變,引起人們很大警惕:2022年住戶本外幣存款同比增長近18萬億元,與前三年每年增長10萬億元左右相比,多增了8萬億元(有人稱之爲“超額儲蓄”),增長率創下2009年之後新高(這也成爲2022年人民幣貨幣總量M2新增28.14萬億元,創下年度新增歷史新高的重要因素);住戶本外幣貸款同比僅增長3.81萬億元,比前三年每年增長8萬億元左右相比,少增了4萬多億元,增長率創下2007年有住戶貸款披露數據以來的新低。

住戶存貸款增長變化影響重大,對這種突變確實需要深入分析。

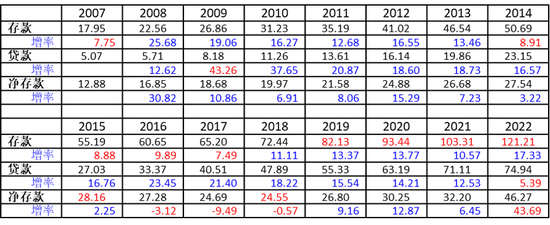

2007年以來住戶存貸款變化基本數據

從人民銀行有住戶貸款統計披露數據的2007年以來(在中國,銀行對住戶提供貸款基本上是從1999年纔開始,但因一開始規模有限,央行並未單獨統計和披露),我國住戶本外幣合計的存貸款變化情況如下:

2007年以來住戶本外幣存貸款餘額(萬億元)與增長率(%)

數據來源於中國人民銀行披露的統計數據。

另外,2000-2006年度住戶本外幣存款餘額(萬億元)和增長率(%)爲:

住戶本外幣存款增長變化及其影響因素

從上表數據看,2000-2007年住戶存款每年增長基本上保持在1-2萬億元的規模。2008-2017年住戶存款基本上保持在年增長4-5萬億元的規模。但2018年增長7萬多億元;2019-2021年,住戶存款每年增長進一步躍升至10萬億元左右的規模;2022年更是大幅增長近18萬億元,創下年度增長規模的新記錄。

由此呈現出幾個不同的發展階段或增長臺階,其中2008年和2018年成爲跨上新臺階的重要節點:2008年爲應對全球金融危機,我國擴大了貨幣投放;2017年底推動“強監管、去槓桿”後,貨幣投放和全社會流動性受到影響,2018年下半年開始予以調整,貨幣投放明顯加大。2022年可能成爲開啓新階段、跨上新臺階的新節點。

從住戶本外幣存款年度增長率來看,自2000年至2013年,除2000年和2007年低於10%(均不足8%再)外,其餘均保持12%以上的增長速度,其中,2002年和2008年增速均超過25%。但2014年至2017年,年度增速均低於10%,其中,2017年同比增速創下有統計以來的最低水平,不足7.5%。自2018年開始,住戶本外幣存款增速重新回到10%以上,其中,2022年增長率達到17.33%。這一增長率雖然不是歷史最高,但由於存款規模擴大,即使增長率相同,存款新增規模也會擴大;如果增長率提高,新增存款規模就會更大。

住戶部門存款的增長變化,受到多種因素的影響,主要包括:

1、收入增長情況。住戶收入包括勞動收入、財產性收入、各種捐贈、補貼收入等,其增長是住戶存款增長的核心基礎,是最重要的影響因素。

2000年以來,住戶收入總體保持穩定增長,2008年和2018年國家擴大經濟刺激和貨幣投放情況下,住戶收入增長更是明顯加大。但2022年受到新冠病毒蔓延、經濟增長下行、社會就業不穩、利率水平降低等因素影響,儘管政府加大了補貼力度,住戶收入增長規模應該仍是同比收縮,對存款同比增長影響應該偏向負面。

2、存款支出情況。住戶的收入減去其支出後,才能形成儲蓄存款。所以存款的增長變化,不僅受到收入增長的正向影響,會受到支出增長的負向影響。住戶支出包括衣食住(房子)行(車子)、教育、醫療等方面的消費支出。

2000年以來,住戶支出波動很大,特別是住房、教育、醫療開支增長很快,對住戶存款增長構成負面影響。但2022年這些方面的支出受到很大約束,同比減少數萬億元,成爲存款同比大幅增長最重要的影響因素。

3、投資理財變化情況。包括直接進行投資、購買股票債券等證券類產品、購買基金、信託、理財等資管產品,以及購買保險等,這會減少住戶存款;收回投資以及獲得收益,會增加住戶存款。

2018年之後,隨着互聯網金融整治以及資管新規從徵求意見到正式實施,以及投資回報率不斷下降(出現資產荒),這部分支出的增長明顯收縮,其中,2022年更加明顯,不僅這些方面新的投資增長乏力,而且出現了比較明顯的贖回潮流,投資理財規模回落數萬億元也成爲存款同比增長擴大的重要影響因素。

4、其他。如償還貸款本息、住戶匯款出境或從境外收到款項、春節前住戶存款慣例增長最大但節後會下降很大等。

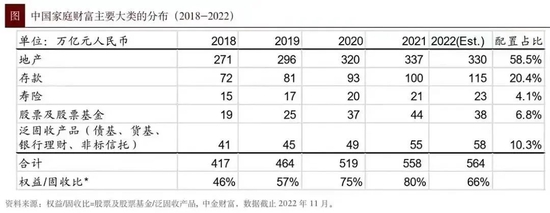

這裏需要明確的是:存款只是住戶財富的一部分,並不是住戶財富的全部。存款與其他財富之間是會相互轉化的。比如,中金公司發佈的中國家庭(住戶)財富主要大類分佈如下(不一定非常準確,僅供參考):

住戶本外幣貸款增長變化情況

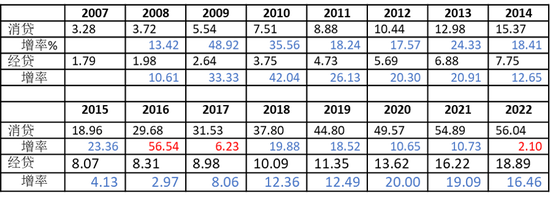

住戶貸款包括消費貸款(大頭是住房貸款和汽車貸款,另含助學貸款)和經營貸款,2007-2021年,貸款增速一直保持2位數增長,但自2017年開始,在國家推行“去槓桿”政策下,貸款增長率出現持續下滑態勢,自2016年同比增長23.45%,一直下降至2021年同比增長12.53%。2022年貸款同比增速大幅下降至5.39%,有記錄以來首次進入個位數。

其中,2007年以來住戶消費貸款和經營貸款(萬億元)年度變化情況如下:

住戶貸款屬於其負債,其增長反映出住戶和放貸銀行對經濟發展前景預期向好,也有利於進一步促進經濟加快增長。但貸款屬於透支未來,一旦人們對經濟發展預期轉弱,就可能壓縮貸款需求,減少新增貸款,甚至會提前歸還貸款,減少存量貸款,增強通貨緊縮,對後期經濟增長產生很大影響(其中,消費貸款比經營貸款的波動性更強)。在經濟下行情況下,銀行基於控制信貸風險考慮,也會收縮信貸投放,除非政府或央行行政干預或提供更多保障。由此,2017年開始,住戶貸款增長率出現持續下滑態勢,全社會消費增長也隨之不斷萎縮,特別是2022年住戶貸款增長率大幅下滑至5.39%(包括前些年住戶貸款高速增長的回調),成爲抑制消費和經濟增長的重要因素。

同時,住戶貸款的增減變化還會對住戶存款產生連帶影響。比如,住房和汽車貸款等,都要求購買者有一定比例的自有資金首付款,貸款增長會相應帶動首付款增加並減少等額的住戶存款。另外,住戶償還貸款本息的規模擴大,也會相應減少住戶存款。由此,如果按照前兩年消費貸款年增長不低於10.5%計算,2022年消費貸款新增應該達到5.76萬億元,實際只增加1.15萬億元,少增了4.61萬億元。如果按照上年房貸車貸30%-40%首付款計算,就會節省1.38-1.84萬億元存款支出,形成存款同比增加項。

另外,銀行覈銷住戶貸款壞賬,也會減少其貸款規模,而不會因此減少住戶存款。但如果銀行出現較大比例的貸款覈銷,也意味着社會貸款環境的惡化,銀行爲控制風險,往往會壓縮貸款增長,或者提高貸款利率。

住戶本外幣淨存款變化情況

單獨看住戶存款,2022年本外幣存款總額達到121.21萬億元,當年GDP初步覈算結果爲121.02萬億元,二者相比,居民儲蓄率已經超過100%,這在全世界都是非常高的。有人由此認爲,如果能從住戶部門本外幣存款餘額中激發出20%用於投資消費,那就會達到24萬多億元,如果由此再推動全社會加槓桿,按照4-5倍計算,就可能達到96-120萬億元的規模,對經濟增長將產生重要影響。

這種說法聽起來很有震撼力,但要實施卻並不容易。

首先需要看到的是:住戶部門不僅有存款,同時還有貸款,撇開貸款單獨看存款是不夠嚴謹的。從存款減去貸款後的淨存款看,情況就會有很大不同。自2009年開始,用於住戶貸款增長速度一直快於存款,造成住戶淨存款雖然保持增長,但其增速卻一直低於存款增速,貸存比不斷提升。2016-2018年淨存款甚至出現負增長(當年貸款新增規模超過存款新增規模),2018年末淨存款餘額24.55萬億元,不僅低於2015年末的28.16萬億元,而且低於2012年末的24.88萬億元。這種狀況的出現,有利於促進當期的經濟增長,但卻是在透支未來,推動住戶負債率的急速提升,成爲經濟可持續增長的隱患,國家由此收緊了對住戶貸款的控制,特別是對住房貸款的控制。2019年開始,住戶淨存款恢復正增長(當年存款新增規模超過貸款新增規模),但貸存比仍繼續保持上升態勢,從2008年的25.31%,一直上升至2021年的68.83%。2022年纔出現重大轉變,住戶淨存款新增4.07萬億元,同比大幅增長43.69%,貸存比下降至61.83%。這在很大程度上是住戶消費支出和貸款需求萎縮所致,收入增長的影響並不是主要因素,並且因爲收入增長預期減弱,進一步抑制消費和貸款需求,進而對經濟增長產生很大負面影響。

更重要的是,住戶存款和貸款並不是平均分配的,不同住戶淨存款規模差距很大且不斷擴大。據權威報道,我國月收入不超過1000元的人數超過6億人,很多人的社會保障不足,其收入僅僅滿足日常生活開支,其戶均存款量很少,儘管存在很大的消費需求,但如果就業和收入增長沒有保障,其擴大開支的潛力並不大;有些人月收入數千元甚至上萬元,但其中也有很多人已經因購房買車等揹負着很大的貸款等負債,一旦其就業不穩收入下降,就可能遭遇債務危機並可能影響其個人信用與未來發展,使其不敢擴大開支;有些人成爲高收入者和高檔資產充分擁有者,戶均存款規模也非常大,但其消費增長可能是全球化的高端選擇,國內一般性商品或服務已經難以滿足其新增需求,並且會更加關注其財產的安全性和不同國家的比較與可能的財富轉移。同時,在經濟下行、市場和政策環境發生負向變化情況下,更多投資人、企業家可能遭遇經營困難或重大損失,有的甚至成爲失信人而被限制消費,這都會影響到消費和投資的增長。

可見,全社會對未來經濟增長、就業穩定、收入增長、投資回報的預期至關重要。

只有收入預期樂觀向好,人們纔敢於擴大投資和消費,推動商品和貨幣流通速度加快,推動經濟運行良性循環。如果收入預期轉弱甚至明顯惡化,人們就會收縮投資和消費,商品和貨幣流通速度就會減慢,大量的貨幣就會沉澱不動,進一步加劇經濟下行、失業增多、社會不穩,形成惡性循環。這種情況下,想推動人們擴大投資和消費相當困難。所以,不能簡單地認爲,我國具有龐大的住戶存款,就一定能出現報復性投資和消費反彈。

從2022年的情況看,扭轉民間預期減弱、投資消費萎縮的局勢,儘快實行穩增長、穩就業、穩物價,已經成爲中國當前的首要任務。在新冠疫情嚴格管控徹底放開、病毒傳播高峯過後經濟社會運行恢復正常,但又面臨國際局勢更加尖銳複雜,外需明顯萎縮情況下,必須把擴大內需放在突出位置,圍繞改善收入預期與營商環境、激發全社會投資消費積極性,全面推進改革開放與技術創新。