正邦科技2022年預虧超110億元,深交所:仔豬壓欄導致死亡率偏高是爲何?

來源:e公司

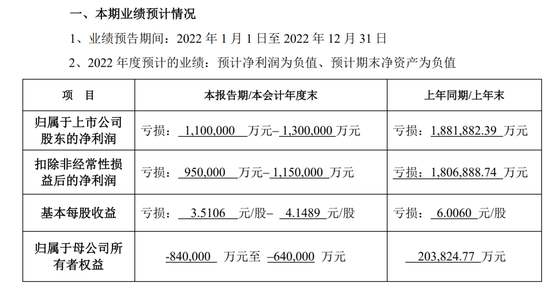

1月31日,正邦科技(002157)發佈2022年度業績預告,預計2022年淨利潤將虧損110億元至130億元;扣非之後,上市公司淨利潤虧損95億元至115億元;歸屬於母公司所有者權益爲-84億元至-64億元。

針對上述業績預告,深交所迅速下發《關注函》,要求正邦科技進一步說明,報告期內仔豬壓欄導致死亡率偏高、各項期間費用同比變化、對相關資產計提減值準備等事項具體情況及原因。

面臨退市風險啓動預重整

針對淨利潤的鉅額虧損,正邦科技表示,受國內生豬市場價格下滑以及上市公司整體資金及出欄戰略影響,正邦科技生豬銷售規模及銷售價格較2021年均有所下降。2022年,正邦科技生豬養殖板塊銷售生豬844.65萬頭,銷售收入89.54億元,單頭銷售價格1060元。

具體來看,正邦科技仔豬銷售347.88萬頭,單頭銷售價格490元左右,銷售收入17.05億元,毛利虧損在5億元左右。正邦科技指出,毛利主要是報告期內公司受撤場淘汰懷孕母豬的影響,以及上市公司資金不足影響後續育肥,仔豬壓欄導致仔豬死亡率偏高。

此外,正邦科技商品豬銷售496.77萬頭,銷售收入72.49億元,均重96公斤左右,銷售價格15元/公斤左右,毛利虧損在40億元左右。正邦科技表示,2022年,上市公司資金壓力巨大,爲快速回籠資金,肥豬提前出欄導致均重嚴重偏低,導致育肥階段料肉比、存活率等飼養成績較差。

需要注意的還有,報告期內,正邦科技期間費用35億~45億元。其中,職工薪酬7億元左右,閒置資產折舊攤銷20億元左右,借款利息12億元左右,其餘主要爲水電、物料、股權激勵費用等。

按照企業會計準則的有關規定和要求,正邦科技對目前公司部分閒置無效及已經拆除的固定資產、在建工程及租賃資產進行報廢處理,同時對期末生豬存欄、固定資產及在建工程計提減值準備,共計損失在30億~40億元。此外,受正邦科技整體經營環境影響,旗下飼料板塊銷量和營業收入較上年同期均下降60%以上,飼料板塊利潤也處於虧損狀態。

1月17日晚間,正邦科技已發佈公告,提示可能被實施退市風險警示。經正邦科技財務部門測算,預計2022年度期末淨資產爲負值,上市公司可能被深交所實施退市風險警示。目前,正邦科技已啓動預重整,但公司能否進入重整程序存在不確定性。

需說明多個事項合理性

1月31日,對於正邦科技這份業績預告,深交所迅速向該公司寄出《關注函》。

根據上述公告,正邦科技業績變動原因主要是生豬養殖板塊銷售規模及銷售價格均較上年下降、報告期產生費用35億~45億元,同時計提資產減值準備共計30億元至40億元等。

對此, 深交所上市公司管理一部表示關注,並要求正邦科技對以下事項進行覈查說明:首先,正邦科技需進一步說明報告期內仔豬壓欄導致死亡率偏高、肥豬提前出欄導致均重嚴重偏低等的具體情況,包括但不限於發生原因、發生時點及持續時間、該公司已經採取或擬採取的應對措施(如有)等;在此基礎上,說明相關銷售業務毛利虧損的詳細計算過程、依據及其合理性和充分性。

其次,正邦科技需分析報告期內各項期間費用同比變化情況及其原因,費用發生的合理性,以及是否與該公司報告期業務開展情況相匹配。詳細說明,正邦科技對部分閒置無效及已經拆除的固定資產、在建工程及租賃資產進行報廢處理的具體情況。在此基礎上,進一步說明正邦科技對相關資產計提減值準備的計算過程、計提依據、計提結果的合理性和充分性。

對於期末持有相關生物資產,正邦科技也需要說明具體情況,包括但不限於資產的名稱、類型、期末賬面餘額、計提減值準備或跌價準備的情況;並結合生豬市場價格等因素,分析說明該公司對計提相關減值準備和存貨跌價準備的計算過程、計提依據、計提結果的合理性和充分性,是否符合企業會計準則的有關規定。

此外,深交所要求,正邦科技詳細說明報告期內多次向控股股東正邦集團有限公司以1元作價出售子公司股權的交易進展情況,相關交易的會計處理及其合規性;以及正邦科技認爲需要說明的其他事項;正邦科技需就上述問題做出書面說明,在2023年2月7日前將有關說明材料報送深交所並對外披露,同時抄送派出機構。

月初豬糧比進入過度下跌預警區間

2022年,全國生豬養殖行業經歷了一波過山車行情,中期經歷了一輪大幅反彈之後,第四季度豬價又持續下行。

總體來看,在生豬產能恢復、養殖企業出欄增加的背景下,生豬價格持續下跌至2022年3月25日,周度均價爲12.12元/kg;4月之後,生豬價格處於持續上行過程中,10月下旬周均價一度達到28.32元/kg,相比於3月低點上漲133.66%;隨後生豬價格持續下行,根據博亞和訊日度數據看,2023年1月29日,生豬價格已跌至14.48元/kg。

需要指出的是,2023年1月初,豬糧比價已從2022年10月份的過度上漲一級預警,跌落至過度下跌預警區間。1月19日國家發改委官微顯示,據國家發展改革委監測,1月3日-6日,全國平均豬糧比價爲5.93:1,進入過度下跌三級預警區間。

不過,中國銀河證券研報認爲,根據現有數據推斷,2023年生豬供給端先減後增,而消費端隨着後疫情時代到來,或有逐步復甦走勢。

國海證券研報指出,春節前豬價反彈,但仔豬、母豬、出欄體重均呈現下降趨勢,補欄積極性下降,週期下行態勢明顯。根據農業農村部的數據,2022年11月能繁母豬存欄4388 萬頭,環比增長0.2%, 同比增長2.1%。從週期看,2022年10月份價格大概率已經達到這輪週期高點,供給端偏緊格局或將結束。

該券商認爲,生豬行業估值已至週期底部,靜待週期拐點。生豬板塊在過去將近10年的時間裏,逐步形成了以頭均市值作爲下行週期底部的重要參考指標之一,如果以2022年10月作爲這一輪價格高點,當前已處在豬價下行期,這一輪股價走勢呈現顯著的左側特徵,即在豬價跌的過程中股價提前反應,在週期上行期股價出現回落。

當前節點豬價在短期供需嚴重失衡情況下出現大幅下跌,生豬養殖陷入虧損狀態。隨着需求的邊際改善,國海證券表示,豬價或有階段性反彈,但受到生豬供應壓力的加大,豬價整體呈弱勢,產能收縮基礎或進一步夯實。