4.7萬億元保費背後,保險業2022年過得怎麼樣?

隨着2022年保險業經營數據出爐,原保險保費收入的成績單定格在了4.7萬億元這個數字上。

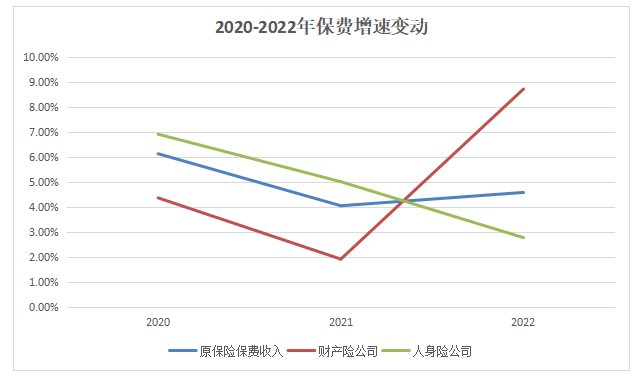

4.7萬億元,較2021年的4.49萬億元同比增長4.58%,這一增長幅度較2021年的4.05%有所擴大,但在業內人士看來仍處於承壓狀態。儘管過去兩年增幅相若,但增長動力已從2021年的人身險切換成去年的財產險。數據顯示,2022年,人身險公司原保費收入增速較2021年下降不少,而財產險則在2022年收穫8.71%的原保費收入同比增幅,創近3年來最高水平,反彈顯著。

“過去一年,人身險和財產險分化明顯,人身險還在轉型期的陣痛中苦苦掙扎,再疊加疫情影響,日子自然不好過。而走出了車險綜改影響的財產險則成爲全年保費的增長引擎,預計產壽險的增長今年仍會形成差異化的態勢。”一位資深保險業分析師對第一財經表示。

(來源:第一財經根據銀保監會數據整理)

人身險增速下降近半

2022年對於人身險行業來說,轉型陣痛仍縈繞在各大險企之上。保費數據顯示,2022年人身險公司保費收入按可比口徑同比增長2.78%,較2021年5.01%的增幅下降2.23個百分點。而在2020年,人身險公司的原保費收入增速有6.91%,可見,近3年人身險公司保費增速一直在下降通道。

不過,從分險種數據來看,還處在轉型期的壽險反而是2022年人身險保費增長的主要驅動力。上述資深分析師表示,壽險去年的增長主要是在民衆出於市場波動對於儲蓄類產品需求上升的背景下,由再度崛起的銀保渠道和“大熱產品”增額終身壽險產品所拉動,但2022年全年的新業務價值預計仍整體承壓。

而前幾年大熱的健康險和意外險則呈現失速狀態。其中,健康險2022年原保費收入爲7073億元,增幅爲0.1%;意外險則是同比下降14.4%。

過去幾年,健康險曾是人身險險種中最爲靚麗的一道風景線,增速曾一度超過30%。截至2020年,健康險保費收入仍達8173億元,同比增速爲15.7%,在人身險保費中佔比24.52%。但隨着近兩年健康險“主力軍”重疾險在新舊切換以及普惠性保險等夾擊下,銷售已現疲軟之勢。業內人士分析稱,一方面重疾險還擁有巨大發展空間,另一方面重疾險又“賣不動”,矛盾背後顯示的是目前的重疾險產品整體還無法很好貼合大衆的需求,隨着體檢率的提高和醫療技術的發展,具備購買力的人羣往往無法通過重疾險的健康門檻,下一步,次標體及兒童、老年市場或將是重新激發重疾險活力的幾大領域。

而在人身險公司的三大險種中,意外險更是出現14.4%的負增長,上述分析師表示,這一方面是由於疫情影響下,居民出行減少,短期意外險場景需求明顯下降;另一方面,也與2021末銀保監會對於意外險的亂象整治有關。在過去意外險的蓬勃發展中,出現了包括捆綁銷售、手續費畸高等亂象,在銀保監會的整治下,一些第三方平臺上的捆綁銷售被嚴加監管,短期內對於意外險保費有所影響,但中長期無疑利好整體行業形象及發展。

如果從單月數據來看,壽險、健康險在12月環比均出現明顯下降。國泰君安數據顯示,12月單月壽險原保費收入爲1523億元,同比增幅爲0.1%;健康險單月保費爲436億元,同比負增長5.9%,相較於11月的正增長7.5%及負增長1.1%,壽險和健康險環比均出現明顯下滑,預計主要爲保險公司啓動開門紅的季節性影響,以及防疫政策放開後感染高峯導致展業受限所致;而意外險12月保費收入爲29億元,同比負增長20.0%,預計仍受居民出行有限的影響。

2023全年來看,中信建投預計,隨着疫情對負債端的衝擊逐步消退,壽險行業有望在居民風險防範意識提升、銷售人員線下展業迴歸常態和險企積極推動產品創新的帶動下迎來複蘇。不過,也有業內分析師呈中性看法,認爲行業今年表現還需視各大險企的轉型成效決定。

財險增速近3年最高,車險佔比下降

相對於人身險公司的陣痛期,財險公司顯然已經走出了2020年開始的車險綜改帶來的調整影響,2022年保費收入達1.49萬億元,按可比口徑同比增長8.7%,收穫3年來的最高增幅,大幅高於2021年及2020年1.92%及4.36%的增長率。

其中,2022年車險保費仍然是最大貢獻,其全年保費增長5.6%,其中12月單月同比增幅5%,成爲12月單月財險原保費收入增長2.4%的最主要驅動力。國泰君安表示,這預計主要是年底購置稅減免等政策窗口期帶來新車銷售同比增長4.5%,從而推動承保車輛數增長所致。

值得一提的是,銀保監會近日發佈了《關於擴大商業車險自主定價係數浮動範圍等有關事項的通知》,明確商業車險自主定價係數的浮動範圍由0.65-1.35擴大到0.5-1.5,這在業內人士看來將進一步擴大保險公司在車險定價上的自主性,從而使得車險市場在2023年迎來新一輪的市場競爭,不排除中小險企可能會通過低價獲取優質車險客戶,但高風險車保費可能面臨進一步上升。但也有業內人士表示,浮動範圍的兩極所涉車輛均不多,因此行業格局並不會發生太大改變,中長期來看,行業內馬太效應格局仍將持續。

儘管車險保費增速回暖,但隨着各大財產險公司尋求“第二增長曲線”,近3年車險保費收入在財產險保費中的佔比仍呈逐年下降態勢,從2019年的62.9%下降至2022年的55.2%,非車險逐漸成爲財險業的重要驅動因素。而在非車險中,2022年前三大險種分別爲健康險、農業險和責任險。值得一提的是,家財險雖然在財產險總保費中佔比僅1%,但其2022年保費同比增速高達67.2%,成爲增速最高的險種。

對於2023年財產險的發展,業內均報樂觀態度。中信建投表示,財險業短期可關注防疫政策優化後新車銷量的增長和險企豐厚準備金儲備對賠付率上升的平滑作用,長期看好新能源車滲透率提升下,行業馬太效應的提升和非車險業務的持續優化。