鮑威爾“搏二兔不得一兔”?一文讀懂:美聯儲兔年首秀市場緣何大漲

財聯社2月2日訊(編輯 瀟湘)北京時間週四凌晨3點半,當美聯儲主席鮑威爾走上議息會議後新聞發佈會的演講臺時,美國股市正在當日低點附近徘徊——就在半小時前,美聯儲剛剛宣佈了連續第八次議息會議的加息決定,並暗示還會有更多加息,這一度令人們擔憂今年市場上初露端倪的一些超級牛市現象可能即將消散……

然而,當大約45分鐘後,鮑威爾結束新聞發佈會離開會場時,股市已經大幅上漲——標普500指數達到了盤中高點,以科技股爲主的納斯達克綜合指數更是一度飆升2.8%,與此同時交易員還在迅速推高美國國債、企業債和加密貨幣的價格。

毫無疑問,就行情的演變而言,美聯儲在2023年的首場議息會議,最終以股債市場多頭們的大獲全勝而告終——他們最終如願“馴服”了鷹派的美聯儲……

而對於美聯儲主席鮑威爾而言,不知道他對於議息會議後金融市場狀況的進一步寬鬆,是否會百感交集。但事實上,若用一句圍棋界的名言來形容昨日鮑威爾的兔年首秀,或許最爲貼切不過:“搏二兔,而不得一兔。”

很有趣的是,很多媒體在昨夜美聯儲決議後,依然會用鷹派來形容整個議息日的大基調——鮑威爾可能也的確打算傳遞一個嚴厲的信息,即美聯儲在遏制通脹方面仍有很多工作要做,年內也依然不會選擇降息,試圖維繫過往精心打造的鷹派人設;但與此同時,鮑威爾也並不敢在接下來的加息問題上“焊死大門”,甚至第一次談及了“通貨收縮”(disinflation)的進展,試圖保留未來政策的靈活性,這反而爲市場的大舉鴿派定價提供了空間。

正如同紐約Oanda高級市場分析師Edward Moya在會後所說的,“鮑威爾此次發佈會分裂得像兩個人,一個鮑威爾想告訴市場,美聯儲可以繼續加息。但另一個鮑威爾又在談論通貨收縮的進程,這讓市場幾乎覺得,鮑威爾已認可通脹下降,並非常相信它會繼續下降。”

而最終,鷹鴿交織的鮑威爾或許並沒有實現他議息日想要達成的目標——年內不降息的承諾,繼續被市場無視,而爲未來政策調整預留的靈活性則被市場視爲他的重大退讓……

以下是美聯儲新年首個議息夜的四大核心要點回顧:

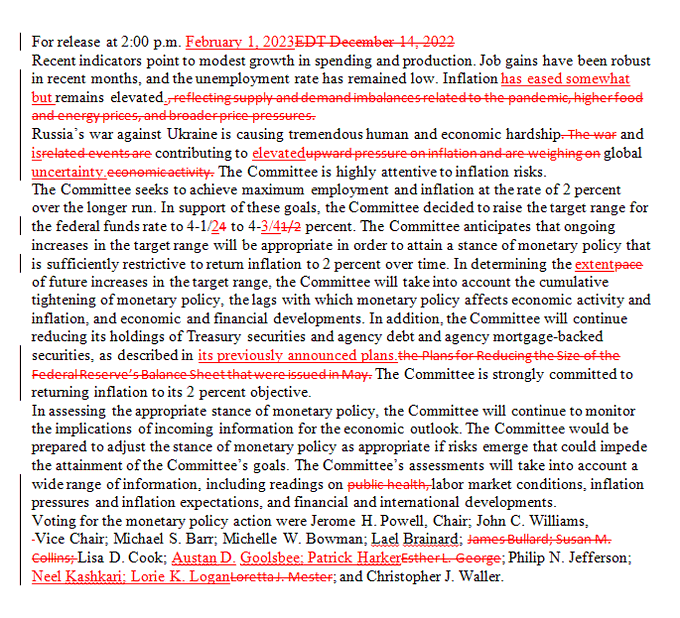

要點①:美聯儲貨幣政策聲明出現多處細微調整

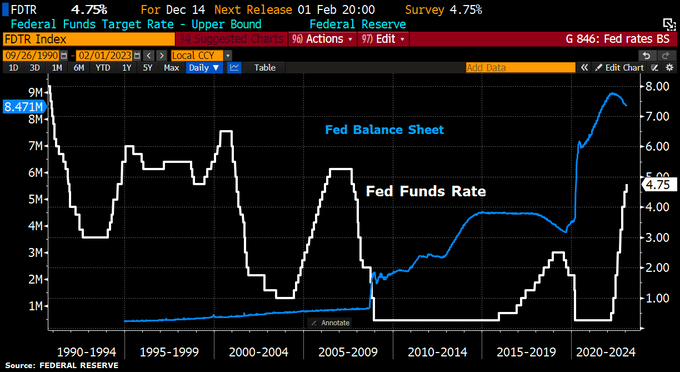

美聯儲週三在公佈的1月貨幣政策聲明中宣佈,將聯邦基金利率目標區間上調25個基點到4.50%至4.75%之間。這是該聯儲自去年3月以來的連續第八次加息,總加息幅度累計達到了450個基點。本次加息後,聯邦基金利率目標區間也來到了2007年9月以來的最高水平。

美聯儲在聲明中表示,聯邦公開市場委員會(FOMC)預計,“爲了達到足夠限制性的貨幣政策立場,持續加息將是適當的”。該聲明使用了自去年3月以來政策聲明中使用的相同措辭,並未如一些業內人士事先預計的作出修改。

在經濟和政策描述部分,美聯儲在2023年2月的聲明與2022年12月相比,並沒有顛覆性的變化,但在諸多細節上,作出了微妙的調整,主要包含以下四部分:

1)美聯儲對通脹的描述中新增了“有所緩和”。聲明最新稱,“通脹已經一定程度上有所緩和,但仍然高企”。

2)美聯儲刪除了有關俄烏局勢“增大通脹壓力和經濟下行風險”的表述,相對輕描淡寫地改成了“增大全球不確定性”。

3)美聯儲在描述未來的加息決策時,將“速度”(pace)換成了“程度”(extent)。美聯儲最新寫道,“爲了判斷未來目標區間上升的程度,委員會將考慮到,貨幣政策的累積緊縮、貨幣政策影響經濟活動和通脹的滯後性,以及經濟和金融形勢變化”。

4)美聯儲自2020年3月以來首次沒有提到(新冠疫情引發的)全球衛生危機。美聯儲表示,在評估貨幣政策的適當立場時,要考慮廣泛的信息,其中包括勞動力市場環境、通脹壓力和通脹預期、金融和國際形勢變化(在政策立場考慮因素中刪除了“公共衛生數據”)。

要點②:鮑威爾重申今年不適合降息 正在討論還將加息幾次

美聯儲主席鮑威爾在會後的新聞發佈會上表示,在接連兩次FOMC會議上放慢加息步伐,將幫助美聯儲更好地評估實現政策目標的情況,進一步加息也將幫助實現限制性的貨幣政策立場。美聯儲仍將視後續的經濟數據和前景來做出決策。

鮑威爾再度重申,鑑於我們預期的經濟前景,我認爲我們今年不會降息。歷史“強烈警告”我們不能過早地放鬆貨幣政策,美聯儲將維持目前的舉措,直到實現2%通脹目標的事業大功告成。不過他也補充稱,如果通脹下降得更快,那麼這將影響政策決策。

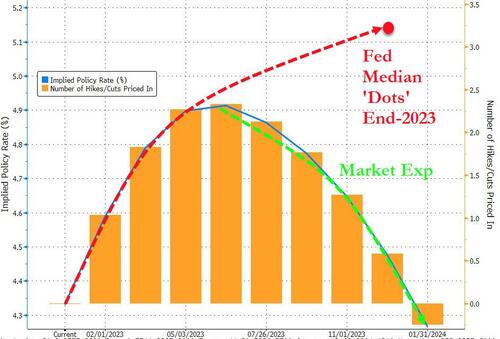

值得一提的是,由於本次政策會議並沒有經濟預測和點陣圖,在隔夜新聞發佈會的問答環節中,有關美聯儲接下來還將加息幾次的話題可謂極爲熱門。

鮑威爾對此回應稱,在去年12月的經濟預期中,FOMC委員們的平均預期是本輪加息終點將在5%-5.25%之間。我們要到下個月的會議纔會更新點陣圖,現在只能說繼續加息是實現通脹目標的合適舉措。目前美聯儲並沒有決定終值利率到底會在哪裏。要管理加息不足的風險是非常困難的,如果6到9個月後發現加息不夠,屆時可能會出現通脹預期的風險。

鮑威爾指出,過去一年加息450個基點後,我們正在討論還需要進行多次加息(a couple of more rate hikes)才能達到合適的限制性區間。爲什麼美聯儲會認爲這麼做是合適的?因爲通脹仍處於非常火熱的狀態。但美聯儲也知道貨幣政策的滯後性,以及實際生活的不確定性。這也是爲什麼我們要降低加息速度,進一步觀察通貨膨脹速度下降的狀態。

要點③:本輪緊縮週期首次!鮑威爾承認通脹放緩進程已經開始

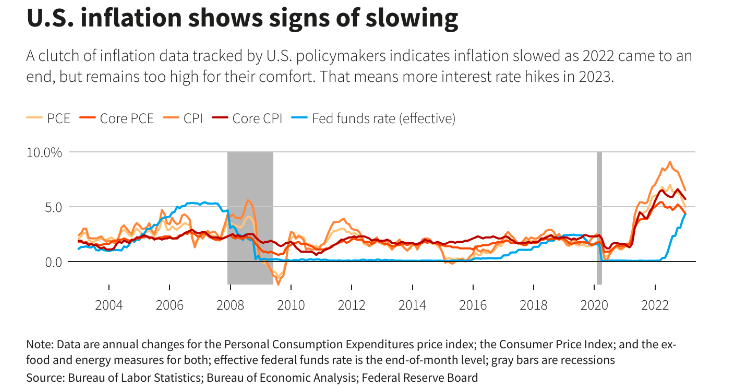

在本週的美聯儲議息會議前,1月公佈的多份美國通脹報告呈現出了可喜的回落趨勢。因此鮑威爾在隔夜對於通脹前景的態度顯然也極爲受到關注。對此鮑威爾表示,現在美聯儲第一次可以說,通脹率下降的進程已開始。但他同時也指出,這項工作尚未完全完成。

鮑威爾表示,我們還需要大量的證據來證明通脹正在消退,以確信通脹正向着目標靠攏。就目前的狀況來看,美國季度核心PCE通脹指標相當低,季度性通脹放緩是可喜的,但這一趨勢是否可以延續,美聯儲需要更多證據。

在通脹結構中,鮑威爾認爲雖然住房服務價格未來仍可能高增,但終會回落。美聯儲注意到房地產市場即將出現通貨緊縮。他還重點提到了不包括住房的核心服務業領域,並認爲在這一領域還沒有看到超低通脹現象,服務業通脹的核心仍在4%左右,不過美聯儲預計核心服務業將很快出現超低通脹現象。

關於美國當前所處的經濟週期,鮑威爾指出,當前的週期並非一個標準的經濟週期,而是獨一無二的。他預測美國經濟增長將繼續保持溫和。

對於“暫停加息的前提條件”,鮑威爾表示到3月FOMC前還會有兩份CPI數據和非農報告。更多的數據出爐也將影響美聯儲的經濟前景預期,同樣會反映到貨幣政策中。

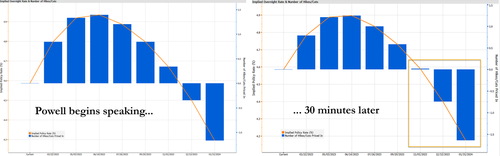

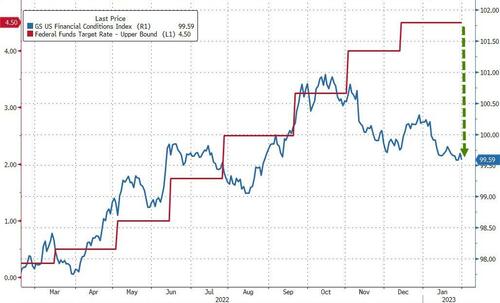

要點④:市場擔心的“大錘”未落下——鮑威爾敷衍以對金融環境提問

有趣的是,有關“金融市場條件放鬆”的話題,連續第二次再度成爲了新聞會上記者們第一個向鮑威爾發問的切入口,市場擔心這會抵消美聯儲抗擊通脹的效果。在過去一個多月,美國股債市場大幅上漲,助長了大量的投機活動和冒險行爲。

而對此,鮑威爾回覆得較“敷衍”,只是表示過去一年金融市場已經明顯收緊了,而且美聯儲不是影響金融市場的唯一因素。

在記者會接近尾聲時,另一位記者質疑鮑威爾似乎過於漠視金融市場條件的放鬆。鮑威爾補充稱,近期市場條件並沒有太大改變,美聯儲現在關注的重點不是金融狀況的短期變化,而是側重於金融條件的持續變化,在制定政策時,美聯儲將考慮金融狀況和其他條件。

面對“鷹鴿交織”的鮑威爾 金融市場的鴿派押注全面爆發

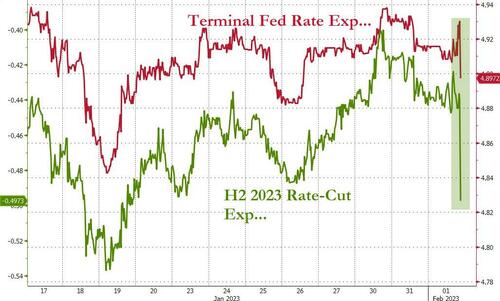

美聯儲新年的首場議息會議往往都備受人們的關注,因爲市場極度欲從中找尋全年貨幣政策的基調與線索。而隨着昨日登場的鮑威爾並沒有投資者事先想象的那樣全面倒向鷹派,全球股債市場在隔夜可謂歡欣鼓舞。利率掉期市場的定價顯示,交易員在隔夜進一步押注,從今年年中開始,美聯儲政策方向將顯著趨於鴿派。

與今年美聯儲會議掛鉤的掉期合約顯示,在6月4.90%的利率定價峯值和與12月政策會議掛鉤的4.40%的利率定價之間,美聯儲存在約50個基點的降息空間。

對於3月的下次議息會議,目前市場定價的加息幅度約爲21個基點,這表明美聯儲屆時加息25個基點的可能性爲84%。同時,5月份再次加息的概率也進一步出現下降。

週三的鴿派押注在與有擔保隔夜融資利率掛鉤的期權市場上也得到了充分的體現。在期權市場上,週三出現了一筆大規模押注美聯儲在今年年底將把政策利率降至2.5%的激進交易。截止當天結束時,這筆押注的規模已超過6000萬美元。

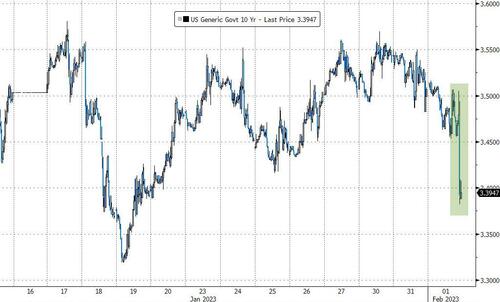

與此同時,美國股債市場週三雙雙大幅上漲。標普500指數收盤上漲42.61點,漲幅1%,報4119.21點。標普500指數的11個類股中有10個上漲。納斯達克綜合指數上漲231.77點,漲幅2%,至11816.32點。道瓊斯指數表現相對落後,上漲6.92點,漲幅不到0.1%,至34092.96點。

基準10年期美國國債收益率則從前一天的3.527%跌至了3.40%關口附近。

安聯投資管理高級投資策略師Charlie Ripley表示,美聯儲未來利率走勢缺乏明確性,表明其加息行動已接近尾聲,此次會議的態度更爲溫和。在加息結束後,美聯儲可能會“靜觀經濟數據跟上政策的步伐”。

奧馬哈卡森集團首席市場策略師Ryan Detrick則指出,“美聯儲沒有拋出曲線球,他們所做的符合市場普遍預期。結束加息的大門正在打開,但他們仍有機會在下次會議上再加息一次。投資者應該感到高興的是,隨着通脹數據繼續顯示出重大改善,美聯儲可能很快就會結束加息,這正是美聯儲需要放鬆油門的地方。”

此外,聖路易斯愛德華·瓊斯公司投資策略師Angelo Kourkafas認爲,“鮑威爾並不像人們擔心的那樣鷹派。近三個半月以來,我們已經看到金融狀況顯著緩解,股市上漲,債券收益率下降,美元下跌,抵押貸款成本從高位回落……在新聞發佈會上有一個關於這方面的問題。鮑威爾本可以利用這一機會重新調整預期。但他沒有抓住這個機會。”

他指出,“顯然,鮑威爾說過,工作還沒有完成,但在抑制通脹方面已經取得了進展。事實上,他承認這一點,加上他沒有在放鬆金融狀況的問題上用力推搡,讓人感到一些安慰。”

對於美聯儲接下來的加息路徑,雙線資本CEO、“新債王”岡拉克(Jeffrey Gundlach)預計,美聯儲正接近本輪加息週期的終點。他週三在一檔節目中表示,“我認爲,除非經濟狀況發生重大變化,否則美聯儲只會再進行一次加息。”